(報告出品方/作者:中信建投證券,崔世峰、於伯韜)

一、疫後拐點終現,長期看手機業務全球擴張及 ASP 提升

高端機市場率先回暖,中低端手機大規模換機潮或將在 23p 發生

市場整體弱復蘇,23Q1 各地區銷售額達到最大降幅,23Q2-Q3 環比回升。根據 IDC,全球手機出貨在 22Q3 後出現了連續下滑,22Q3、22Q4 分別出貨 3.10、3.10 萬部,23Q1 為最低點,出貨 2.76 億部;23Q2、 23Q3 出現環比回升,分別出貨 2.79 及 3.07 億部。23p 國內手機市場的復蘇主要由新機周期拉動,隨著主要 安卓廠商庫存恢復至正常水位,各品牌旗艦主力機型帶動了新機購買需求,中高端市場增速高於中低端市場; 海外方面,目前主要以各品牌中低端機型的清庫動作為主。 剛性的換機需求支撐下,中低端手機大規模換機潮或將在 23p 發生。因 2023p 各市每場平均出現了出貨及 銷售額大幅下跌而 ASP 同比大幅增長的情況,指示環比回暖主要靠中高端機型拉動,其中蘋果單一品牌發貨 期波動影響作用最明顯(23Q1 因供應鏈導致的 iphone14 系列高端機型發貨後延);23p 各品牌旗艦機帶有 AI 功能、鈦金屬等創新賣點,加上華為手機強勢回歸,帶動了四季度中高端手機的出貨增長,而中低端機型 的換機大潮還未到來。因上次換機大潮發生在 2021p,隨著中低端手機電子器件逼近老化失效的臨界點,我 們認為在大規模換機潮或將在 23p 發生。

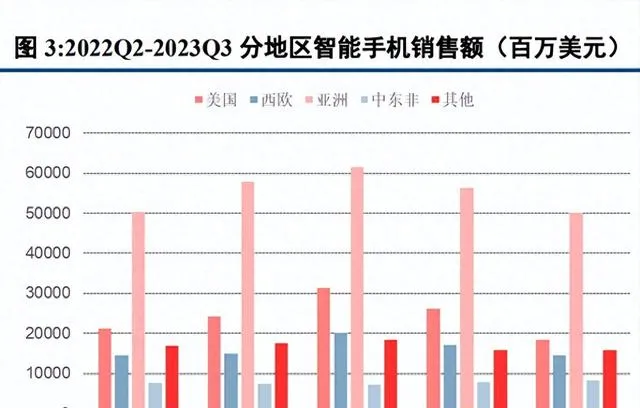

海外分地區看,中東非尤其是非洲功能機仍具規模,智慧型手機滲透率有提升空間;亞洲、歐洲市場觸底反 彈,降幅明顯收窄;北美市場繼續低迷。根據 IDC,2023Q2 各地區分別基本達到近兩年的同比最大跌幅,美國、 西歐、亞洲、中東非、其他手機銷售額分別同比下滑 31%、29%、22%、8%、22%。23Q2 西歐銷售額同比持平, 主要因 22Q2 同樣為低基數;亞洲地區銷售額同比持平,細分市場增速分化,其中中國、日本、印度市場增速均 回到+-1%區間,其他地區依然下滑了 9%。中東非手機銷售額轉正至增長 8%,其中中東地區、非洲地區均實作 了正增長。

從收入貢獻的絕對值看,以 23Q2 的增速對全年增速線性外推,各個市場中銷售額凈增長最多的是印度, 2023/2024 預計貢獻 32 億/34 億美元的銷售額增量;其次是中東非,2023/2024 預計貢獻 26 億/28 億美元的銷售 額增量,可見明年至後年印度、非洲依然是品牌方以中低價位機型競爭的主要市場。

分析 ASP 走勢,(1)短期內(季度維度)ASP 波動與新機發售周期密切相關;(2)長期看,參考 成熟市場美國,美國的手機售價不斷增長,說明由供給驅動的 ASP 提升還有巨大空間。根據 IDC,2022 年全球手機 ASP 為 415 美元,其中美國市場 ASP 高達 733 美元(iPhone 的出貨占比長期超過 50%),其 次是西歐、日本,達到 588、571 美元;中國市場 ASP 小幅超過全球平均值,達到 446 美元;剩余地區中 印度、亞洲其他地區、中東非的 ASP 較低,分別為 223、288、228 美元。

計算全球及分地區增速,全球 ASP CAGR 為 5%,在過去的 8 年中僅有 2019 年負增長。2017-2018 年 ASP 高速增長主要因為蘋果推出的 iPhoneX 系列大幅拉高高端機型出貨占比及平均售價,加上智慧型手機整體快速升 級、各品牌差異化競爭,進入中高端機百花齊放時期;2021 年的 ASP 增長則主要由於手機出貨的價格結構變 化,高端機出貨占比提升,中低端增長乏力導致。以此分析,因搭載 8gen3 的旗艦機均無明顯提價,2024 年 中低端手機大規模換機發生後短期 ASP 承壓,長期來看,我們預估行業整體 ASP 將保持 5%的年化增速。

小米手機:海外滲透率提升、國內高端化推進

梳理小米手機歷史出貨量:2020-2021 為出貨最高點,快速增長的原因是(1)中低端手機在海外市場滲透 率高速增長(主要是印度、東南亞、西歐及歐洲其他地區、中東非等),同時一定程度稀釋了 ASP;(2)在西 歐市場吸收了華為的份額,也獲得了一定的增量。 2022 以來出貨量逐漸下滑,主要因為(1)受全球宏觀經濟影響,公司在中國、印度、西歐、其他市每場平均有 不同振幅的收縮;(2)印度市場因監管不確定因素轉向謹慎經營,出貨量份額下滑。

從滲透率看,小米整體滲透率穩中有升,隨著競爭逐漸充分,各地市場份逐漸趨同。中東非、其他地區出 貨量呈明顯上升趨勢;印度的滲透率則經歷了連續下滑,原因是小米在印度市場的營運在經歷了高速擴張—— 監管介入——謹慎經營幾個階段,規模趨於穩定,公司 Redmi、Poco 等手機品牌以價效比為賣點,在印度已形 成了較好的使用者基礎,隨著產品更新叠代,出貨量占比有望企穩回升。

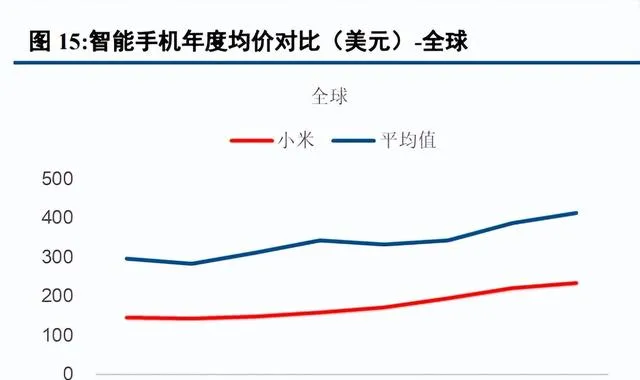

小米手機的 ASP 基本隨全球手機 ASP 的增長同步提升,近兩年國內 ASP 增速高於市場平均水平。其中 (1)國內高端化取得成效,數位系列自小米 10 開始宣布高端化戰略後,逐步國內 ASP 增速超過行業整體增速; (2)海外整體低端手機高速擴張、占領市場,ASP 增速低於行業整體(印度市場尤為明顯)。國內和海外對 ASP 增速的影響互相抵消,預計未來小米全球 ASP 增速與行業整體持平(2015-2022 CAGR=5%)。

大陸市場:雙品牌策略,旗艦機拉動 ASP 提升

雙品牌策略:小米在中國市場實行雙品牌策略,Redmi 紅米主打價效比;Mi 小米主打高端科技與品牌化, 下分數位系列、折疊屏 Mix 系列與時尚機型 Civi 系列。 (1)紅米方面,體量預估在小米國內手機總出貨量中占比約 2/3,ASP 與利潤率偏低,出貨量與宏觀經濟、 手機需求大盤、換機周期強相關。同時,紅米系列也是小米開啟海外市場的核心系列(小米海外品牌主要有紅 米、Pico,偏高端的小米系列海外主要銷往西歐)。 (2)小米方面,出貨體量占比約 1/3(根據公司披露小米 4-5k 價位段產品國內占比 24%估算),出貨量與 創新賣點、前代口碑、行銷策略等因素強相關,更考驗產品作為旗艦機的綜合素質與差異化競爭能力,受手機 大盤的影響程度相對較輕。小米數位系列在 12 系列後對 sku 進行了簡化,目前每年更新的型號有數位系列、 Pro、Ultra。小米旗艦系列對公司整體手機 ASP 已經起到了明顯的拉升作用,根據官方披露數據,2023p,在 國內小米系列的出貨拉動下,大陸地區 ASP 同比增長了 18%。

小米數位系列歷史沿革:小米最基礎的數位系列 2017 年產品開始逐步提價,2019 年與紅米品牌分離後專 註高端化;11 系列部份型號的燒主機板問題影響了後續部份型號的出貨量;12、13、14 系列進行了更嚴格的產品 把控,同時軟硬體自研程度提升,從參數導向到體驗導向。14 系列往後全面對標 iphone,在攝像、外殼、軟體 系統等方面更加精細打磨,逐漸積累了正向評價,14 系列發售後首周(雙十一期間)銷售數量超過 100 萬台, 大幅好於 13 系列的首銷數據,反映了數位系列品牌化戰略的成功推進。

對截至 2023 年 11 月在售系列產品整理,國內主力機型是紅米 note、紅米 k 系列、小米數位系列;civi 和折 疊屏 Mix fold 占比較少。紅米系列銷量參考依據包括:(1)截至 2022 年 2 月,紅米 k40 全系列累計銷量突破 1000 萬;(2)截至 2023 年 2 月紅米 note 系列全球銷量突破 3.2 億台;(3)截至 2023 年 9 月紅米 note 系列全 球銷量突破 3.38 億台;(4)截至 2023 年 11 月紅米品牌全球銷量突破 10 億台。

海外市場:打入營運商系統及線上渠道,因地制宜提升占有率

海外主要產品是 Redmi 和 POCO。(1)小米的子品牌 POCO 於 2018 年 8 月首次亮相,第一款手機為 Pocophone F1。POCO 大部份 sku 與小米其他型號相似,比如 POCO M2 Pro 是 Redmi Note 9 Pro 重新命名版, POCO C3 是重新包裝的 Redmi 9C,POCO X2 是 Redmi K30 的重新命名版。(2)Redmi 紅米與國內在售版本相 同,但新品發售時間晚於國內。

公司 2023 年西歐份額穩固,印度份額有望觸底回升,拉美東南亞等成為重點擴張地區。(1)歐洲市場, 小米出貨占比接近 20%,是目前占比最高的市場。小米進入歐洲市場時間較早,並進行了營運商與線上渠道兩 方面較為全面的布局,線下營運商渠道方面:2018 年 5 月與香港長江和記組建全球策略聯盟,長江和記將在全 球超 17700 家零售及電訊店銷售小米產品;另一方面,小米加強其他歐洲頭部營運商的布局,比如與法國四大 電信業者 Orange、SFR、Bouygues、Free 達成手機銷售協定。其他線下及線上渠道方面,小米則與 Ingram Micro 和阿裏旗下的全球速賣通合作進行線上行銷,而亞馬遜、家洛夫、MediaMarkt、以及 Phone House 等商家也為小 米提供線上或線下購買渠道。(2)印度市場:相對於小米而言,印度市場與中國早期市場高度相似。小米在印 度從線上渠道起步(Flipkart 和亞馬遜占據了 90%的份額),以線上為陣地,向線下延伸,從而打破三星常年身居 第一的局面。同時公司響應印度政府號召設立本地工廠滿足供應鏈;(3)中東非市場:三星、傳音進入時間較 早,小米入局較晚,目前小米主要的在售系列是 Poco 和 Redmi,銷售策略以線上線下結合、價效比模式為主。 在非洲市場小米的滲透率依然較低,當地功能機還占有一定比例,而傳音在當地更具價效比和本土化優勢,小 米在當地主攻高端市場。(4)拉美市場:電信業者是當地分銷渠道的主導力量。小米進入拉美的時間較晚, 目前還在高速擴張階段,采用的模式是進入營運商渠道+建廠。以阿根廷為例,2021 年 6 月,中國商務部釋出消 息,小米和阿根廷本地公司 Etercor-Solnik 達成合作協定,正式登陸阿根廷市場,計劃首先對阿出口智慧型手機, 並探討在阿本地投入生產。Etercor 公司首批將進口 10 萬部 Redmi Note10 5G 機型,並透過其數位化銷售渠道為 本地消費者提供較其他品牌更有競爭力的手機價格。

二、從商業延展到平台建設,打造全球最大消費級 IoT 平台

(一)從小米產業投資思路,看公司自上而下把控業務發展

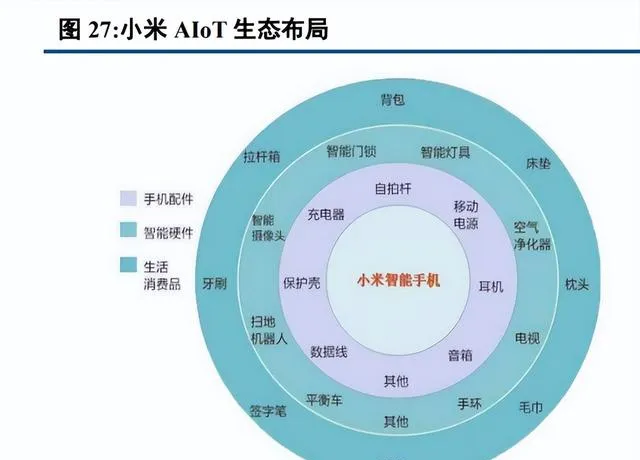

以 AIoT 業務為主線,不斷向外圍行業延伸。觀察小米的投資行業分布可以看出,小米始終嘗試透過投資 構建 AIoT 生態圈。小米在智慧硬體行業的投資的公司大多是小米物聯網體系中的一環。例如,以智慧型手環為核 心業務的華米科技,主攻智慧家居產品研發的綠米聯創。同時,小米在許多細分領域中的投資業也主要是為了 擴大自己 AIoT 體系的覆蓋面。可以說上遊前瞻性的布局不僅是商業化的延展,更是代表了公司未來增長的空 間。例如,結合農業和智慧硬體的科技公司花花草草、套用 AI 技術進行口語練習的才博教育。小米致力於擴大 在 AIoT 領域的覆蓋面,使得投資有層次性。

布局思路:圍繞公司業務上下遊行業,隨著業務變化調整投資決策。2016 至 2018 年,小米不斷增加對電 子商務行業的投資,使小米能更好地貫徹自己線上銷售為主的思路。包含了家具,母嬰產品等各個細分行業的 電商平台,可以保證小米物聯網體系的各類產品都有合適的銷售渠道,也讓小米海外銷售更有保障。在 2019 至 2021 年,小米逐漸意識到芯片,電池等原材料的重要性,不斷追加在先進制造行業的投資,形成良好的聯動效 應。小米能保障產品從供應到銷售的穩定,被投資企業也能得到穩定的銷售渠道。數據顯示,小米的投資遍布 了 21 個行業。從投資互聯網公司,到現在不斷加碼汽車交通行業,小米集團的投資始終是以自身的業務為根本。 產品研發早期需要互聯網公司提供技術支持,2021 年啟動的小米汽車計劃需要汽車行業公司的先進經驗。小米 集團的投資大多是為了助力自身業務的開展,進而使被投資企業搭上小米集團的「順風車」,實作投資的增值。

2016 年前投資概況:投資歷史悠久,早期偏好文娛與智慧硬體行業

投資開始時間早,投資行業逐漸增加。小米集團的投資記錄最早可以追溯到 2005 年雷軍名下順為創業對歡 聚時代的投資。14 年之前,小米集團主要投資各領域的新興互聯網公司。在天使輪便投資了 UC 優視,寶寶巴 士和歡聚時代等日後在細分領域占據重要地位的互聯網公司。從 14 年開始,小米集團名下各類資金的年投資記 錄便維持在 70 筆以上,開始進行穩定的戰略投資活動。2015 年,小米集團的投資領域明顯增多,從 2014 年的 13 個行業增加到了 2015 年的 18 個行業。小米對自己的物聯網外圍行業進行了拓展,投資了汽車交通和農業等 細分領域的公司,為構建全面覆蓋的物聯網體系做準備。 聚焦文娛與智慧硬體行業,主要在早期輪次投資。根據 2016 年小米的投資行業分布圖可以看出,以遊戲和 文娛傳媒為代表的文娛產業總共占了投資行業比例的 22%。在手機遊戲與視訊軟體發展的黃金時期,小米集團 投資設立了米樂互動,雙米互動等遊戲公司,並對優酷投資了 1000 萬美元。小米集團還進行了幾筆重要的戰略 投資,投資設立了華米科技,雲米科技,創米科技和紫米。這使得小米的投資記錄中智慧硬體領域占比高達 18%。 這些公司也為小米打造的萬物智聯體系奠定了基礎。小米的投資輪次 77%集中在 A 輪與天使輪,更傾向於在公 司起步階段投資。

早期投資成功案例集中在互聯網領域。小米在 2016 年前投資成功案例集中在一些互聯網企業,投資金額也 大多在一億人民幣以上。同時,小米的早期投資也有較高成功比例,市值前十的企業中有 4 家是在 A 輪就進行 了投資。

2016 至 2018 年投資概況:投資行業更加集中,初步構建 AIoT 體系

投資行業更加集中。相較於早期摸索階段的廣撒網,小米集團在 2016 至 2018 年始終保持著對智慧硬體, 電子商務與企業服務這三個行業的高投資,投資思路更加明確。投資輪次仍然集中在 A 輪與天使輪。

繼續擴大對智慧硬體行業的投資,致力於構建 IoT 體系。小米始終保持在智慧硬體行業 20%以上的投資比 例,投資的企業在細分領域中包括智慧家電,攝影器材和智慧型手錶等物聯網的具體套用場景。小米不斷拓寬著 物聯網體系包含的產品。小米投資的智慧硬體企業也包含許多手機的配套及拓展業務等,如充電寶領域的怪獸充電以及定位電競手機的黑鯊科技。小米在早期天使輪就對這些企業進行了投資,並透過追加投資和技術賦能 的方式讓這些企業快速成長。

加大對電子商務行業投資,完善產品下遊生態。這三年裏小米對電子商務領域的投資相較之前有明顯的提 升,投資比例逐漸提高到 10%以上。投資的企業基本都與小米產品的回收與銷售相關。例如,2016 與 2017 年 都增加了對 ToBox 公司的投資。該公司是一家出口電商企業,可以透過 ToBox 平台直接將商品銷售給海外消費 者,很好地滿足了小米集團開展海外業務的需要。2018 年則投資了 Meesho,該公司有效地促進了小米在印度的 大火。2018 年小米投資了閃回收,該公司專註於手機後市場的智慧回收及再生迴圈利用。這些投資都使得小米 產品在銷售與售後處理方面更加從容。

增加對企業服務行業的投資,拓展 AI 套用場景。從 2016 年至 2018 年, 小米在企業服務領域的投資比例 從 5%增加到 13%。這些公司大多運用人工智慧來滿足企業的需求。例如機器聽覺人工智慧公司大象聲科,借助 互聯網科技解決企業財務問題的慧算賬。小米集團透過投資積累 AI 技術,使 AI 能套用於更多領域。

2019 至 2021 年投資概況:隨業務調整加大對先進制造行業投資

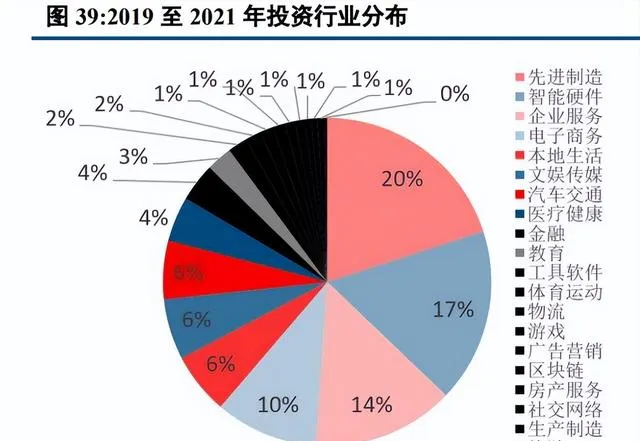

AIoT 總體思路不變,戰略投資增加。從 2019 年至 2021 年,小米在 AIoT 領域的投資比例始終保持在 30%以 上,該領域的代表行業包括以智慧硬體為代表的 IoT 體系,以及以企業服務為代表的 AI 套用。其余行業包括文 娛傳媒與金融等,在這些行業中投資的公司也大多涉及 AIoT 的具體套用。例如,投資的次世文化傳媒是一家虛 擬人生態公司,布局了細分領域的虛擬人 IP 矩陣,就是 AI 在 VR 領域的具體套用。這種投資傾向表明小米的 AIoT 總體投資思路並未改變。同時,戰略投資成為小米投資的主要方式,占比達 27%,更加註重投資與公司發 展的結合。

增加對先進制造行業投資,補足公司上遊供應鏈。在 2019 年,小米在先進制造行業的投資比例從上一年的9%提高至 20%,之後始終保持著對先進制造行業的高投資。投資的公司主要分布在半導體與鋰電池等細分行業。 這一舉動很大程度上是受到 2018 年開始的中美貿易戰的影響,美國的制裁以及芯片的短缺使得小米開始重視上 遊供應鏈體系的構建。

(二)推進 IoT 平台化及開源戰略(2023-)

全球 IoT 市場未來 5 年復合增長率將保持 13%的雙位數增長勢頭,公司 IoT 從商業化投資延展向平台建 設過渡。根據 2023 年 11 月小米 IoT 大會公布的數據,目前北美的智慧化滲透率已經達到 45%,全球 IoT 市場 未來 5 年 CAGR 預計為 13%。對國內裝置企業來說,從 0 到 1 的智慧化成本高,小米 IoT 生態夥伴開放計劃 旨在幫助廠商們輕松實作裝置智慧化,同時,借助小米 IoT 平台,把多個裝置連線,可以輕松實作協作聯動。 小米以手機作為 IoT 互動中樞,對廠商進行平台與技術賦能,有望推動行業有專業化分工、產生集群效益。目 前小米 IoT 合作夥伴已超過 9000 家,公司表示小米澎湃 OS 系統為未來百億連線做好了互聯的公有底座。

小米 IoT 平台接入裝置數量及場景覆蓋度處於行業領先水平。截止目前,小米已成為全球最大的消費級 IoT 平台,連線裝置數已達 6.55 億台,並在多個關鍵領域引領行業:小米電視中國第一、印度第一;小米智慧 音箱全渠道份額超 40%,穩居行業第一;小米家用路由器銷量累計全球前三等。同時小米 IoT 是目前覆蓋品類 最全的生態系,擁有 200+大類智慧家電,實作覆蓋 95%以上的生活場景,目前已經合作的知名品牌包括松 下、宜家等。

Vela 系統開源,8KB 記憶體即可執行,支持跨端快套用。Vela 是小米打造的物聯網嵌入式軟體平台,亮點包括功能高度可裁剪、程式碼易復用、提供豐富的 OS 元件。Vela 適配多種不同硬體規格的產品,最小系統僅需 8KB 記憶體,CPU 主頻不限,適配任意 SoC 多核架構,支持柔性部署。生態夥伴大會上,小米宣布開源 Vela 系統單獨開源,未來將陸續添加澎湃 OS 的部份功能。對比其他系統,Vela 平台的優勢包括:(1)完整度高, 沈澱共性需求,降低了廠商的研發成本;(2)支持柔性化部署,降低軟體遷移難度;(3)支持生態快速接入; (4)安全智慧,高安全並支持 AI 部署;(5)開發者友好,工具豐富、開發便捷。

三、新能源車有望成為小米全新的長期增長點

在新勢力不斷崛起的當下,小米跨界造車引眾議。本章我們試圖透過對小米造車在資源稟賦和資源儲備上 的積累進行討論,探究小米造車成功的可能性。最終我們認為小米造車極具稟賦,在資金、人才、技術層面以 及供應鏈把控、行銷經驗與大量米粉為支撐的客戶積累上早已做足充分準備,進軍造車領域優勢明顯。回看公 司手機業務的發展,小米從產品定位到供應鏈把控再到品控以及行銷上的經驗均將成為造車成功的保障。新能 源汽車的發展已是大勢所趨,行業處於百花齊放的開創期,而儲備完善的小米必將是行業的有力競爭者。綜合 來看,小米進軍新能源汽車領域,踩對了產業發展初期的天時,掌握了優質資源稟賦的地利,有著充足人才團 隊和粉絲群體的人和,跨界造車將不是空談理想,有望成為小米全新的長期增長點。

(一)小米汽車目標與展望:構造完整產業鏈,2024 年實作全面量產

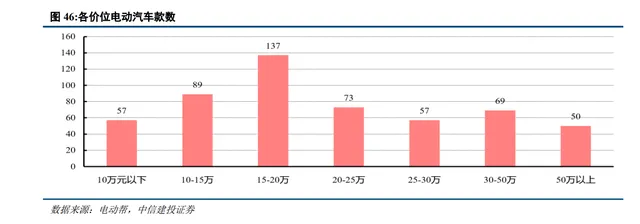

中端車型是市場消費主力。特斯拉銷量持續領先,其 MODEL Y 與 MODEL 3 是 25-35 萬市場絕對主力。 MODEL Y 是特斯拉推出的中檔 SUV,國內 22 年 Q1 價格維持在 30 萬元上下。MODEL 3 為中檔轎車,價格維 持在 25 萬元上下。特斯拉依靠其獨特高品牌價值,優秀的產品效能,銷量穩居前列,第一季度 MODEL Y 月均 銷量達到 24973 台,MODEL 3 的月均銷量達到 11421 台。蔚來汽車持續發力,站穩 35 萬元以上市場。蔚來汽 車 22 年 1 季度多款高端車型月均銷量破千,包括 ES6、EC6、ES8,其中蔚來 ES6 月均銷量達到 4567 台,高端 SUV 市場僅次於特斯拉 MODEL Y。執行長李斌曾多次公開稱蔚來汽車的競爭對手是 BBA(寶馬、奔馳、 奧迪)。2021 年 5 月第四屆全國青年企業家峰會上公司披露其平均售價超過 43 萬元,超過寶馬、奧迪。優秀的 銷量成績足以證明其高端化品牌的定位已經得到市場承認。比亞迪主打產品價效比,新能源品牌塑造較為成功。 憑借產品硬實力和優秀的產品外觀,漢 EV 穩坐中端市場 top3,22 年一季度月均銷量達 11467 台,價格維持在 22 萬元上下。除此之外,比亞迪在 20 萬元以下的低端市場,有多款熱銷車型。其中海豚以 9872 台的月均銷量 位於 10 萬-20 萬元擋位第一名,秦、宋、元也有月均數千台的優秀成績。小鵬 P7 持續火熱,銷量維持高位水 平。小鵬 P7 憑借均衡的效能與寬敞的空間,得到消費者的追捧,22 年一季度月均銷量達到 6484 台,價格與比 亞迪漢相仿,價格在 22 萬元上下。

小米汽車未來推出的首款汽車預計將定位中端市場。在直播釋出會中,雷軍表示小米的第一款汽車或將定 位中端。透過與各大電動汽車廠商的最新款電動汽車價格對比可以看出,更多車型選擇受眾面及市場空間更大 的終端市場。小米或將入局成為該市場有利競爭者。

預計 2024 年上半年量產,上市第一年期待萬級別銷量。根據小米集團披露的計劃,小米汽車將首款量產車 的推出時間定在 2024 年,此後三年還要保持每年一款推新節奏。從目前電動汽車銷售狀況來看,小米的目標銷 量將對標主流廠商。同時,相較於華為汽車 2022 年 3 萬的銷量目標,小米汽車具備一教高下的實力。 小米致力於打造完整汽車產業鏈,實作研發生產銷售全覆蓋。研發方面,小米汽車透過對產業鏈上下遊企 業的收購,展現自己打造完整產業鏈並實作自主研發的決心。小米汽車已在北京設立制造基地,為後續量產提 供堅實的生產保障。銷售方面,小米集團明確表示小米的官方平台「小米之家」將為小米汽車的銷售提供支持。 這意味著,未來小米汽車可能采用與特斯拉類似的線上銷售模式,同時,結合小米之家的線下推廣能力,實作 全觸點覆蓋。

(二)小米造車資源稟賦與儲備

(1)資金準備:為了造車,雷軍作出 "首期投入 100 億元,未來十年持續投入 100 億美元" 的承諾。2021 年 9 月 1 日的工商註冊資訊顯示,小米汽車的註冊資金高達 100 億元。與之前各品牌的研發投入相比,小米的 首期投入便達到了許多公司至今的總研發投入,小米的投入應該足以滿足小米汽車的開發需求。

(2)人才儲備:2021 年 6 月,小米在官網上釋出了超音波雷達演算法、雷射點雲演算法、高級慣導演算法等諸 多崗位。截至 2022 年 4 月,小米組建的研發團隊已超過 1000 人,為小米汽車的研發註入了新動力。同時,小 米內部也會為小米汽車提供人才支持,最直接的表現是小米未來將對汽車業務進行人才和技術輸送。小米手機 部總裁曾學忠表示,小米手機部正在與汽車團隊進行每月一次的多維度技術交流,涉及電池、影像、軟體、供 應鏈團隊。在與其他公司研發團隊的人數對比中,小米汽車的研發團隊仍然規模較小,後續規模應該會進一步 擴大。小米集團其他部門已有的人才儲備可能會成為早期研發的依仗。

(3)技術儲備:在其正式宣布進軍智慧汽車領域之前,小米已經自行研發已超 5 年以上,並積累了 186 件 汽車相關專利,包括自動駕駛、車聯網、智慧座艙、電動汽車等。但專利數量對比百度和華為仍然較少。在 2015 年,小米相關專利申請數量達到峰值 44 件,其中有 22 件獲得授權。小米的現有汽車專利也大多分布在智慧汽 車領域。

(4)投資與合作儲備:小米以戰略投資加資源賦能的方式成功打造自家汽車生態鏈。從 2021 年 3 月官宣 造車以來,小米及雷軍的相關投資機構已先後投資數十家汽車產業鏈的企業,涵蓋智慧駕駛、芯片、動力電池 等領域。從 2021 年小米投資記錄可以看出,小米在這些領域布局了多家公司且投資金額大多在數億人民幣,投 資方式也包括從天使輪到 IPO 上市後投資等多種形式。這些投資將助力小米汽車的發展。 同時,雷軍不僅是蔚來汽車的第一位投資人,名下的順為資本和小米集團分別參與了小鵬汽車的 A1 輪和 C 輪融資。這些智慧電動汽車領域的先行者在未來也可能成為小米的合作夥伴。

(5)客戶儲備:龐大的粉絲基礎也是小米汽車的優勢之一。在官宣造車的釋出會開始前,雷軍在微博中做了簡 單的使用者調查,有近 2 萬人參與,同時 1.2 萬人選擇在未來會使用小米電動汽車,說明小米汽車存在許多潛在 消費者。小米集團其他產品帶來的客戶積累將會成為小米汽車未來銷量的重要保障。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。「連結」