3月22日,潮新聞「

記者幫·問政會客廳

」首場直播開啟,聚焦「預付式消費」話題。

(此前新聞連結)

作為廣泛存在於教培、健身、美容美發等行業的消費模式,預付式消費帶來便利之余,背後隱憂不斷:預付消費充值數萬元,商家尚未完成承諾,中途跑路一分錢不退;消費者維權困難,透過訴訟要錢耗時耗力;美發被坑,教培被坑,健身被坑,不法商家連環發放預付卡,把消費者當成重復收割的「活韭菜」……

2023年,杭州市12345市長公開電話受理涉及預付式消費已達到10.2萬件。

近年來,為了治理層出不窮的預付卡亂象,浙江各地相繼推出形式不同的預付卡管理方案。富陽區推出數位化平台「富春預付碼」,構建單用途商業預付卡全周期治理體系。拱墅區推動「先享後付」模式在美容美發、體育健身、寵物診療三方面落地等,但這些方案推行中不約而同地遇到覆蓋面較低、商家不配合等問題。

預付卡管理,難在哪裏?面對這一難題,能從哪些方向發力?潮新聞記者透過實地走訪和專家調研,希望能厘清一二。

預付卡相繼「爆雷」後

縱使打官司錢仍難以討回

潮新聞記者幫開辦以來,收到過多條有關商家跑路預付卡款項追討無門的求助資訊,且涉及多個行業。

最常見是教培和健身領域,一次性幾百人受騙,個人金額從幾千至幾萬不等。2023年,潮新聞記者幫關註到拱墅區嘻哈街舞跑路的情況,其中一位求助人是二孩寶媽吳女士。一年過去了,時至今日,她近三萬的預付卡消費款項依然不見蹤影。

「2023年3月份交的預付卡,小三萬塊錢。2023年5月份公司跑路。」吳女士說,公司跑路前一天,活動照常舉辦,工作人員現場推銷辦卡。一個晚上過去,公司人去樓空,連老師們都毫不知情。

遇到這種情況,吳女士想過很多解決辦法:找受害者多人維權,找派出所,找監管部門,找總部等等。「消費者最可憐的是,無處可申訴,不知道去哪個政府部門能管這個事情。」2、3個月後,眼看事情毫無改變,大部份受害者被日常生活所牽絆,慢慢失去了維權的心思。

不是沒想過打官司,但作為一個二孩母親,吳女士沒有時間和體力應付冗長的訴訟流程。

幺社領貓館使用貓咪錢包購買貓貓 章然攝

嘻哈街舞的跑路,甚至不是她第一次受騙。2020年她曾因外教中國跑路損失了2萬塊,至今追討無門。如今,吳女士依然會為兩個孩子報一些教培課程。「不是我不長記性,是兩個孩子教培是剛需,我唯一能做是幾千幾千的買課,但現在教培機構一般一學期起賣。」

「近年來,預付式消費投訴領域從美容美發、健身、洗車、服裝洗滌等服務行業,逐步擴充套件到旅遊、餐飲、超市、賓館等行業。」杭州市信訪局市長公開電話受理處副處長葛令輝表示。

潮新聞記者幫也接觸了不少新興的預付卡領域,譬如全屋客製預付卡消費投訴。

顧先生在高度國際公司下單全屋設計,設計費2萬元,排隊裝修預定款1萬元。公司2023年3月份跑路後,顧先生一個人經歷了報警、社群法律顧問對接、法院訴訟後,今年1月份勝訴,但依然沒能拿回錢。「對方帳戶沒錢,上周剛申請了強制執行,但估計還要排隊等對方有錢,才能賠給我們。」

他說,過程特別煎熬,從去年9月份開始走訴訟程式。今年1月份開庭,周期長,判決後對方沒錢還,「相當於訴訟費也白花了。」

預付卡消費爆雷後,被迫裹挾其中的消費者,「找不到能幫忙解決的部門,很難透過一些快速便捷的途徑拿回自己的錢。」顧先生說,要麽自認倒黴,要麽就訴訟幹耗時光。

商家配合度為什麽低?

新管理辦法市場覆蓋程度不夠

去年11月份,拱墅區試點了「先享後付」模式,在美容美發、體育健身、寵物診療服務三個行業試點,目前覆蓋107戶商家,交易額3525萬元,服務消費者40429人。

拱墅區市場監管局消保中心負責人王宇介紹到,三個行業中,寵物診療服務已實作全覆蓋,但美容美發和體育健身兩個行業,「正在努力推進中,沒有寵物診療這塊速度那麽快。」

為何同一個預付卡管理模式,在不同行業會產生不同的推進效果?

潮新聞記者實地探訪不同商家後發現,這與商家是否能從「先享後付」模式中獲利息息相關。

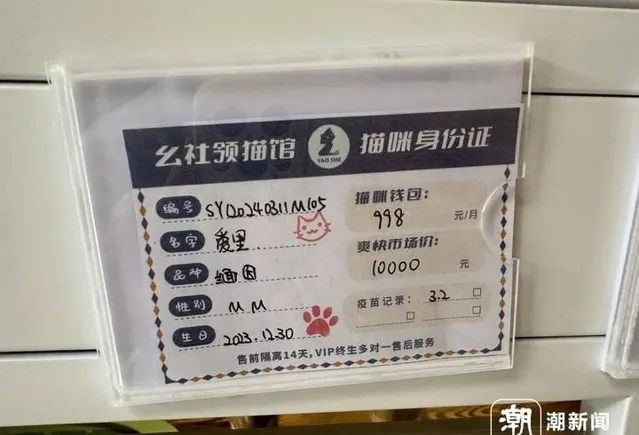

譬如在拱墅區幺社領貓館去年9月份上線了「貓咪錢包」先享後付模式後,業績大幅增長。到今年3月份為止,僅半年的時間,他們在杭州增開2家門店,全國增開10多家門店。

所有門店全部采納了「貓咪錢包」模式,即零元拿貓,兩年間每個月固定從消費者帳戶劃走幾百至一千元不等,用於在旗下商城購買衍生貓糧、貓砂盆等,若兩年間出現貓貓死亡等重大病癥,可要求解除合約。

幺社領貓館使用貓咪錢包購買貓貓 章然攝

「這種模式是兩年合約起步。」幺社領貓館合夥人之一陳立剛舉例,譬如一只10000元的貓,貓咪錢包是和支付寶合作,每個月固定扣除消費者998元,錢可以買商城的貓糧等。盈利途徑很清晰,第一年貓體本身價格已還完,依靠兩年制合約中第二年的商城貓糧售賣來收益。「兩年合約的先享後付模式,很適合想養貓但無大額存款的畢業學生,掀起了對傳統一筆制貓貓買賣行業的沖擊。」

拱墅區幺社領貓館店主表示,店裏售賣出的貓貓,每50只中有一兩只是全款付,其余幾乎都選用了「貓咪錢包」模式。

但同在推廣「先享後付」模式的千唯養發(臻園店)裏,店員表示,上線已一個月的「先美後付」卡零成交。

擺在桌台上的先美後付指引牌上,寫明基礎護理任性卡六個月,每月服務4次,499元/月;白發養黑三個月,每月服務10次,2580/月;

「先美後付」卡無人問津 章然攝

「先美後付」卡無人問津 小程式截圖

「譬如你簽訂白發養黑計畫,合約每個月扣你2580元,10次服務。若是你這個月較忙碌,只來了四五次,剩余次數當月作廢,不會累積到下個月。」店員表示,因為店裏來得都是老客,不會主動推薦,如果有顧客來問這是什麽,我會和他們解釋。「但是顧客們興趣不大,能付一萬兩萬養發的客戶也不太需要分期。」

一位養發顧客表示,店員未曾主動推介給她,「分期若不是掛鉤一些小福利,興趣的確不太大。」店員也認為,推薦先美後付給客戶,並不會給員工自己增加收入,「這個只是店裏一種充值方式,我們的精力會更放在能產生效益的充值計畫,推薦給老客我們有提成。」

幺社領貓館使用貓咪錢包購買貓貓 小程式截圖

這一差別,王宇也註意到了。「不同的經營主體需要更豐富的先享後付模式,只有經營者、政府、消費者三方都能獲益,共贏後,才能更快推廣。」

除了拱墅區,2021年,富陽區和上城區也曾嘗試探索單用途商業預付卡治理機制,開發上線數位監管服務平台。

以富陽的富春預付碼為例,雖然有超千家商家入駐平台並上線發卡,但實際成交卻寥寥可數。「一些商戶雖然在平台上可以購買預付卡,但私下還是會引導消費者跳過平台直接充值消費。而消費者也可能嫌麻煩,又或者沒有養成相應的消費習慣,對於商戶跳過平台的要求不會那麽堅持,往往就同意了。」富陽區商務局相關負責人告訴潮新聞記者,對於商家,相關部門只能引匯入駐平台,後期實際交易並不能強制要求透過平台充卡,所以目前平台的成交單量不那麽理想。

上城區商務局相關責任人同樣表示,由於e付保沒有硬性規定商家加入,對商家不具備法律效力和約束力,所以商家們也沒有加入的動力,因此預收監管資金非常有限。

小商家全行業監管存在難度

專家建議能否接入稅務平台

浙江工業大學副教授金鑫曾帶領團隊對預付卡做過半年的調查研究。

對1366戶商戶綜合調查,發現經營戶們發卡的目的分為幾類,最主要是為了低成本融資,其次是提升顧客消費意願和增強客戶黏性。且經營戶對預付卡實施監管並不排斥,「但他們希望監管方能幫忙解決商戶融資的需求,比如政府或者第三方能不能先出資融資,而後再把消費者抵押在監管平台的資金來還。」

團隊透過問卷調查、走訪商務廳、調研富陽台州等地實踐,發現浙江省單用途預付卡治理存在一些亟待解決的難題。

比如法律法規尚未完善,2022年3月25日,中共中央國務院釋出的【關於加快建設全國統一大市場的意見】中提到,建立完善消費投訴資訊公示制度,促進消費糾紛源頭治理,完善服務市場預付式消費管理辦法。「沒有完全對發卡備案、資金存管等監管起來。」

此外,管理機制上還需更明晰,2022年省商務廳提供數據,2021年浙江省預付卡糾紛投訴共37507件,但最終立案處罰僅5起,處罰金額91000元。行業主管部門職責未明確,配合不暢,「預付資金缺乏破產隔離機制保護,預付金難追回。」

幺社領貓館使用貓咪錢包購買貓貓 章然攝

地方的數位化管理平台推廣很難:「我們了解到一些商戶甚至會準備兩套資金儲值方案,讓消費者盡量直接打錢到商戶卡上,規避使用平台監管。」金鑫說,背後原因是商家需要低成本、無門檻融資,一旦監管平台按月打錢給商家,商家的融資需求無法滿足,「推廣平台就缺乏了市場原生動力,難以持續。」

另外,商家信用監管上,也存在難點。「消費者無法查詢、知曉發卡者的誠信狀況,政府職能部門應該基於發卡商家的誠信狀態、信用狀況區別對待。」

結合調查研究數據,金鑫建議,「首先,需要提升到立法的高度,透過全國人大專門立法建立統一治理標準。」在此基礎上,構建構建閉環監管機制,多個部門聯動執法,一盤棋治理。比如在現有的平台創新基礎上接入稅務數據,在保證數據安全的基礎上,對出現異常情況的商家自動預警,從而進行重點監管。「管理部門視情采取平台提醒、上門檢查了解情況、立案查處等措施,引導經營者誠信經營。」

幫幫團成員、浙江啟金律師事務所律師方昱婷說,目前有許多商家在提供預付消費服務時沒有簽訂書面合約,卡內額度、經營主體等消費者無法透明掌握,當遇到商家毫無征兆的跑路後,消費者往往連維權物件都難以明確,且取證難度也較大。

她建議市場監督管理局等相關部門應當進一步加強管理,整治實際經營資訊與營業執照不一致等違規情況,「透過完善相應的管理條例,讓這一類商家成為重點監管物件,要求提供保證金或設立監管帳戶,進一步保證消費者‘有錢可退’。」

幫幫團成員、上海博和漢商(杭州)律師事務所創始合夥人邵斌律師說,應從預付式消費的源頭進行管控。「可以考慮對開展預付式消費業務的店鋪設定一定門檻,比如對店鋪的規模或者註冊資金、經營時間設定較為嚴格的先決條件。然後由店鋪預估預付消費額度,從而繳納對應比例的保證金,一旦後續店鋪因為經營不善倒閉,可以直接從保證金裏退回費用,這對顧客來說也是一種保障。」

邵斌認為,相關職能部門在註重營商環境發展和消費者權益保護的均衡性。「倘若有個別門店出現短期大量斂財跑路的情況,這種一定程度上已經涉嫌詐騙,相關部門應加大執法力度,依法對其采取刑事強制措施。」