個股觀點:

1、 受益於手機及PC市場需求回暖、傳統旺季即將來臨,被動元件產業歷經一年以上的庫存調整期,庫存陸續回到健康水位 , 全球被動元件行業出現新一輪漲價潮 。

2、順絡電子在 片式電感、片式壓敏電阻領域處於國內領先地位,產品結構在不斷叠代,從門檻較低的PC和家電類產品向手機和汽車電子 供應 商轉換 , 未來有望憑借先釋出局優勢,高度受益汽車電動化 市場紅利 。

3、順絡電子業績自 2023Q2開始重回增長軌域, 並隨後 保持持續增長的態勢, 毛利率也保持行業領先, 2024年Q2銷售額 創 新高 超過14億元 , 各項經營指標均回溫積極 。

被動元件又稱無源元件、無源器件,在不同領域有不同定義,可以指消耗但不產生能量的電子元件,或者指無法產生增益的電子元件。近期,受益於手機及PC市場需求回暖、傳統旺季即將來臨,疊加產業鏈庫存調整至健康水位,全球被動元件行業出現新一輪漲價潮,村田(Murata)、TDK株式會社等全球巨頭已將產能利用率提高到80%至85%並提高產品價格,其漲價振幅遠超此前幾輪,最高漲幅預告達到20%。

近年來,人工智慧等領域的熱潮也在推動被動元件市場繁榮,被動元件大廠等對AI套用增長的潛力持樂觀態度,不少頭部公司已制定AI領域投資計劃,將大手筆布局AI用電子元件。根據TrendForce報告顯示,英特爾Meteor Lake或為PC帶來90-100顆(約10%+)MLCC的增量,而AI伺服器較通用伺服器的MLCC用量也有望大幅增長。

中金公司稱,龍頭廠商預期PC和伺服器需求或於2024年逐步回暖,同時樂觀看待AI相關終端的需求驅動,一方面高端被動元件(包括小尺寸超高容MLCC、高功率密度電感等)的占比提升促進ASP上移,另一方面被動元件單機用量增長。

被動元件市場此前由海外廠商主導,市場占有率大,在特殊原材料上具有較大話語權,能夠透過調節產能利用率影響行業價格。近年來,中國公司在全球電子元器件市場的競爭中,逐漸展現出強大的實力。其中,順絡電子無疑是中國電感行業的一匹黑馬,多年來重視研發,穩步擴張,伴隨上遊原材料端的突破,依靠成本優勢向規模化、高端化方向邁進,正重塑產業鏈機會,努力提升市占率水平,成為國內電感行業的龍頭企業。

持續 擴產提升市場競爭力

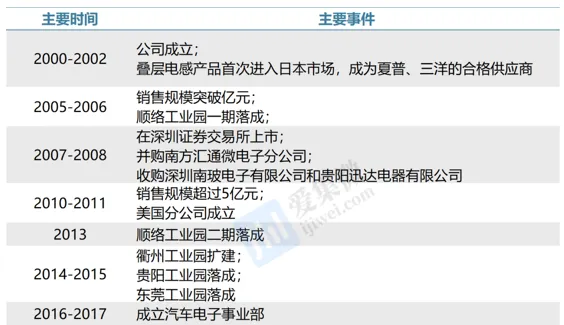

深圳順絡電子股份有限公司(公司簡稱:順絡電子,股票程式碼:002138.SZ)於2000年在深圳市成立,2007年上市,是專業從事各類片式電子元器件研發、生產和銷售的高新技術企業,連續十六年被評為「中國電子元器件百強企業」。

公司產品包括磁性器件、微波器件、傳感及敏感器件、精密陶瓷四大產業,廣泛運用於通訊、消費、汽車電子、工業及控制自動化、數據中心、物聯網、新能源及智慧家居等領域。

2007年以前,順絡電子開始進入產業鏈體系,下遊需求主要為國內PC機、DVD、電視機、功能型手機等電子產品;2007-2012年,公司透過多重收購,新拓電感產品包括功率電感或磁珠、繞線片感,並於2008年開始生產LTCC濾波器、GPS天線,2010年量產鉭電容;2013-2015年,新品涵蓋變壓器、無線充電線圈、NFC天線及瓷片、PCB、精密陶瓷件等多品類,產品線進入無線充電、近場支付、汽車電子等新興市場;2016年至今,電感、NFC、陶瓷件等產品線銷售增長態勢良好,在汽車電子、近場支付等新興市場取得實質性進展,並努力從產品供應商向解決方案平台供應商轉變。

截至目前,順絡電子的主要園區包括深圳總部、貴陽、東莞鳳凰工業園、衢州以及上海松江工業園,這些園區共同構成了順絡電子的全球布局,透過這些園區的建設,公司正積極擴大產能,提升市場競爭力,旨在成為全球電子元器件領域的專家。

其中,深圳總部為順絡電子的核心,是順絡電子技術創新和業務發展的核心地帶,深圳研發中心目前已經建成封頂;貴陽園區是順絡電子的重要生產基地之一,專註於電子元器件的制造和生產;東莞鳳凰工業園是順絡電子擴大產能主要基地,一期工程已經全部竣工並投產,主要從事新型變壓器、無線充電模組、貼片電感、精密陶瓷部品的研發和制造等;衢州園區同樣是順絡電子的重要生產基地,專註於電子元器件的制造和生產;上海松江工業園是順絡電子在華東地區的重要布局,一期主體正處於裝修階段。

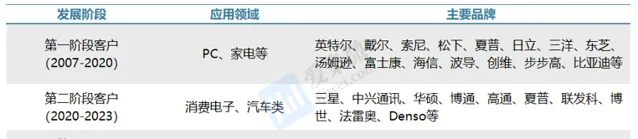

順絡電子供應鏈下遊(電子產品)包括PC、智慧型手機和汽車電子。PC是公司持續發展的傳統業務,而潛在增長主要集中在智慧型手機和汽車電子的產品套用,這也是順絡年報不斷強調的點。因此,公司客戶主要包括中興、比亞迪等消費電子客戶,法雷奧等汽車電子客戶,從客戶結構來看,順絡的產品結構也在不斷叠代,從門檻較低的PC和家電類產品向手機和汽車電子供應商轉換。

電感器領域實作多元套用布局

順絡電子的產品線按照技術平台來劃分,主要分為繞線技術平台、疊層技術平台和其它平台的產品。按照功能劃分,公司產品主要有功率電感、射頻電感、LTCC低溫共燒陶瓷、NTC器件、磁珠、NFC天線和結構件。2023年公司片式電感產銷量所占市場份額位列國內第一、全球綜合排名前三,片式電感、片式壓敏電阻領域處於國內領先地位。

此外,順絡電子功率電感器擁有大電流、低損耗和抗腐蝕等特點,可套用於小型裝置中;射頻電感產品在智慧型手機、基站、路由器、伺服器、微基站等領域廣泛套用;熱敏電阻具有高結構強度、阻值精度高和可靠性高等多個特性,在智慧穿戴上產生較多套用;多款氧化鋯陶瓷穿戴產品實作智慧型手錶、TWS耳機20余個計畫成功匯入量產。

整體來看,順絡電子業務線涵蓋「訊號處理」、「電源管理」、「汽車電子或儲能專用元件」、「陶瓷、模組模組、傳感、PCB及其他」四大套用方向,覆蓋了消費電子、新能源汽車、光伏儲能、數據中心、物聯網、5G和通訊、行動終端、工業控制、模組模組等重要市場,取得了以上重要市場幾乎所有全球行業標桿企業認可。2023年開始,公司將汽車用、光伏新能源用陶瓷件從【陶瓷、PCB及其他】套用領域調整到【汽車電子或儲能專用】套用領域列示,並追溯調整2022年度相關數據,因此2022和2023年兩部份領域的營收產生較大的波動。

行業周知,電感行業在消費電子領域目前的三大產品型別按技術含量從高到低分別為008004、01005、0201。英制01005及008004型疊層電感產品屬於奈米級小型化、高精度電感,而順絡電子是全球範圍內極少數具備量產能力的供應商之一。

其中,順絡電子於2017年在0201年取得技術突破,2018年批次生產並持續供應華為、小米等消費電子廠商,目前是貢獻業績的主要產品;01005是目前蘋果使用的電感規格,也是大規模商用的電感中技術要求最高,生產難度最大的,目前全球僅村田和順絡具備大規模量產能力;008004是最先進的電感類產品,村田已經研發成功並於2016年開始量產,但該產品目前商用很少,順絡電子於2019年開始布局研發,有望趕上。

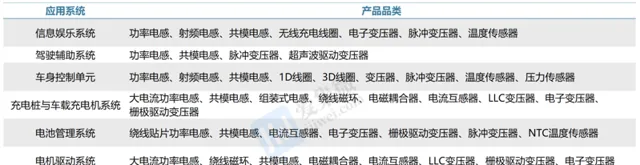

汽車電子方向,順絡電子自2016年成立汽車電子事業部以來,車載產品以電感、變壓器產品為主,逐步實作EMC元件、電感、變壓器、無線充電線圈等車載產品供貨。目前,公司汽車電子產品可廣泛套用在汽車電池管理系統、底盤與安全系統、OBC、車聯網、車身控制系統、影音娛樂等系統中,產品已順利進入博世、法雷奧、寧德時代等全球知名汽車電子企業、新能源企業的供應鏈體系,ADAS倒車雷達變壓器、電動汽車 BMS變壓器及OBC透過廠商認證並實作批次交貨。國際領先Tier 1客戶的認可將對公司進入其他Tier 1或整車廠供應鏈起到推動作用,未來有望憑借先釋出局優勢,高度受益汽車電動化市場紅利。

在車規產品效能方面,公司在AMWPB系列功率電感中憑借積累深厚的制造工藝經驗和材料技術,使得產品在具備高可靠性的同時,能夠承受車載產品的嚴酷使用環境。對比村田汽車級功率電感器的效能指標來看,公司車規級產品在效能上已經和日系龍頭企業競品處於同一水平線。

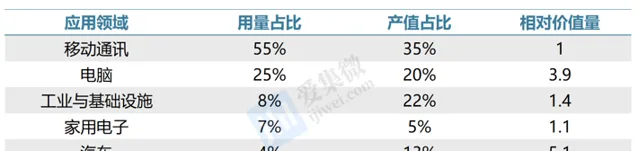

國金證券研報數據顯示,在車規電感市場容量展望方面,汽車電感單價約為移動通訊電感的5倍,未來有望成為產值占比最大的領域。目前,移動通訊、電腦、工業和基礎設施、家用電子、汽車的電感用量占比分別為55%/25%/8%/7%/4%,產值占比分別為35%/20%/22%/5%/13%。高端套用領域所用電感附加值顯著更高,汽車領域的電感平均售價約為移動通訊領域的5倍,隨著汽車智慧化和電動化的快速發展,汽車有望成為電感產值占比最大的套用領域。

潛在市場增量方面,順絡電子多計畫布局或也正逐漸步入收獲期。

順絡電子一體成型電感與大客戶套用計畫推動,實作手機、汽車電子、工控、物聯網等套用領域的批次化供應,增長快速,份額持續提升,市場空間需求量大未來前景可期。一體成型電感是由銅線、金屬合金材料和電極組成,透過金屬合金材料將卷線一體成型,形成電極,構造簡單,但具有大電流下保持高穩定性、體積更小的優勢,適用於輕薄化智慧行動終端產品的電源管理模組,是繞線電感的新發展方向,未來將逐步實作對傳統繞線電感的取代。

在高頻套用中,LTCC不僅能供給優異的環境耐受性,還能確保更高的設計自由度,十分適用於公釐波頻段的射頻收發元件。順絡電子於2008年收購南玻電子從而引入LTCC工藝,公司「微波器件產業化計畫」已於2019年10月投產,經過十余年布局發展,目前公司生產的LTCC產品可廣泛覆蓋天線、雙工器、耦合器、濾波器、巴倫等射頻前端器件,主要可套用於入高端手機、智慧終端、工控類、 網通、物聯網、汽車電子等領域,逐步實作多品類產品持續放量。

精密陶瓷產品方面,順絡電子於2013年參股信柏陶瓷並於2017年完成收購,目前精密陶瓷產品已覆蓋電子陶瓷、工業陶瓷、家居陶瓷三大品類,細分產品包括陶瓷指紋辨識片、陶瓷手機背板、智慧型手錶陶瓷配件、(鐵氧體、陶瓷)磁芯等精密陶瓷產品,同時掌握多種粉體配方。

隨著5G通訊市場對訊號傳輸速度要求提高,陶瓷外觀件因訊號無遮蔽、幹擾的特性廣受高端消費電子產品制造商青睞。但陶瓷外觀件依然存在良率低、成本高的問題,目前其大規模商業化尚難實作,手機背板市場中,塑膠、玻璃仍然是占比最高的兩大品類,陶瓷背板市占率為個位數。未來伴隨成本與良率的進一步改善,順絡電子氧化鋯陶瓷材料有望在消費電子外觀件市場實作市占率顯著提升。

PCB業務與順絡電子的傳統業務跨度較大,公司實作布局一定程度上是出於對模組化的跨工藝平台布局的考量,實作提供模組化方案的供應平台。順絡電子PCB業務由2012年並購而來,目前主要由全資子公司衢州順絡電路板負責PCB高密度電路板和相關電子元器件的研發、設計、生產和銷售。

經營指標快速回溫,2024重回正增長

2022年受外部宏觀因素沖擊,雖然順絡電子營收與利潤出現自成立以來首次負增長,營收整體同比下降7.4%,為42.38億元,但2023Q2開始重回增長軌域,單季營收回到13.07億元的高點,隨後依舊保持了持續增長的態勢,2024年Q2銷售額再創新高,達到14億元,實作了良好開局。

2017-2022年,順絡電子毛利率分別為33%/35%/34%/36%/35%/33%,銷售凈利率分別為17%/20%/15%/17%/19%/12%,維持在較高水平且基本穩定。2023-2024H1,公司毛利率回溫至36.95%,主要得益於新業務的開拓,LTCC、一體成型電感新品等在市場具有核心競爭力,實作產銷兩旺,驅動營收環比增長。而車載業務成長為公司第二增長曲線,新產品逐步放量,盈利能力也十分可觀。

展望2024年,市場預測顯示電子產業上半年整體平淡並將於下半年復蘇,隨著新興產業的持續成長、順絡電子戰略規劃逐步實施以及產品研發成果逐步釋放、基礎研究的層次推進以及產品線持續豐富,公司整體競爭實力將持續提升。

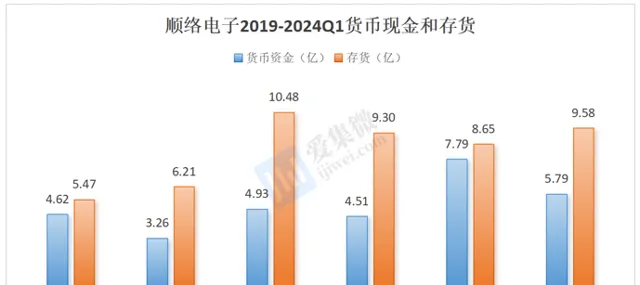

2024Q1順絡電子庫存雖然仍在高位,接近9.6億元,但多基於擴產計劃的補庫需求。2022年,受消費、通訊市場疲軟拖累,順絡電子庫存消化壓力增加,整體效率下降。此外,公司在擴產計劃中包括裝置擴充、新產品研發投入等,這些都需要提前準備原材料和產品,從而增加了庫存。短期內,順絡電子也仍在不斷調整產品結構,增加高毛利領域的產品比例。

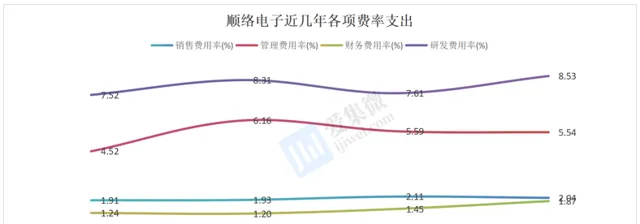

費率支出方面,順絡電子研發費率保持行業領先。2018年公司銷售、管理、財務費用率分別為2.9%、5.9%、-0.7%,2023年分別為2.11%、5.59%、1.45%。公司高度重視基礎研發投入、重點套用領域研究和新產品研發及批次化套用,2018 年至2023年,公司研發費用從1.33億增至3.84億,5年間研發費用率從5.6%迅速提升至7.61%,研發投入力度處於行業前列,公司透過加大研發投入鍛造產品的核心競爭力,在汽車電子等業務中取得突破性進展,為公司的長期持續發展夯實基礎。

綜合來看,順絡電子的產能擴張和市場需求的匹配程度是影響其未來ROE的關鍵因素,2023年公司ROE已經回升至11.12%。目前,公司在新興業務領域的布局,如汽車電子、光伏儲能、數據中心等,可能會影響其未來的盈利能力和資產管理效率。短期內,公司在這些領域的營收和凈利潤均有所增長,顯示出公司在新業務上的發展潛力如果市場需求能夠消化新增產能,如果公司將能夠順利投產並增加銷售額,將會進一步提高公司ROE。

展望未來,被動元件行業將繼續向高電容、高電壓、高頻率以及模組化整合的小型產品發展,5G、電動汽車和自動駕駛等新興產業快速發展及國產替代行程加速對國內被動元件市場需求起到正向作用。而目前行業或正處於周期底、業績底、價格底的狀態,以順絡電子為首的被動元器件國產廠商也將圍繞未來長遠發展提前做好布局和規劃,培育未來產業,布局新興市場,拓展增量市場,擴大存量市場。