編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

2024年伊始,一些行業又開始在資本市場活躍起來。近日,有媒體報道稱,電磁功能材料與結構(簡稱「EMMS」)提供商成都佳馳電子科技股份有限公司(下稱:佳馳科技)即將掛牌科創板。相比很多熱門科技賽道,EMMS行業比較「偏門」,但是市場空間卻十分巨大。因此,業界對其上市也充滿期待。

圖源:佳馳科技科創板上市招股書(註冊稿)

不過,據其公開的最新招股書,佳馳科技有九成收入是來自前五大客戶,其中尤為重要的是航空工業下屬單位。 加上其產能受限、產品套用領域狹窄等問題也尤為凸顯,因此,也有投資者較為擔憂,未來的佳馳科技,增長點在哪裏?又有多大的成長空間?

這也意味著,科創板上市並非佳馳科技的終點,甚至意味著其未來在投資者的期待下,將會面臨更大的發展壓力。而其所有的可能性與發展風險,或許都可以透過其公開的招股書,看出蛛絲馬跡。

產品套用過於小眾,嚴重依賴大客戶

二級資本市場的投資者既理想又現實,既希望看到上市企業當前的發展勢頭迅猛,又希望上市企業的未來充滿想象。不過,即將上市的佳馳科技似乎在這兩方面都難以讓投資者滿意。

一方面,雖然佳馳科技為EMMS賽道的頭部玩家,但是該賽道存在先天不足,那就是其技術與產品對應的套用領域有些狹窄,可供拓展的需求場景並不豐富。

據了解,佳馳科技專註於電磁功能材料與結構,其產品廣泛套用於國防和民用領域。具體而言,佳馳科技圍繞EMMS產業發展的產品主流和技術前沿,全面覆蓋隱身功能塗層材料、隱身功能結構件,以及電子資訊領域電磁相容材料等在內的產品設計、制造、測試、銷售和服務。

而隨著電子資訊高靈敏度探測及反隱身技術的不斷發展,武器裝備同時面臨來自可見光、紅外、雷射、公釐波、厘米波、米波雷達等多頻譜偵察裝備的高精度探測。因此,反隱身行業的技術進步,也對武器裝配的隱身功能有了更高的要求,並帶來巨大的潛在需求。

而佳馳科技,正是試圖透過其自主研發的新技術,攻克目前國內外各類 EMMS 普遍存在隱身機制單一、低頻隱身效能難以提升的技術瓶頸。

另一方面,正是因為佳馳科技在這個特殊行業的專註度,也讓其陷入了大客戶過於集中的困境。尤其是公司對第一大客戶的依賴更為明顯。

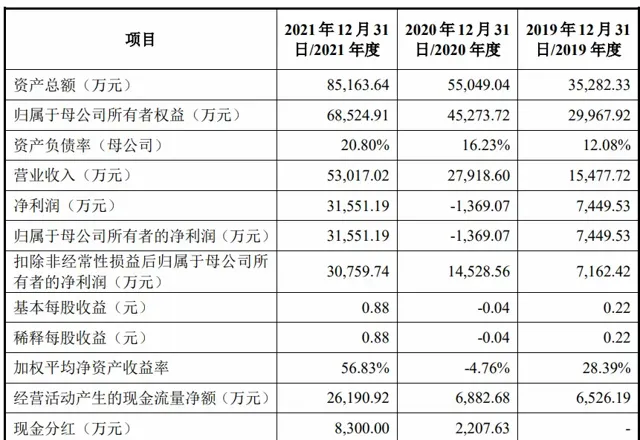

圖源:佳馳科技招股書

數據顯示,連續3年,公司前五大客戶銷售金額占當期營業收入的比例分別為94. 01%、94. 93%和97. 04%。這也意味著,報告期內其前五大客戶貢獻的銷售收入,均超過了94%,佳馳科技對Top5大客戶的依賴可見一斑。

而且,報告期內公司向航空工業下屬單位的營業收入,占當期營業收入的比例分別為70. 17%、58. 34%和65. 81%。這也意味著,佳馳科技還存在單一客戶依賴的問題。

在投資界有句話:雞蛋不要放在一個籃子裏。據觀察,投資者對投資標的的客戶依賴,一直較為介意,根本原因就是客戶過於集中,就會導致企業受外部因素的影響較大,容易出現業績大起大落的情況,從而給投資者帶來不可預知的風險。因此,無論是佳馳科技的產品套用場景過於狹窄,還是其對單一客戶、頭部客戶的依賴過重,都將影響投資者對其未來發展的信心。

技術被指「拿來主義」,獨立研發能力存疑

如前文所述,佳馳科技的發展願景是希望突破當前的隱身技術瓶頸,試圖透過核心技術與自主研發能力,形成差異化的行業競爭力。不過,細究佳馳科技的技術研發能力,卻有許多疑點。

其一是作為技術和人才密集型的產業的玩家之一,佳馳科技的研發投入相比同行偏低,因此也被指科技成色不足。

招股書顯示,2019-2021年,佳馳科技的研發投入占比分別為8.02%、7.64%和6.18%,而且呈現逐年下降趨勢。而2021年,同行業可比公司中,光啟技術、中簡科技、鋼研高納等科技企業的研發投入占比都超過了10%。這也意味著,在投入資金進行技術研發方面,佳馳科技依然有些保守。

其二是截至2023年6月7日,佳馳科技共擁有48項專利,其中有33項是在2019年以後取得的,公司或涉嫌突擊申請專利。為數不多的專利數量,也足以說明,其科技成色並不亮眼。

圖片來源:佳馳科技官網

值得註意的是,佳馳科技取得的17項發明專利中,但有8項發明專利是佳馳科技從電子科技大學受讓取得的,而且這8項發明專利均套用在了公司主營業務上。透過該項數據可以看出,目前佳馳科技產品所套用的技術,多為「拿來主義」,獨立自主進行技術研發的能力也十分存疑。

實際上,此前針對其核心技術,上交所在第二輪問詢函中重點提及,佳馳科技申報了多個相同或類似的專利,其中有多項專利被認定為重復申報或無效專利。

與此同時,該公司董監高、核心技術人員多有在電子科大求學和任職經歷,其與該大學的關系也千絲萬縷。而佳馳科技在回復問詢函中的解釋也有些閃爍其詞。

例如,回復中提及相關人員在校期間主要從事理論性、學術性、前瞻性的科學研究,未參與公司核心技術的具體研發工作。以及相關人員早已從電子科大離職等。

而對於數百萬的專利受讓流程及對應價款是否合理,佳馳科技表示,電子科大可自主決定轉讓除涉及國家秘密、國家安全的專利事項,相關專利為公司競拍所得,價格公平合理。但是佳馳科技將受讓而來的專利當作公司的「核心技術」,依然難以打消市場對其獨立研發能力不足的疑慮。

營收增速放緩,應收賬款居高不下

翻閱佳馳科技的招股書,亮點在於其毛利率相比於軍工材料行業的其他公司,可謂遙遙領先。招股書顯示,2019-2021年內,公司綜合毛利率分別為77.00%、79.54%和82.58%。而同一時期,同行可比公司的平均值卻分別僅為為46.32%、48.34%、46.17%。

尤其是2021年,公司毛利率一度高出同行公司毛利率平均值36個百分點。其毛利率之高,堪稱驚人。不過,大客戶過於集中的佳馳科技,在營收增長逐年放緩的同時,最新數據顯示,2021年至2023年,佳馳科技營收分別為5.3億元、7.69億元、9.8億元,營收同比增速分別為89.90%、45.04%、27.55%。

與此同時,加持科技還受到應收賬款余額較高且周轉速度較慢、存貨周轉率較低的困擾。例如,此前的招股說明書顯示,佳馳科技2019-2021年各期末應收賬款和應收票據合計賬面余額分別為10,305.73萬元、23,458.63萬元、35,472.40萬元,占各期營業收入的比例分別66.58%、84.03%和66.91%。要知道,該數據,要遠遠高於同行業可比公司平均水平。

與此同時,在報告期內該公司應收賬款周轉天數分別為171天、243天和194天,同樣遠超過同行業可比公司平均水平。據佳馳科技方面介紹,造成這種發展現狀的原因是,由於軍工行業普遍具有計畫研制實驗周期長、貨款結算程式復雜、結算季度集中等特點,應收款項周轉速度較慢。

盡管公司還表示,欠款單位為大型國有軍工,信用較好,償債能力較強,公司發生壞賬損失的風險較小。但是如果下遊客戶推遲付款進度或付款能力發生變化,公司或將面臨應收款項減值風險。

此外,該現象的長期存在,也足以說明,佳馳科技與國有軍工等強勢企業合作,在付款談判等方面處於被動、弱勢地位。而因此給佳馳科技帶來壞賬損失或資金鏈緊張等發展問題,也不是不可能。

更值得一提的是,相比其不斷放緩的營收增速,其應收賬款的增速已經實作了「反超」。據其招股書數據顯示,近一期完整會計年度內,公司應收賬款較期初增長69.77%,營業收入同比增長45.04%。這也意味著,未來公司發展,或將面臨更大的現金流壓力,而因此帶來的資金鏈斷裂風險也隨之加大。

結語

拋開行業競爭,佳馳科技押註了一個技術與人才密集型的賽道,前途無疑是光明的。但是透過其業績增長放緩、研發投入不足等發展現狀來看,其未來的發展也未必就是一片坦途。

而作為一家軍工材料企業,與其合作的少數幾個大客戶又是在資本、資源、實力等方面背景深厚的企業。因此,佳馳科技的大踏步發展,終將可能因此受限。

尤其是在獨立研發能力存疑、家族色彩濃厚等因素的影響下,投資者對佳馳科技多了幾分猜測、少了幾分信任。因此,其最終能否成功上市依然有待觀察,而其未來駛向何處,也將投資者最為關註的。而佳馳科技即使成功上市,其股價表現將會如何、市值又會怎樣,我們只能拭目以待。