在充滿變數的AR市場,雷鳥創新的雙線戰略,面臨市場、技術、成本上的優劣考量和挑戰。

@科技新知 原創

作者丨王思原 編輯丨蕨影

今年以來,市場對智慧眼鏡產業多持樂觀態度,認為其有希望開啟下一輪消費電子的創新周期。9月下旬,Snap和meta先後兩場頂尖釋出會,更是將AR市場帶入新的周期。

事實上,AR眼鏡市場正處於快速發展與變革的階段。坦白講,這段時間就是國內外AR企業爭奪行業「話語權」的關鍵時刻。各大廠商在技術、產品和市場層面「摩拳擦掌」,意圖占據領先地位。

在這個關鍵節點,國內AR企業雷鳥創新完成新一輪融資交割的訊息不脛而走。按照雷鳥創新的說法,其近半年總融資額已超過5億元,並且將資金投入技術和規模化生產建設。

顯然,在充滿變數的AR市場,雷鳥創新不想做掉隊的那個。只是在產業爆發前夕,雷鳥創新的雙線戰略在市場、技術、成本上有何優劣?硬體之外,套用生態和消費者群體教育,又給其帶來怎樣的難題?機會之外,雷鳥創新的壓力有多大?

Part.1

雙線押註,AI眼鏡風雲再起

如今智慧眼鏡市場能夠備受關註,與meta第二代智慧AI眼鏡產品RayBan meta的大獲成功脫不開關系。

所謂「AI眼鏡」是在普通眼鏡基礎上,增加AI功能,被認為是從傳統眼鏡向AR眼鏡叠代的一款過渡產品。不同於將重點放在虛擬與現實結合的AR眼鏡,AI眼鏡更加註重透過AI提升語音互動能力。

也是在這樣的背景下,給了國內一眾AR智慧眼鏡廠商一個開啟第二增長曲線的機會,雷鳥就是其中之一。在融資用途中也表明將深入AI+AR技術研發、AR產研制造基地擴建。

按照meta「先眼鏡後AI」的邏輯,與傳統眼鏡廠商合作貌似是較為正確的選擇。雷鳥也是如此,在2022年與博士眼鏡成立聯合實驗室之後,現在還成立了合資公司。

作為「AI提供商」,雷鳥需要傳統眼鏡廠商完善的供應鏈,以及已經成熟的零售渠道。理論上,這些門店都可以擴充套件為雷鳥創新新一代AI眼鏡的銷售渠道,吸引更多的傳統眼鏡使用者。

不過一個現實是,國內零售環境與國外截然不同。如果將AI眼鏡看作是消費電子類別產品,會涉及售前體驗、售後服務等多鏈路環節,也導致其成交場景幾乎不會在賣場,更難說有人會去眼鏡店買一副智慧眼鏡。大多成交還是會走向電商平台,或者線下的3C店鋪,對於消費者來說一個簡單的邏輯就是,「起碼不用擔心售後問題」。

跟華為、小米這兩家3C巨頭對比,雷鳥所合作的博士眼鏡官網顯示,目前博士眼鏡已在廣東、北京、上海等地開設500余家連鎖門店。然而截至2023年底,華為已在全球建立超過60000家門店和專櫃;小米在中國大陸地區的線下零售店數量超過12000家。

另外,手機廠商多以體驗中心的定位做渠道營運,門店幾乎集合了所有生態產品,並且透過前期市場教育,消費者在小米、華為等店鋪購買電飯煲、吸塵器等生活產品已是常態,即便將傳統眼鏡放到這些店鋪去售賣,對於消費者來說也無太大沖突。

所以,如果與XR的同行對比,雷鳥與傳統眼鏡廠商的合作可能在渠道上能取得一定優勢,但與目前已經進場的巨頭相比,也是天壤之別。

不過不能否認的一點是,中國近視人口近 7 億,智慧眼鏡的目標使用者近視比例會更高,專業眼鏡驗配終端在智慧眼鏡大潮中將發揮至關重要的作用。而與博士眼鏡的合作,雷鳥創新是不是一定就能啃下智慧眼鏡這塊硬骨頭,實際還是要看產品力與市場力。

此前,魅族MYVU眼鏡也曾入駐過博士眼鏡全國線下門店,但並沒有掀起大的浪花。誠然,雷鳥創新與博士眼鏡的這次合作更加深入、全面,但相比依視路-陸遜梯卡和Ray-Ban,博士眼鏡在供應鏈、品牌等方面完全不能與之相比,實際能起到的化學反應和推力也有待觀察。

Part.2

套用和生態,難以跨越兩座大山

背靠世界最強硬體供應鏈,國產智慧眼鏡廠商無論是做AI眼鏡還是AR眼鏡,面臨的問題從不是硬體,而是套用與生態。

AI眼鏡,本質是AR眼鏡發展的一環,因為少了顯示技術,所以在套用場景上容易落地,但也十分有限,只能圍繞轉譯、導航、音樂這些以音訊為主的功能。

即便如此,不同產品之間的差距也十分明顯。meta 作為全球社交巨頭擁有大量的強勢社交產品,因此Ray-Ban meta 智慧眼鏡很好地支持了 Instagram、Message 等 meta 平台的視訊直播、視訊通話功能,還能將拍到的照片便捷地釋出到平台上,完全可以利用更好的網路攝影機和拍攝品質。

事實上,這也是吸引不少人購買的核心賣點。然而,國內目前包括華為、小米在內的廠商也僅是支持簡單的語音功能,更像是一款帶有智慧耳機功能的眼睛。即便加入網路攝影機,如果沒有對接微信、抖音、小紅書等平台,也無太大用武之地,只能徒增成本和重量。這樣來看,雷鳥如何打造AI眼鏡也是需要認真思考問題。

當然,AI眼鏡只會是吸引更廣泛的潛在使用者群體看到AR的過渡產品,AR眼鏡才是雷鳥乃至行業的羅馬,所以AR生態建設也是長期戰略制高點。

據悉,雷鳥很早就開始布局開發者服務和RayNeo OS自研系統方面的生態建設,為開發者提供AI Studio低程式碼開發平台、AI Store共創社群。但這些也是行業共識和基礎建設,幾乎所有相關品牌也都有自己的開發者共創社群,然而這些社群截止目前也未誕生過一個AR行業「殺手級」套用。

的確,當前AR眼鏡的內容生態發展十分有限,與智慧型手機的內容生態仍有不小距離。對於消費級AR眼鏡玩家而言,等不到套用端的「爆款」,便只能「舊壺裝新酒」,暫且借用智慧型手機的內容生態。然而,使用者是否情願使AR眼鏡屈居於智慧型手機「高端配件」的地位,也成了雷鳥們需要考慮的問題。

除了套用生態外,AR作為一個新興市場,如果不像iPhone4那樣直接有改變人們生活方式的能力,那麽就需投入大量資源進行消費者教育和市場培育,讓消費者逐漸接受並習慣使用這種新型裝置。在這個過程中,AR企業不僅需要有堅實的技術沈澱,還需要有足夠的耐心和毅力,這對雷鳥來說又是一重挑戰。

Part.3

市場血拼,挑戰百萬銷量門檻

現在的AR行業,正處於百家爭鳴的時代。

隨著AI眼鏡大熱,今年以來國內一些大廠也在競相釋出新品。今年4月中旬,小米米家智慧音訊眼鏡悅享版正式發售;5月,華為釋出了搭載HarmonyOS 4作業系統,並接入盤古AI大模型的智慧眼鏡;9月,字節跳動全資收購Oladance,被認為是布局AI眼鏡領域的重要一步。

如果將這些公司分成三類,第一類是XR相關公司,他們將AI眼鏡看作是終極VR裝置的過渡產品,雷鳥就是如此;第二類是大模型相關公司,他們認為AI眼鏡是大模型落地的重要場景之一,比如字節;第三類是硬體廠商,將AI眼鏡看作更加智慧化的下一代產品,比如華為。

細看這些公司,字節本就是一個龐大的流量池,且本身就有電商平台,一旦推出AI眼鏡,在推廣上不會占據下風;更重要的是華為、小米這兩家3C巨頭,除了本身內建的流量和品牌聲量外,在渠道上更是「無敵」的存在。

國外群狼環伺,國內群雄割據,每走一步都要夠穩、夠準,但這背後同樣蘊含著巨大的機遇。

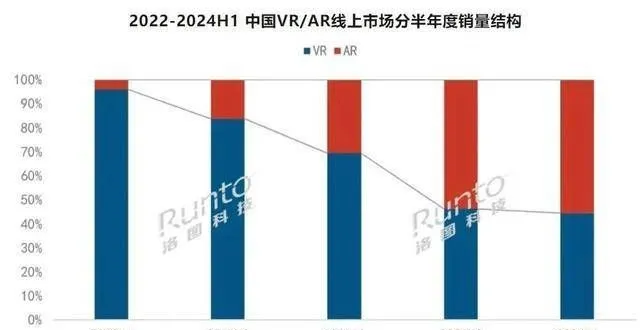

洛圖科技(RUNTO)釋出的【中國VR/AR裝置零售市場月度追蹤(China VR/AR Devices Retail Market Monthly Tracker)】報告顯示,2024年上半年,中國消費級XR裝置(包括AR和VR)的全渠道銷量為26.1萬台,同比下降20.4%。其中,AR裝置銷量同比增長49%,不僅反映了市場對AR技術的認可,也預示著AR行業即將迎來新的爆發期。

另外一個重點是成本,需要強調的是,雖然meta剛剛釋出的Orion成本超過1萬美元,但得益於技術的逐步成熟,AR眼鏡部份器件的成本正在逐步下探,部份關鍵器件的價格降幅近30%,為市場進一步爆發帶來了更大的機會。

就目前市場數據來看,雷鳥已經走過了0到1的階段。但其他國內頭部企業也推出越來越多具有創新功能設計以及針對不同場景和需求的AR產品,接入AIGC的無限AR眼鏡,以華為、星紀魅族為代表的玩家也在推進AR技術與智慧眼鏡的融合,搶奪中腰部的市場份額。各家都在不斷重新整理市場和使用者對AR技術的認知,搶占市場先機。

此外,多家AR企業也獲得了大額融資,可以說在技術和資金上,主流AR企業並無太大差異。而根據洛圖科技(RUNTO)預測,2024年全年AR裝置在全渠道的銷量規模也將僅達到28.1萬台。

雖然AR裝置的市場發展空間廣闊,但是全球範圍看,年度出貨量未達到百萬級別,仍未達到大眾消費品的範疇。而小市場之下,雷鳥的領先地位也不穩妥,誰都有可能完成超車。

總的來看,AI+AR的發展仍面臨諸多挑戰。首先,技術層面的瓶頸依然存在,如高精度地圖構建、即時數據處理等。其次,私密和安全問題也不容忽視,特別是在涉及到個人數據收集和處理時。此外,高昂的成本和有限的套用場景也是制約AR裝置普及的重要因素。

對於雷鳥來說,AI與AR的融合,不僅僅是簡單技術的疊加,更是一場關於互動方式和資訊呈現的升級與變革。技術的持續創新、市場的競爭壓力以及使用者接受度的不確定性,都是雷鳥需要面對和解決的問題。

最後,對於所有AR相關企業來說,一定不能被動地等待風口出現,如何培養使用者社群、打造套用生態,需要的也不僅僅是一家AR企業的參與,只有打造出一個可迴圈的AR生態,透過良性競爭推動生態建設,才能實作AR大爆發。