最近,小遊戲又成了業內的熱門話題。

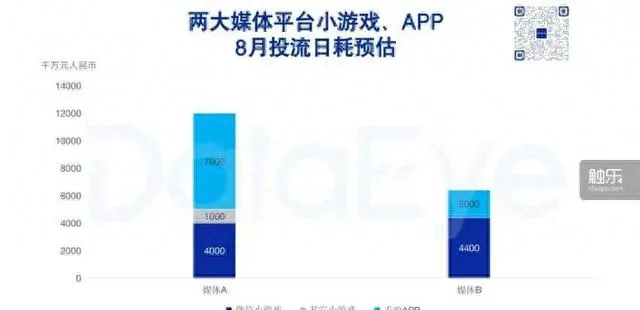

據DataEye數據研究院統計,今年8月,小遊戲在騰訊、抖音兩大頭部廣告平台買量日耗達到約9400萬(其中微小約8800萬),已小幅超過手遊App的9000萬日耗。這意味著,目前手遊市場的資金一定程度上正在從App遊戲向小遊戲傾斜,小遊戲賽道發展達到了一個新的高潮。

小遊戲的新節點

一些從業者認為,如今小遊戲是個明顯的風口。相比App遊戲強調資源集中做一款遊戲,小遊戲更強調把資源平攤做許多款產品,透過資源復用進一步壓低本來就不高的研發成本;同時,小遊戲自身極度重視買量,而目前的小遊戲買量(比起App遊戲)又的確成本更低,而且渠道多元、轉化高效——這讓小遊戲的成本投入結果可預見性更強,更讓投資者放心。

還有一些從業者把現在的小遊戲和15年前的頁遊進行對比,認為它們在市場地位和歷史意義方面有較高的相似性——頁遊是更便利的端遊,小遊戲是更便利的手遊,它們之間的共同點是讓玩家更加方便快捷地獲取和體驗遊戲,理論上「滿足了更多使用者的需求」。

因此,許多從業者和團隊聞風而動,紛紛加入小遊戲創業的浪潮,他們都希望能在風口中活下來,甚至賺上一筆。不過,過去端遊、頁遊與手遊的許多節點都證明了,風口不能讓人躺著賺錢。如果在缺乏專業能力和戰略眼光的情況下盲目跟風,團隊最後只會迎來損失。更何況,小遊戲與頁遊還有一個相當明顯的差異:頁遊年代是增量市場,而小遊戲年代是存量市場。

那麽,在當下,小遊戲是一個好的選擇嗎?

IAA與同質化

對於團隊來說,現在入局小遊戲的時機可能稍微有點晚。

小遊戲賽道內的主要構成部份是IAA小遊戲。IAA小遊戲一般指僅透過廣告盈利的小遊戲,這類小遊戲不需要版號,玩法以超休閑類偏多。

遇到僵局時,可透過看廣告來推進遊戲

據DataEye—AdXray廣告透視平台(簡稱AdX)的數據統計,今年國內微信小遊戲每月投流產品數中,純IAA小遊戲從1月的5123款增長到了8月的6437款,8月純IAA微信小遊戲占參投微信小遊戲數的69.6%。從數據可知,IAA小遊戲是今年小遊戲賽道的主要增長點,也是新入局的團隊試水首選途徑。

不過,不同於【羊了個羊】席卷朋友圈的2022年,如今IAA已少有具備競爭力的爆款出現。而且IAA盈利模式單一,上限也低,只能「一撥流」,不利於團隊的長期發展。

考慮到這一點,更多團隊會選擇IAP小遊戲和混合小遊戲。IAP小遊戲指靠內購盈利的小遊戲,混合則是兼具IAP和IAA模式——目前,IAP小遊戲和混合小遊戲占據了小遊戲的頭部生態席位。

不同於IAA,IAP需要內購,更看重數值邏輯,強呼叫數值來造成付費誘導。這與傳統買量遊戲的邏輯相似,比如玩家1級需要打什麽怪,會卡在哪裏,怎麽利用玩家的心理進行付費誘導,玩家付費後又怎樣給予適當的正反饋,到了5級又怎麽重復這一迴圈;根據後續的發展,遊戲整體的數值節奏又是怎樣把控的……當這套數值邏輯被數據驗證成功,團隊便可以開始換皮吸金了——不同之處在於,小遊戲倚重平台,介面便利,使用者靠平台帳號就能遊玩,可以直接使用平台的頭像、昵稱,直接在平台上內容的分享,以及透過帳號排行等方式和其他使用者進行軟性社交。

事實上,這種邏輯也間接導致了IAP小遊戲玩法選型的同質化,團隊要麽做MMO,要麽做SLG,除此之外少有選擇。先用「加減乘除闖關跑酷」「走格子抓小偷」等廣告引入使用者,再讓使用者度過「甜蜜」的前期,從中期開始收割使用者,成了小遊戲的慣用套路。

引起玩家勝負欲的買量素材

在這方面,小遊戲還有一項優勢:一旦成功,還可以「反攻」,推出App端,【鹹魚之王】【尋道大千】都是已經得到市場驗證的案例。但App遊戲受限於相對更大的體量和成本,並不能直接直接改成小遊戲,大部份廠商也不會這樣做。

在遊戲本體內容選擇有限的情況下,如何進行微操來吸引使用者則顯得尤為關鍵:例如「加減乘除闖關跑酷」廣告素材以玩家失敗居多,投「成功」素材則更能給使用者新鮮感;又如玩法固化,就需要嘗試從美術風格上突圍。所以,小遊戲雖然表面上給人一種「誰都能做,誰都有機會成功」的感覺,但實際更倚重資源和經驗。

比起研發能力,小遊戲更看重團隊的發行能力和市場眼光。所以,本來做內容產品的純研發團隊,想轉做小遊戲,則需要找懂發行的人才進行磨合,或掛靠到大廠。本來就擅長發行的團隊來做小遊戲,則要容易許多。

於是,更加有資源和經驗的廠商更容易在風口上獲利——尤其是發行實力強的廠商。例如從AppGrowing的9月遊戲買量強度推廣榜來看,世紀華通、四三九九和三七互娛均是老牌發行大廠,初心互動也有不錯的發行實力。

前4名都是有含金量的廠商

從這個情況看,即使是在小遊戲領域,頭部廠商也已經間接造成了某種事實上的壟斷。當頭部廠商占據過多的買量空間,買量成本勢必會進一步上漲,成本門檻也隨之提高;對國內奉仰成功路徑的市場環境來說,小遊戲玩法選型將會進一步固化,有資本做玩法創新的僅剩下頭部,參考頭部的腰尾部團隊很容易在沒跟上市場趨勢的情況下面臨淘汰的風險。

市場侵占與就業焦慮

相對於團隊,個體轉小遊戲的風險可能更大。

在目前的遊戲人才市場上,重度遊戲和輕度遊戲存在相當明顯的矛盾,尤其是像策劃和營運等一些特別垂類、看重計畫經驗的崗位,重度計畫組不接受只有輕度計畫經歷的應聘者。隨著環境進一步緊縮,重度計畫甚至普遍不能接受「有過」輕度計畫經歷的應聘者。更極端點的情況是,只做過IAA小遊戲的營運,很難找到IAP小遊戲的同崗位工作。

這種情況有明確的先例可參考。由於2018年的「版號寒冬」,以及後續面向國內遊戲行業的政策透露出不確定性,大批廠商把目光轉向出海。於是,2020年前後國內迎來一波出海潮。根據Gamma數據,2021年國內手遊收入達2255.38億元,同比增長7.6%。相比之下,2021年中國自研手遊海外市場銷售收入達160.9億美元,同比增長21.8%。出海手遊整體收入體量在2021年已經突破千億人民幣規模,收入增速也高於手遊大盤增速。

當年的出海熱潮

當時的一個大趨勢是,出海的休閑和超休閑遊戲計畫增多,開發此類遊戲的計畫組也進行了人員擴張,一些校招生因此加入了休閑遊戲團隊。但到了2022年,出海呈現一定頹勢,一些團隊開始裁員,這些校招生便陷入了「無處可去」的境地。

假設你是一名2023屆的遊戲策劃校招生,在2022年成為一家北京出海中廠的執行策劃實習,做輕量級模擬遊戲。雖然遊戲流水頗豐,但你覺得自己學不到什麽東西。等到計畫組裁員,你沒能留下,只能轉去做棋牌,沈澱了一段時間後才跳到一家類「傳奇」計畫。此後,你或許嘗試向許多大廠投出簡歷,好不容易拿到一家大廠外包的關卡設計Offer,如果是以前的環境,你可能會直接拒絕,畢竟外包遠不如正編。但現在,你可能不太願意放棄這來之不易的機會了。

一定程度上,休閑、超休閑遊戲(而它們也是小遊戲的主力軍)計畫的確會影響年輕人的職業規劃。從這個角度看,如果是抱著「做內容」的心態進入遊戲行業,一名從業者在沒拿到資深Title前轉做小遊戲,就顯得不太明智了。小遊戲更適合有著10年以上經驗但找不到工作的行業老兵,是一種無奈的選擇。

市場變化的悲與喜

當然,小遊戲市場高速增長下的問題遠不止於此,在更深的層面,平台和版號的問題也可能為入局增添風險。

平台是逐利的。誘導使用者進入小遊戲是一種高收入手段,微信、抖音等頭部平台除了往使用者所見的時間流動態中頻繁插入小遊戲素材與連結外,一些使用者日活躍度高的App也會透過賣小遊戲廣告區的方式盈利,並且常引入「搖一搖」跳轉的機制。隨著小遊戲市場發展,平台相關操作也屢見不鮮,較大程度破壞了使用者的使用體驗。不僅如此,平台的廣告區有限,而入局小遊戲的團隊越來越多,很難說平台會不會借勢漲價,消磨掉小遊戲買量成本相對較低的優勢。

版號方面,目前IAA小遊戲不用申請版號就可以上線,但也並非不受監管。而IAP小遊戲數量較大,增速也遠高於版號審批的穩步增長速度。一些從業者因此推測,未來版號相關政策可能會根據小遊戲的情況進一步調整。

總體來說,與其說小遊戲是風口,不如說是在緊縮市場下的一種妥協選擇。小遊戲買量日耗超過App遊戲,看起來是個機會節點,但對於缺乏相關認知的團隊和從業者來說,盲目轉向並不是一個好的選擇。

不過,我們依舊可以從樂觀的角度來看這種變化。手遊市場進入存量市場已有數年,「過飽和」成了老生常談的話題,許多從業者甚至主動降薪也難以找到工作,只能被迫轉行。而新概念和新資本的出現無疑為市場註入了一針強心劑——它至少讓許多從業者和團隊活了下來,只要這針強心劑能持續吸引資金入場,市場未來便有更多可能性。

不可否認的是,各平台目前各種利好小遊戲的政策是有效的強心劑