【1、歷史復盤:估值持倉拐點已過,復蘇起點動能充足】

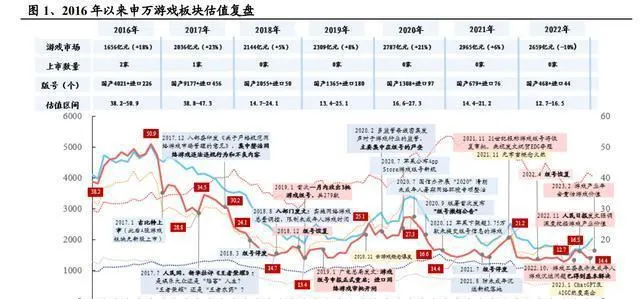

1.1、政策形勢積極向好,陰霾散去估值回升。

2018年之前,文娛產業監管大體上比較松,遊戲發展得特別快:1)融資方面,到2017年1月的時候,遊戲公司能在A股上市;2)版號方面,2016年和2017年全年發的版號數量分別超過4000款和9000款;3)市場方面,國內遊戲市場的增長速度在20%左右;4)估值方面,板塊估值的中心超過40倍。2017年下半年開始,監管的方向有點變了,7月的時候,人民網、新華社指出網路遊戲有歪曲歷史、讓未成年人沈迷等問題,接著8月廣電總局就釋出了「限娛令」,到年底8個部委發文,集中治理網路遊戲裏違法違規的行為和不良內容。

2018 - 2022年期間,遊戲開始進行總量方面的調控了,對未成年人的保護也加強了,監管整體上很嚴格:1. 在融資這塊兒,沒有新的遊戲公司在A股上市;2. 版號方面呢,是逐年減少的。2018年的時候,八個部委發檔對網路遊戲總量進行調控,4到11月版號就停發了。2019年和2020年全年發的版號數量都是1300多個;2021年7月到2022年3月又停發了,2021年和2022年全年發的版號數量都在700個以下;3. 市場方面,2018 - 2022年遊戲市場平均每年的復合年增長率(CAGR)是5.53%,其中2020年和2022年的增長速度受「宅經濟」和宏觀環境的影響比較大;4. 估值方面,2018 - 2022年估值的中樞大概是17.4X。

產業年會發出了積極訊號,遊戲的正向價值被重新估量。2023年,人們正在重新認識和定義遊戲產業的價值。2月的遊戲產業年會專門設定了「科技共振」「遊戲再認知」等論壇,著重強調遊戲和科技創新之間的交互作用,還探討了重新看待遊戲本質和價值的問題。遊戲產業除了娛樂內容外,其文化、科技、經濟價值都被重新評估,在文化強國和數位經濟戰略裏的重要地位也顯現出來了。與此同時,中宣部會推行「網路遊戲正能量引領計劃」和「網路出版技術創新發展計劃」,這兩個計劃一個用來扶持優秀作品,一個用來推動遊戲底層技術創新突破以及新業態的拓展套用。我們覺得,在歷史問題解決、行業價值重新評估、扶持優質內容、鼓勵技術突破的情況下,2023年行業的政策環境是比較積極的,板塊估值回歸中間值並且持續向上的動力很足。

1.2、持倉築底時釋放情緒,配置紅利有望提振(行情之類的,根據上下文推測,原文這裏表述不太完整)。

2022年基金持倉占比到了底部,再往下的空間非常小。因為擔心政策、業績不確定等不少因素,資金對遊戲板塊的悲觀態度表現得很明顯。2022年第三季度遊戲板塊的基金持倉是2017年以來最少的;第四季度環比漲到了0.17%,但還是在歷史底部範圍,整體低0.18個百分點,往下的空間非常小。

【2、邊際變化:遊戲市場景氣上行,內容大年序幕開啟】

2.1、國內市場:存量時期,精品才是王道,供需得到提振從而回暖是可以期待的。

好多因素湊一塊兒產生了影響,市場規模頭一回同比下降了。遊戲工委最新公布的【2022年中國遊戲產業報告】顯示,2022年中國遊戲市場實際銷售收入是2658.84億元,跟去年比下降了10.33%。下降主要有這些原因:1)在需求這方面,宏觀經濟還在恢復當中,使用者掏錢的意願和能力都變弱了;2)從供給這邊看,行業對市場發展前景沒多少信心,大企業立項的時候很小心,小企業又很難拿到投資,新遊戲上線的數量不多;3)從經營的角度來說,受到國內疫情的影響,遊戲企業碰到不少難題,發展受到了限制。

2023年國內遊戲行業基本面改善主要靠這幾點:1)需求端,使用者的ARPU值提高,這是消費復蘇和新遊戲上線共同推動的;2)供給端,重磅大作上線的數量變多了;3)經營端,降本增效模式越來越成熟,混合變現也給這個行業更多機會。在需求端,使用者規模和時長差不多穩定了,這時候ARPU值的提高就很關鍵。國內遊戲的使用者規模,已經連續三年在6.65億人左右小振幅波動,基本穩定下來了;使用時長方面,就算把4月、12月疫情產生的宅經濟效應算進去,全年使用者總的使用時長同比也就增長了大概2%,增長振幅不大,流量紅利在慢慢消失。不過ARPU值還有很大彈性,像2023年春節的時候,國內手遊總體流水同比增長9.7%,但因為流量紅利變小了,全網每天活躍的使用者規模同比只增長2.3%,同時國內手遊的下載量同比還下降了19.7%,這就說明流水增長主要是老遊戲恢復和ARPU值提高帶來的。

消費復蘇和大作推出會讓ARPU大幅增長。以往的數據表明,遊戲使用者的ARPU主要由消費者信心和大作上線數量決定。2022年每個月的平均消費者信心指數從121.2下滑到了95.0,在國內IOS流水排名前20裏,只有網易的【暗黑破壞神:不朽】這一款新遊戲,消費者信心和大作上線數量都達到了近7年的最低點,單個使用者平均實際銷售收入同比減少了10%。隨著消費復蘇、大作即將推出,遊戲玩家的ARPU值在2023年很可能強勢回升。

供給這頭呢,2022年新出的產品數量不多,對市場支撐的力量不足。特別是那些頭部企業,它們新產出的產品數量在IOS端同比減少了41.8%。給市場貢獻主要收入的還是那些上線好多年的老產品,而且有一部份產品慢慢進入生命周期的衰退階段了。這些老產品雖然占著很多使用者,但很難給市場規模帶來有效的增長,這樣就對整個行業市場規模的縮小產生了影響。

自2022年11月起版號提質增量之後,大廠早就儲備好的不少新遊戲都準備上線了。像騰訊一個300多人的團隊花了3年多研發的開放世界遊戲【黎明覺醒:生機】,在2月23日就開始不刪檔測試了;有IP助力的【大航海時代:海上霸主】會在3到4月進行付費測試;在海外成績很亮眼的【無畏契約】有希望在夏天之前上線;米哈遊的【崩壞:星穹鐵道】大概4月26日上線;三七互娛的【小小蟻國】2022年就上線了,他們重點自研的女性向國風MMORPG手遊【扶搖一夢】2月16日已經開始測試了;愷英網路的古風治愈系卡牌休閑手遊【歸隱山居圖】和根據高人氣動漫改編的p遊戲【龍神八部之西行紀】已經開啟預約;完美世界改編自金庸先生國民級武俠作品的【天龍八部2:飛龍戰天】2月23日開始測試。總的來講,大廠的遊戲儲備很多,產品亮相的大幕已經慢慢拉開了,以後的表現值得期待。

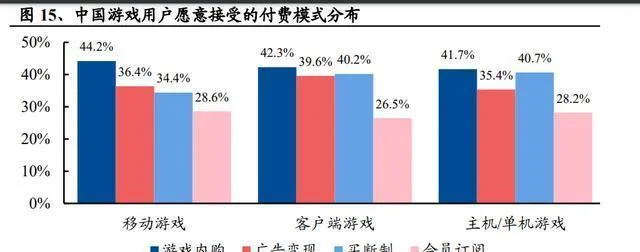

經營這方面,混合變現或許能成為產品多元化變現的切入口。廣告模式、買斷制之類的,是隨著某些領域深入發展才被使用者接受的,就像休閑遊戲促使廣告變現發展起來,主機遊戲帶動了買斷制發展一樣。所以呢,要是用內購付費、廣告變現、買斷制、會員訂閱這些多種變現方法來取代單一的模式,在市場規模縮小、企業生存壓力變大的時候,是有可能給遊戲企業增加收入的。海彼遊戲的【彈殼特攻隊】在廣告和內購這兩個渠道上都取得了不錯的成績,是混合變現的典型產品。

2.2、海外市場:疫情讓增長修正面臨壓力,但遊戲出海的空間很大。

疫情影響消退後的調整,長期增長被看好。Newzoo的數據顯示,2022年全球遊戲市場收入達1844億美元,和上一年比下降了4.3%。2022年遊戲市場增長變慢,主要就是因為疫情影響在消退。把2020 - 2021年遊戲市場的實際收入和2019年疫情前機構預測的值對比一下就知道,這兩年的實際收入都比疫情前預測的值高。但2022年的實際收入比預期的略低,這就表明2022年銷售收入同比下降,主要是對2020和2021年疫情期間高速增長情況的一種調整。我們覺得以後全球遊戲市場還是會穩步增長的。

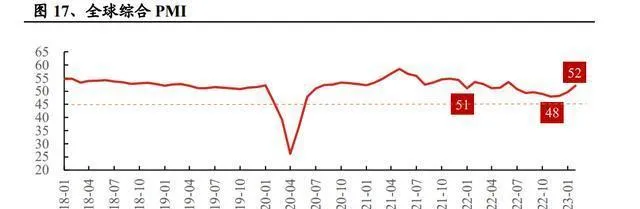

除了疫情修正效應之外,全球經濟衰退、遊戲大作跳票,這都是全球遊戲市場收入同比下跌的原因。從全球綜合PMI指數來看,2022年全球經濟有衰退的跡象,不過2023年初有反彈的趨勢,這一年的景氣度可能會回升。另外,2022年好多遊戲大作都跳票了,像Bethesda的【星空】和【諾爾島】、Ubisoft的【阿凡達:潘朵拉邊境】以及【波斯王子:時之沙重制版】、任天堂的【塞爾達傳說:王國之淚】、Warner Bros. Games的【霍格沃茲之遺】等等。這些遊戲大作推遲上線,也讓全球遊戲行業總的銷售收入減少了,不過現在大部份都已經定檔2023年上半年上線,遊戲市場有希望回暖。

短期挑戰雖在,但空間廣闊,中國遊戲出海的步伐邁得很大。2022年,中國自研遊戲海外實際銷售收入達173.46億美元,同比降了3.7%,中國移動遊戲在海外市場已經從高速增長邁向成熟階段。海外市場環境有了變化,像部份國家加強進口遊戲監管、地緣政治與國際沖突、全球通貨膨脹、匯率波動等,這些都給中國遊戲企業出海帶來新挑戰。不過,中國遊戲廠商在海外的影響力一直在增強。在美、日、英、德等市場流水TOP100的移動遊戲裏,有40多款是中國企業的作品,而且這個數量還在不斷增加。2022年11月,【證券日報】發了【遊戲出海是進擊而非逃避】的文章,鼓勵中國遊戲廠商保持「進擊」的心態,把先發優勢變成領跑的實力;2023年2月,音數協常務副理事長兼秘書長敖然說遊戲出海長期向好的趨勢沒變。所以,中國遊戲出海仍處在黃金時期。隨著出海企業產品研發營運能力的提高、賽道擁擠時創新融合玩法的出現,還有拉丁美洲、非洲、中東等新興市場開拓出成長空間,以後,遊戲有望繼續成為中華文化出海的重要載體,在國際市場上更大步地前行,從更多方面、更深層次地發展。

從市場的情況看,在2022年,中國出海收入(全球的AppStore和GooglePlay)排在前面的主要遊戲廠商有米哈遊、騰訊、趣加、三七互娛、莉莉絲、網易這些。在A股的遊戲公司裏,三七互娛的海外收入和2021年比增長了21.7%,在全球的收入排名在2022年提升了2位,到了第4名,穩穩地成了A股遊戲公司出海的帶頭者。2020年推出的【PuzzlesSurvival】,在2022年靠著末日生存這個題材的熱度,還有創新的「三消+SLG」玩法,海外市場2022年的收入同比增長了45%,在中國手遊出海收入裏排第4名。世紀華通旗下的點點互動,2022年的收入和2021年比增長了41%,模擬手遊【Family Farm Adventure】和放置卡牌手遊【Valor Legends: Dog Rescue】成績很不錯。另外呢,完美世界的【幻塔】、三七互娛的【叫我大掌櫃】、米哈遊的【崩壞3】等海外年收入都超過了1億美元,吉位元的【一念逍遙】、寶通科技旗下海南高圖的【Bloodline】等表現也挺好的。

2.3、板塊表現:處於底部的時候正在蓄力,準備大幹一場,儲備豐富多樣,未來的表現值得期待。

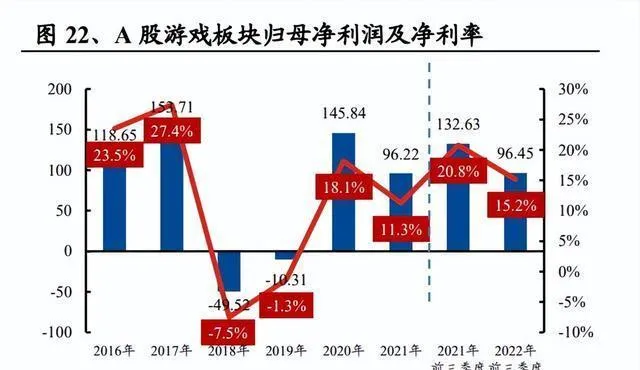

2022年遊戲板塊的收入和盈利都在往下降,只是降得不多。2022年前三季度呢,申萬A股遊戲板塊的營業收入(國內和海外的收入都算上)總體和上一年比下降了0.5%。為啥會這樣呢?主要是新上線的產品數量變少了,老遊戲的流水也在減少。整個板塊的凈利率和上一年比少了5.6個百分點,就剩15.2%了,歸母凈利潤同比下降了27.3%。在那些已經公布2022年業績預告的遊戲公司裏,按照歸母凈利潤預告中間值來算,完美世界、盛天網路和愷英網路這幾家公司,歸母凈利潤同比分別增長了279%、80%和79%,其他的公司不是增長有壓力就是虧損了。

當期投放費用削減了,要加大研發來為未來布局。2022年前三季度的時候,投放成本一直都很高。不過呢,新品上線的數量沒多少,老產品投放也沒什麽勁兒,所以A股遊戲板塊的銷售費用率跟同比相比減少了1個百分點,降到25.8%了。但就算2022年是遊戲行業的寒冬,大部份遊戲廠商還是加大了研發投入,增強遊戲儲備。這個板塊前三季度平均的研發費用率跟同比相比增加了0.2個百分點,達到12.5%了,愷英網路、寶通科技、完美世界的研發費用同比增長速度都在20%以上呢。

老遊的地位很穩固,精品研發加上營運能提高新遊成為爆品的機率,A股遊戲公司的精品研發能力已經得到證實。從2016 - 2022年中國遊戲市場流水TOP20的統計數據看,老遊的地位穩穩當當的,那些年新遊在榜單裏所占的比例總體上是下降的,所以精品研發和營運能力對遊戲公司打造爆款遊戲來說更重要了。2021年手遊流水TOP20的榜單裏,新遊就只占了三個位置,它們分別是吉位元的【一念逍遙】、網易遊戲的【哈利波特:魔法覺醒】還有三七互娛的【鬥羅大陸:魂師對決】。吉位元的【一念逍遙】研發周期長達2年4個月,經過了立項、預演、公測這些階段,嚴格地對核心玩法進行驗證,還不斷地最佳化叠代。【鬥羅大陸:魂師對決】呢,這是三七互娛精心自研的手遊,是對頂尖研發技術的一次實踐,在研發的時候把公司在次世代領域的研發流程和底層邏輯統一起來了,形成了一套可以繼承並且不斷叠代的體系。

新品的Pipeline很豐富,內容大年就要到了。版號發放的節奏變快了,數量和品質都在穩步提高,就像吹起了暖風,好多重磅作品順利拿到版號,這也是大家所期待的。各大廠商在2022年行業低谷的時候精心打磨的大作馬上就要上線了,2023年的業績有望得到釋放。

總的來說,2022年遊戲公司在文化監管和經濟環境方面存在很大的不確定性,在行業不景氣的時候,估值和業績都達到了最低點。到了2023年,遊戲行業擺脫了困境,政策變得積極起來,版號加速發放,這可能會讓估值回升,之前準備好的精品遊戲上線,消費情況好轉使玩家的ARPU值提高,這些有望讓板塊業績大幅提升。

【3、行業成長:內容形態突破可期,「遊戲+」價值大有可為】

3.1、內容創新:玩法多元融合且創新,IP賦予文化內涵。

現象級的作品不斷湧現,遊戲新品類也是熱潮不斷。在遊戲發展行程裏,題材、玩法的差異化和創意上的突破,老是給玩家帶來新鮮體驗,也為遊戲市場的未來開拓了寬廣的想象空間。1997年,【拳皇97】那精妙的格鬥系統和打擊感,帶動了國內電競的第一波熱潮。1999年,【CS(反恐精英)】上手簡單,題材緊貼時事又火爆,對抗熱血激情,開啟了第一人稱射擊遊戲的新模式。2001年,【熱血傳奇】憑借出色的遊戲畫面、公會機制和PK系統,成了中國網遊史上開創性的作品。2003年,網易的【夢幻西遊】有著獨特的Q版國風,還有充滿東方韻味的西遊「宇宙」,吸引了好幾千萬玩家。2008年,騰訊的兩款爆款遊戲【QQ飛車】和【QQ炫舞】在競技元素裏創造性地加進了休閑區、情侶這些社交系統,極大地推動了休閑競技類遊戲發展。2009年,Moba類遊戲的裏程碑之作【英雄聯盟】發行了,這遊戲競技性極高,世界觀宏大,引爆了國內電子競技的熱潮。2015年,騰訊的【王者榮耀】遊戲門檻低、對局時間短、社交內容強,把國產手遊的品質提升到了新高度。2016年,網易的【陰陽師】靠著不錯的美術與音樂、強大的聲優陣容和精心設計的抽卡機制,一下子成了當年國產二次元遊戲裏很有話題性的作品。2020年,【原神】采用「二次元 + 開放世界」的組合,玩法多元、制作精良,全球玩家都很喜歡。2022年,【蛋仔派對】的UGC創作模式自由度很高,社交競技玩法也很棒,成了新的爆款。2023年2月,第二屆中國遊戲創新大賽提到,遊戲行業想要提升和突破就得靠創新。未來,不管是藝術風格,還是遊戲型別和玩法機制,遊戲行業都還有很大的創新和成長空間。

把玩法有機融合起來,就能提供創新的思路。行業發展到現在,主流玩法都已經比較成熟了,在遊戲玩法上有很大的創新是挺難的。把不同種類遊戲的玩法融合在一塊兒來創新,這已經是現在業界比較常見的一種玩法設計思路了。玩法融合可不是簡單地拼湊和疊加,得根據產品的特點進行有機結合。就像【幻塔】,在MMO裏加入二次元角色養成這種新玩法,在保留RPG式任務流程、資源產出結構這些傳統MMO遊戲機制的同時,在劇情裏給走「高冷幹練」風格的凜夜和主打萌內容的「白毛紅瞳兔耳蘿莉」蕾貝安排類似「精靈」的身份,讓遊戲的二次元味道更濃了。【諾亞之心】在MMORPG的基礎上融合了卡牌系統,保留副本、PVP這些經典MMO元素的同時,加入了叫幻靈的卡牌系統,讓單人戰局更有策略性和觀賞性了。【口袋騎兵】在SLG裏融入合並玩法,合並玩法省掉了前期漫長等待和數值計算的時間,玩家能更直接、更早地體會到成就感。【攻殼特工隊】把彈幕射擊和Roguelike這兩種玩法融合起來,采用虛擬搖桿和自動技能釋放的遠端戰鬥系統,透過不同顏色裝備的養成設計和可以選擇的升級技能,給玩家帶來客製化的遊戲體驗。現在,玩法融合達到了1+1大於2的效果,給玩家帶來了更多趣味,已經是遊戲創新的思路和趨勢之一了。

【一念逍遙】:有很強代入感的「修仙」體驗,還有多種細分的放置玩法。【一念逍遙】沒跟著那些主流產品去爭立繪、建模、場景,而是化簡了,利用水墨揮灑自由的特性,營造出有飄逸灑脫的浪漫色彩的仙俠世界。在以「數值驅動」為核心邏輯框架裏,【一念逍遙】到處都是各類細分的「放置玩法」。玩家除了24小時不停自動修煉,還能在「探索」時選定地圖「放置打怪」,同時切換到「洞府」批次「煉丹」。在此之上,研發團隊把「提升戰鬥力」的方式分成了好幾個分支玩法,和「多線放置」融合起來,靠反復高頻提升數值來刺激玩家,構建了一個讓玩家「上癮」的正向體驗迴圈。【Puzzles Survival(末日喧囂)】:三消加戰鬥,生存題材有新創新。和傳統三消加模擬經營玩法不一樣,【Puzzles Survival(末日喧囂)】不走尋常路,用喪屍末日題材來包裝,從三消加戰鬥玩法切入。玩家被喪屍追的時候,得不斷通關三消玩法來作戰積累資源,建立庇護所、招募英雄,升級強化來對抗更厲害的敵人,然後逃離危險。靠著很棒的遊戲創意,【Puzzles Survival(末日喧囂)】在海外上線兩年後排名還穩中有升,2023年1月進到了海外收入榜Top2。

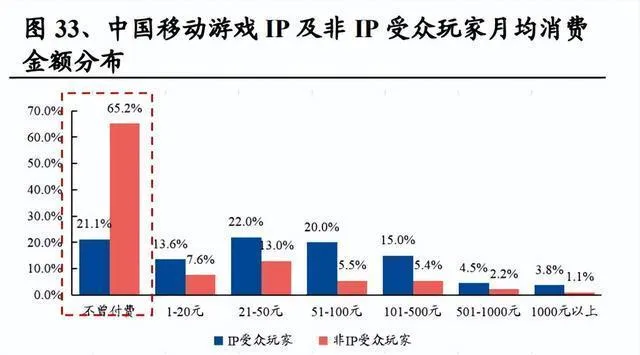

IP聯動前景不錯。根據IOS端的數據,以已有IP改編的遊戲影響力在持續擴大,2021年全球新遊下載榜前100裏只有1款不是IP改編遊戲。爆款IP能讓遊戲有很大提升。一方面,熱門IP本身的粉絲群能帶來較高的曝光度和自然新增使用者,強大的IP往往是影響手遊獲取使用者的關鍵因素之一;另一方面,IP遊戲對高消費玩家很有吸重力。Newzoo調查發現,高消費玩家(手遊月均消費超25美元)可能會在IP手遊上花更多錢。和非IP遊戲比起來,普通消費玩家(手遊月均消費5 - 25美元)更樂意下載自己感興趣的已有IP遊戲。而且,高消費玩家下載這類遊戲的可能性是普通消費玩家的2.84倍。

國創遊戲【原神】走向海外的時候,悄然無聲地發揮著影響力。【原神】裏的服飾、建築、美食、風土人情等方面都在復制中華傳統文化。像鐘離身上有方勝紋、回紋這些中國傳統紋樣,還有銀色中國結元素;璃月的歷史存續時間跟華夏文明差不多;還有那些用中國特產和中華美食命名的內容增益道具等。除了視覺方面的打造,【原神】也給玩家帶來了用中國古典樂器演奏的聽覺享受。璃月地區的背景音樂大多是把西方管弦樂和東方古典樂結合起來,在遊戲裏不知不覺地向外國玩家展示中華文化的內涵,讓全球玩家借著遊戲體會到中華文化的獨特魅力。

3.2、形態創新:硬體推動內容產生共振,VR遊戲即將爆發。

遊戲發展走過了「端遊 - 頁遊 - 手遊」的階段,以後可能朝著VR遊戲發展。2000年是中國網路遊戲起步的年份,華彩公司弄出的大陸第一款多人角色扮演遊戲【萬王之王】,把中國網路遊戲市場給開啟了。端遊玩法多樣、畫面好看,能讓人沈浸其中,給中國遊戲市場打下了很多使用者基礎。2007年的時候,「頁遊」冒出來了,盛大網路的【縱橫天下】和上海維萊的【部落戰爭】是國產SLG頁遊裏有代表性的遊戲。瀏覽器裏多媒體互動外掛程式Flash Player占有率挺高的,這讓頁遊有了即時、方便的好處,頁遊就發展得很快。2011年,智慧型手機普及了,手遊行業發展得特別快,有了流水千萬級別的代表作,像【憤怒的小鳥】【水果忍者】【捕魚達人】這些操作簡單的單機休閑遊戲被大家看到了,中國遊戲研發的空間也被開啟了。端遊、頁遊、手遊一起構成了網路遊戲的世界。以後呢,VR技術不斷進步,人們在視覺上更想要那種特別真實、特別沈浸的感覺,好多遊戲大廠就開始把VR技術和遊戲弄到一塊兒,往VR遊戲這個新領域進軍。同時,雲技術把計算和影像渲染給最佳化了,能把內容聚到一塊兒,讓遊戲的互動感、解析度和流暢性都提高了,有望給各種形態的遊戲助力。

VR硬體加速更新叠代,這可能促使VR遊戲大爆發。據VR陀螺訊息,2022年中國AR/VR頭顯出貨量達120.6萬台,其中VR一體機年出貨量首次突破100萬台。各公司不斷推出硬體產品,Pico4帶著豐富的內容生態登場;華為推出了首款智慧觀影眼鏡VisionGlass;索尼宣稱要釋出下一代VR頭顯PSVR2;大朋推出6DoF遊戲機PCVR產品「大朋E4」,和Steam合作能讓使用者體驗7000 + VR遊戲;蘋果宣布要釋出MR頭顯。以後,VR硬體的重磅推出有望吸引更多開發商進入VR遊戲領域。

VR遊戲加碼布局,各有各的精彩。這幾年,VR硬體發展起來了,對內容的需求也增多了。A股上市的遊戲公司就根據自己遊戲的特色,紛紛開始布局VR遊戲了。1)愷英網路既有軟體又有硬體,早早布局了VR硬體商樂相科技,還和幻世科技一起推進VR遊戲的研發。2)完美世界聯合好多方面來推進VR遊戲,像【深海迷航】【夢間集天鵝座】這些VR產品都已經推出了。3)寶通科技參股了VR硬體開發商翊視皓瞳和VR遊戲開發商北京哈視奇。4)富春股份已經組建了VR遊戲團隊。5)凱撒文化重點在「VR遊戲IP化」上。6)恒信東方的武俠類VR遊戲【醉鐵拳VR】已經上線了,而且還在【神雕俠侶】這個IP的基礎上開發VR遊戲呢。

3.3、價值重估:科技產生共振,數實進行融合,「遊戲+」前景廣闊。

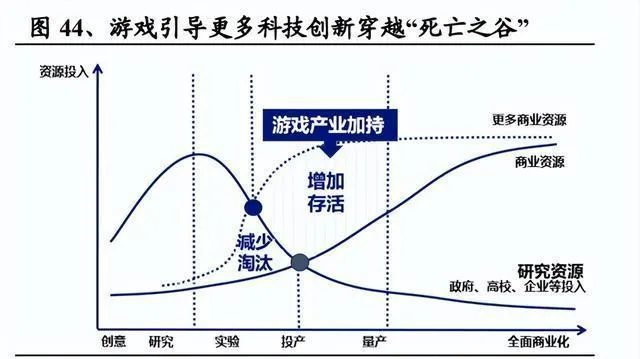

遊戲價值重新評估這事已經確定了,科技效能的釋放也有希望了。2022年11月的時候,人民網發了篇文章叫【深度挖掘電子遊戲產業價值機不可失】,2023年2月遊戲產業年會專門設定了「科技共振」「遊戲再認知論壇」,還有2022年2月19日新華每日電訊發的【別忽視遊戲行業的科技價值】,透過這些,遊戲產業價值的重新評估逐漸被確定下來了。梳理一下遊戲的發展過程就能發現,遊戲從最開始被發明出來是為了展示和驗證電腦效能的,後來變成了很多關鍵科技的驅動力和試驗場,再到「遊戲+」融入實體經濟的很多領域,遊戲和科技創新一直都是互相啟發、一起發展的。

數實融合已經展現出價值,「遊戲+」的發展前景很好。遊戲除了有科技方面的價值,近年來還為教育、文化、醫療、體育等實體產業提供了新的解題思路,它透過「縱向破圈」讓遊戲產業的價值向外延伸,未來還有很大的發展空間等待開拓,所以說「遊戲+」大有可為。

(本文只是供參考的,不代表我們的任何投資建議。要是想使用相關資訊,就去看報告原文吧。)

精選報告來源:【未來智庫】。