盡管早在2003年,國家體育總局就批準將電子競技列為第99個正式體育競賽計畫,但長時間以來,電子遊戲仍一直被國內家長、老師視為洪水猛獸,電子競技也難以擺脫這些負面標簽。

但隨著電競比賽的不斷壯大,明星選手、世界冠軍、電競大學的相繼湧現,才讓電競產業受到越來越多的觀眾、政策、資本市場的重視。

2011年DOTA2國際邀請賽TI1總獎金1600萬美元,到2021年TI10總獎金超過了4000萬美元。在2022年,【英雄聯盟】賽事在全球擁有超過60個合作品牌,其中有不少如雷貫耳的名字:LV、梅賽德斯—奔馳、Tiffany&Co、萬事卡達等。

電競賽事「入亞」更是把行業熱度提高了一個台階 ,去年的杭州亞運會,中國代表隊以4金1銅的成績位列電競計畫獎牌榜第一。此後,大眾對電競賽事態度從「不務正業」到「熱門職業」,從「網癮少年」到「為國爭光」。

根據中國音像與數位出版協會電子競技工作委員會釋出的【2022年中國電子競技產業報告】數據,2022年國內電競產業收入1445.03億元。

正當各方勢力摩拳擦掌、準備大展拳腳之際,以LPL為主的英雄聯盟賽事熱度暴跌,引發了網友的熱烈討論。 甚至傳出春季賽比賽現場的觀眾沒有選手多,工作人員充當演員與選手粉絲互動等離譜操作。

正要百尺竿頭更進一步時,這一突如其來的變故給高速發展的電競行業潑了一盆冷水,這不禁讓人思考,關於電競產業未來的發展和電競生態核心的命題。

LPL熱度為何驟跌

LPL是中國英雄聯盟最高級別的職業比賽,同時也是中國大陸分組通往每年季中冠軍賽和全球總決賽的唯一渠道。LPL由騰訊互娛與拳頭遊戲聯合成立的騰競體育主辦,無論是其發展的成熟度還是俱樂部與觀眾的規模,都屬國內電競賽事的頂流之一。

春季賽作為遊戲【英雄聯盟】全球總決賽之後、新賽季之初的首場職業聯賽,很大程度反映當前國內遊戲與賽事熱度。

但根據網友爆料,在今年LPL春季賽非熱門戰隊的比賽中,現場觀眾寥寥無幾,僅有20人左右,甚至還不及工作人員的數量。而根據截稿時B站播放次數,2024春季賽最高的觀看次數為「2月20日 IG vs BLG」114萬,而2023年春季賽最高觀看次數為「1月18日WBG vs TES」287.6萬,相比下跌了60.4%

對B站3年來LPL春季賽播放次數的統計(不包含季後賽、決賽),2022年和2023年春季賽均有16場播放次數超過100萬,而到目前為止, 今年春季賽僅有2場賽事的播放次數超過了100萬。

而LPL賽事關註度突然暴跌的原因也並不復雜, 首先,是國際賽事的表現不佳。

2023年的S13總決賽中,LPL分組3支戰隊闖入四強。在一片形勢大好的預期下,整個中文遊戲圈提前慶祝。然而,LPL隨後被南韓戰隊T1「一串三」,遺憾讓出冠軍。更令人沮喪的是,在面對Faker帶領的T1戰隊時,LPL的3支戰隊在十場比賽中僅獲得一個勝場。

而在2023杭州亞運會五個電競計畫中,只有英雄聯盟計畫中國代表隊只取得了銅牌,其余全部奪金,這不免導致遊戲、賽事粉絲失望。

其次是明星選手的沈寂。

Uzi、TheShy、Clearlove等明星選手的熱度是毋庸置疑的,但電競比賽是個極其考驗選手反應速度與判斷能力的計畫,年齡也就成了他們的一個硬傷。盡管這些選手曾紅極一時,但隨著年齡的上升,他們的實力不可避免地會出現下降,有些甚至因此選擇退休,這也降低了比賽的觀賞性和話題性。

由於相關限制,只有年滿18歲的玩家才能接受訓練,這導致LPL難以挖掘和訓練新選手來接替「老將」,造成了實力選手的青黃不接。同時,為了追求強度,LPL不少戰隊花費巨資從LCK分組引進「韓援」選手,這進一步限制了本土選手的培養機會。另外,國內的粉絲們也更期望有一支「全華班」戰隊能奪得世界冠軍。

最後是遊戲整體熱度的下降。

根據百度搜尋指數顯示,關鍵詞「英雄聯盟」在2021年全年的日均搜尋指數為32061,而到了2023年,這一數位已經下降到了16650,相比2021年下跌了約48%。為了應對玩家流失可能導致的匹配體驗下降問題,英雄聯盟官方不得不將29個分區的跨區匹配機制打通,整合為5個大區進行營運。

英雄聯盟自釋出至今已有13年,為了維持遊戲的新鮮感和平衡性,官方不斷對遊戲機制進行修改。然而,一旦玩家無法保持對遊戲的高度理解,就會面臨在對局中被「碾壓」的局面,進而導致玩家的流失。隨著移動遊戲的興起,新一代玩家更傾向於選擇快節奏、重社交、偏休閑的手遊,這使得英雄聯盟的熱度下降勢頭難以避免。

LPL當前所遭遇的問題不單單是因為英雄聯盟式微而引發,實際上這是整個電競生態需要應對的挑戰。

電競圈的難題

早期電競的出圈是由網紅「富二代」王思聰所引發的,2011年王思聰透過微博正式宣布進入電競領域,整合國內電競產業。他收購了瀕臨解散的CMM戰隊後,組建了IG電子競技俱樂部。成軍後的IG在2011年奪得了中國區WCG英雄聯盟冠軍,並於2018年奪得英雄聯盟S8全球總決賽冠軍。

此後,電競產業的發展得到了資本的青睞。無論是比賽的話題性還是遊戲內建的粉絲基數,都使得電競賽事成為吸引年輕流量的重要載體。 而原本富二代們「用愛發電」的事業,也逐漸轉向為產業資本換取更多流量的價效比工具。

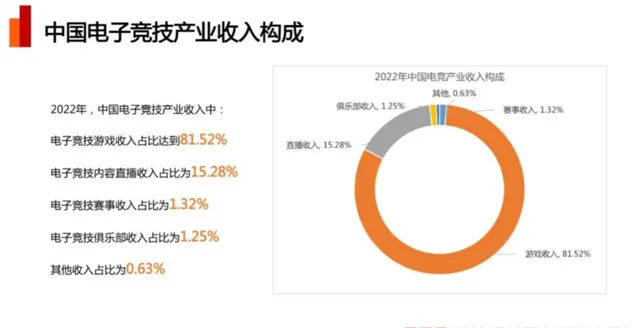

根據【2022中國電子競技產業報告】數據,2022年電競行業規模達1445.03億,單看整體收入,電競市場規模確實很大, 但如果拆分一下收入構成,其中的水分就暴露出來了。

其中電競遊戲收入占比81.52%,內容直播收入占比15.28%,賽事收入占比1.32%,俱樂部經營收入占比為1.25%,其他收入占比0.63%。乍一看,電競市場收入幾乎被遊戲營運、發行端切分。

而根據研究機構Appmagic測算,2022年王者榮耀收入在22億美元,遠不及報告中所提及的1178億電競遊戲收入,而占比15.28%的電競直播收入約220億元,也遠遠高於2022年虎牙鬥魚公布的營收總和163億元。

實際上,電競工委在「合並」的統計方式上並未刻意回避。官方對此的解釋是,單純統計電競遊戲的收入已不再足夠全面,但同時也未采納國際通行的標準,即只統計賽事、俱樂部等電競生態的垂直收入。理由是「為客觀完整體現中國電競產業基本情況」。

從多方面來說,電競生態的賺錢能力並不樂觀。一般來說賽事收入的組成為觀賽票房、轉播版權以及企業贊助。

在觀賽票房方面,早期多家俱樂部都興建了主場館,但最後的結果卻表現慘淡。 究其原因,單靠LPL賽事的票房是遠遠收不回來的成本的。所以,單從建設或租用場館以供LPL線下比賽這件事本身來看,那一定是虧錢的。

但也有俱樂部希望借助比賽成績與自身品牌、明星選手效應相結合,帶來更大的場館商業價值。據人民電競報道,JDG位於北京的主場館建設投入超過4億元,在2023年,JDG拿下了LPL春季賽、季中冠軍賽、LPL夏季賽三場大賽的冠軍,就在電競「帝國」即將建成之際,JDG卻在全球總決賽中敗給了南韓T1,前景堪憂。這麽一來,場館營運的未來或許更寄托於電競文娛產業的整體發展了。

而在轉播權方面,由於電競比賽賽程較短,普及率遠不如傳統體育計畫,商業價值遠不如NBA、英超等聯賽。 2019年,B站拿下【英雄聯盟】全球總決賽三年直播合約,合約總價值為 8 億人民幣。相比之下,此前網傳騰訊拿下2020-2025年NBA新媒體獨家版權費用高達15億美元,相當於每年21億元人民幣。

品牌贊助確實在電競生態收入中占比更重 ,據2021中國電競運動行業發展報告,2021年全球電競賽事總收入為10.84億元,其中,贊助商、媒體版權、遊戲廠商補貼的貢獻占比分別為59.13%、17.8%、11.72%。

當俱樂部大部份收入來自贊助商時,也意味著俱樂部選手需要有很高的實力或者話題度,但遊戲競技不同於傳統體育,一來遊戲機制變動頻繁,選手發揮變得不穩定,二來選手的黃金期較短,戰隊斥巨資購選手,卻難獲相應報酬。這都使俱樂部的營運面臨極大不確定性。

明星選手的塑造往往需要總決賽冠軍獎杯來鍍金,盡管選手平時表現出色,一旦總決賽失利便會濾鏡全無。 因此,LPL若未長時間未能奪冠,對行業的沖擊亦不容忽視。

在產業資本入局之後,電競俱樂部更多扮演的是品牌推廣者的角色,以拓展在年輕群體中的影響力。 很少有資方真正以電競俱樂部為切入點,建立起包括電競教育、主題產業園、動漫、影視及IP孵化在內的完整電競產業鏈。

當年電競是「富二代」們為愛發電,而如今是各路資本推動電競的商業化,在這兩種不同的發展模式下,哪一個更符合人們心中期待的中國電競形象呢?

電競生態核心的命題

觀察國內電競行業的發展,你會發現它仍然極不成熟。

在英雄聯盟、王者榮耀、DOTA2等大型計畫之外,大部份電競生態和賽事體系依舊混亂。

而現有的生態下,無論是薪資分配的不合理、選手選拔機制的不健全,還是長期就業發展的不確定性,都表明電競產業還遠未達到完善的程度。

而遊戲營運商對於電競產業的影響也深遠且直接。他們推出的遊戲產品不僅決定了電競比賽的內容,還透過更新、維護以及市場推廣等手段影響著電競產業的活躍度和吸重力。

一旦遊戲營運商決定結束市場或改變營運策略,電競產業往往會受到嚴重的波及,甚至可能因此陷入困境。

在2022年底暴雪宣布告別中國市場後,【星際爭霸 II】【爐石傳說】【守望先鋒】等產品停止營運,相關的從業者也瞬間面臨失業的困境。很大程度上來說,

電競是基於遊戲營運的一種延伸,發展電競業務,本質是為了鞏固遊戲的營運。

因此,電競產業的健康發展與遊戲營運商的穩健經營密不可分。只有當遊戲營運商能夠持續推出受歡迎的遊戲產品,並不斷最佳化營運策略,電競產業才能夠獲得穩定的發展動力。反過來,電競產業的繁榮也能夠進一步推動遊戲產品的普及和市場的擴大,形成良性迴圈。

所以,討論電競生態的核心,我們需關註遊戲產業健康有序的發展。在此背景下,電競面臨著一個關鍵問題:

它究竟是具有獨立體育價值,還是僅僅被視為遊戲市場的一種活動?

人民電競也曾發文討論,電競發展會來到「讓渡時代」,廠商會讓渡一些權利給到一個第三方組織。就如亞運會期間,廠商都把一定的版權讓渡給了亞運會,在亞運會的指導下修改遊戲版本和比賽規則等等。

根據中國音像與數位出版協會副秘書長、遊戲工委秘書長、電競工委主任委員唐賈軍釋出【2023年中國電競產業報告】時所說,今年中國電競產業繼續拓展海外市場,在東南亞等地區舉辦的賽事影響在逐年擴大,部份賽事在印尼、菲律賓等國家已成為當地最受歡迎的電競賽事之一,頭部賽事的單場觀賽人數峰值甚至超過506萬人。

報告中所述,中國電競產業的發展態勢與前景呈現出規範化、主流化、國際化的趨勢。一是在內容創作、俱樂部管理、賽事生態等環節建立標準,促進產業穩健長遠發展;二是推動電競主流化,從「小眾」走向「全民」,提升公眾認可,發揮電競在弘揚主流價值中的作用;三是鼓勵電競國際化,出海發展,提升全球影響力,以電競入亞、入奧為目標,助力產業再創新高。

電競生態的發展需要政策、資本、遊戲廠商等多方同心協力,以推動中國電競事業的進步為目標。在這個過程中,資方與遊戲廠商可能需要在多種權益之間做出讓步,而這也是當前電競行業最大的難題所在。