6 月 20 日,騰訊旗下兩款手遊「塔瑞斯世界(Traisland)」和「王者榮耀(Honor of Kings)」登頂美國 iOS 手遊下載榜。兩款產品都已經在國內上線很長一段時間,同時選擇了 6 月 20 日正式上線國際版本(「王者榮耀」是正式登陸日本、南韓、美國和西歐等高線手遊市場、之前已經在一些低線手遊市場上線,如中東、拉美等)。

騰訊旗下兩款產品在 6 月 20 日包攬美國iOS 手遊下載榜 Top 2 | 圖片來源:點點數據

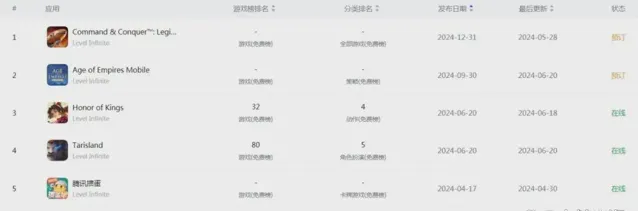

這兩款產品的國際版都由騰訊的海外遊戲品牌 Level Infinite 發行,即使粗看一眼 Level Infinite 近幾年的新品上線歷史,也能明顯發現騰訊在 2024 年加快了海外上線新品的步伐。如果算上目前已經開始接受預定的「Command & Conquer:Legions」(預計 12 月 31 日上線)和「Age of Empires Mobile」(預計 9 月 30 日上線),Level Infinite 在 2024 年 iOS 端已經正式上線 6 款產品,相當於 2023 年(2 款)和 2022 年(4 款)的總和。

騰訊海外遊戲品牌 Level Infinite 今年在iOS 端已經上線 6 款遊戲 | 圖片來源:點點數據

加速上新、以及每次公布財報時遊戲業務海外收入占比的逐次提升,給人一種騰訊海外遊戲發行已見成效的感覺。借這個契機,我們也剛好看下騰訊遊戲在海外到底進展如何。

推出品牌近 3 年,說海外遊戲是新增長點的騰訊,只有「勝利女神」的成績好看些?

騰訊最初在 2021 年 12 月公布 Level Infinite 的時候聲勢很大,在當時也官宣了一系列新品。不過在隨後的兩年中,Level Infinite 的動作反而比較謹慎,雖然也有「勝利女神:妮姬」等頭部產品,但每年正式上線新品數量並不多,在 2022-2024 年,分別是 4、2、6(2024 年僅根據當前資訊統計)。

但看似熱鬧的騰訊海外,即便是上線 4 款新品的 2022 年,目前還在營運的也只有「勝利女神:妮姬」和「幻塔(Tower of Fantasy)」,也只有這兩款產品在海外市場跑出千萬美元以上月流水,成為各自品類裏的頭部產品。

這算是一個縮影。

在財務數據這一側

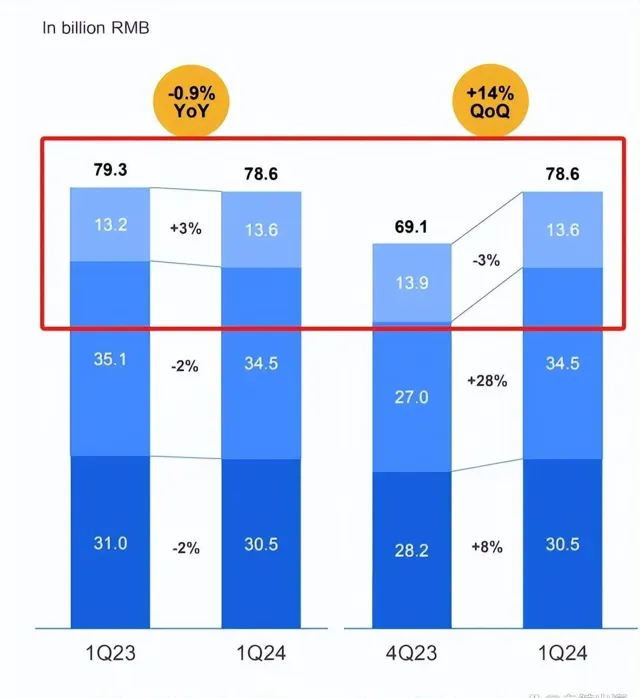

,5 月 14 日,騰訊對外釋出 2024 年 Q1 財報。財報顯示該季度國際市場遊戲流水同比增長 3%,達到 136 億人民幣(按財報中匯率計算約為 19.1 億美元)。

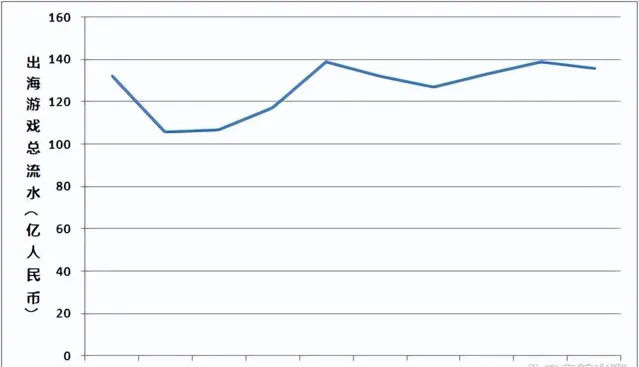

2024 年 Q1 騰訊海外遊戲業務總流水達到 136 億人民幣,同比 2023 年 Q1 增長 3%;環比 2023 年 Q4 下降 3%(紅框圈出) | 圖片來源:騰訊

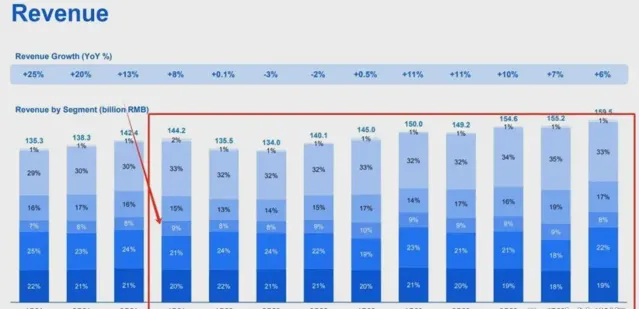

如果將時間軸拉長到 Level Infinite 品牌正式上線的 2021 年 Q4 可以發現,在過去 10 個季度中,海外遊戲在騰訊單季度營收中的占比總體保持穩定,

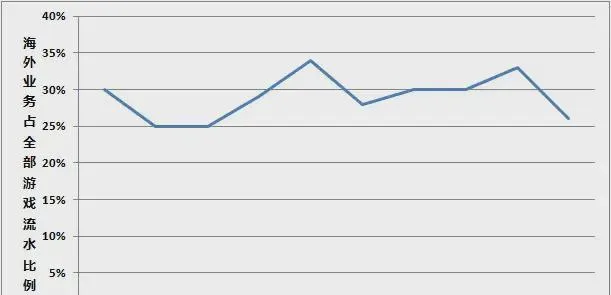

都維持在 8%-10% 左右。

騰訊的季度總收入大盤依然是上升趨勢,海外遊戲收入還是在水漲船高的,

或者用曲折中前進形容,更加貼切。

從 2021 年 Q4 海外遊戲發行品牌 Level Infinite 上線以來(紅框圈出),騰訊海外遊戲業務在全部業務中的流水占比一直穩定在 8%-10% | 圖片來源:騰訊

除了 2022 年 Q1-Q3 由於新冠疫情「後遺癥」導致的流水下滑之外,

騰訊海外遊戲業務單季流水在 2022 年 Q4 算是達到一個小高峰,之後的 5 個季度基本維持在 125-140 億人民幣範圍。

因疫情後玩家付費意願減弱引起的下滑,騰訊海外遊戲業務單季流水在 2022 年有明顯下滑,之後逐漸恢復並維持在 125-140 億人民幣 | 數據來源:騰訊

這也導致 2023 年

全年海外遊戲業務總流水確實好於波動的 2022 年,達到 532 億人民幣,在全年遊戲業務流水中的占比首次超過 30%

,騰訊也在 2023 年財報裏面,宣布海外遊戲業務成為騰訊新的增長點。

2021 年 12 月 Q4 以來,騰訊海外遊戲業務在全部遊戲流水中的占比維持在 25%-35% 區間 | 數據來源:騰訊

但不論是單季度流水,還是海外遊戲/國內+海外遊戲的占比來看,有點原地踏步的海外流水,數據並不好看,

可以說,這個新增長點不夠勁兒。

而進一步透過遊戲分類去拆解騰訊海外遊戲的表現,能夠得到更多結論。

從騰訊過往財報的表述裏可以看出,

騰訊計入海外遊戲業務流水的產品大體可以分為兩種。

一種是由騰訊旗下品牌發行,例如 Level Infinite 和 iOS 端發行「PUBG Mobile」的 Tencent Mobile International Limited;另一種是由騰訊收購或持股的企業品牌(已經達到並表標準的)自己發行,比如主攻移動端的 Riot Games、Supercell 以及主機廠商 Sumo Group 等。

由於騰訊收購企業產品在 PC 端的海外流水沒有確切統計數據,例如 Riot Games 的「無畏契約(Valorant)」;此外由騰訊參與研發、但由第三方廠商負責在國際市場發行的產品,也無法確切得知流水分成比例,例如 Activision 負責海外發行的「COD Mobile」。因此海外流水中暫時無法查明的部份將用「X」表示。

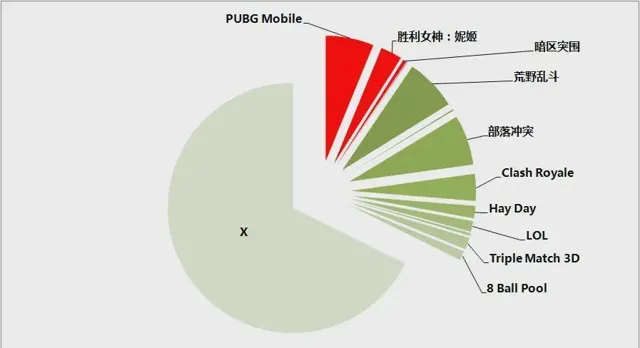

就 2024 年 Q1 這個統計區間,我們將能歸在騰訊公司帳號(包括自己發的、全資收購的)下的手遊統計後(數據來源:點點數據),

大概占海外遊戲總流水的 1/3,其中流水最高的 Top 10 產品中有 7 款都來自收購的海外廠商

,只有「PUBG Mobile」(Top 3)、「勝利女神:妮姬」(Top 5)以及「暗區突圍(Arena Breakout,Top 10)」為騰訊自有品牌發行。

騰訊旗下頭部手遊在 2024 年 Q1 海外遊戲流水中的占比分布,標紅產品為騰訊自有品牌發行 | 數據來源:點點數據

(註:騰訊在 2024 年 Q1 財報中表明,Supercell 旗下「荒野亂鬥(Brawl Stars)」流水增長至去年同期 4 倍,是海外遊戲流水同比上漲 3% 的主要原因。點點數據顯示「荒野亂鬥」2023 年 Q1 流水為 3471 萬美元,2024 年 Q1 達到 1.27 億美元,增長至去年的 4 倍左右,該增幅基本與騰訊該季度海外遊戲流水的 3% 同比增幅相等,故采用點點數據,但絕對值的準確率無法確認)

進一步看這 10 款產品。

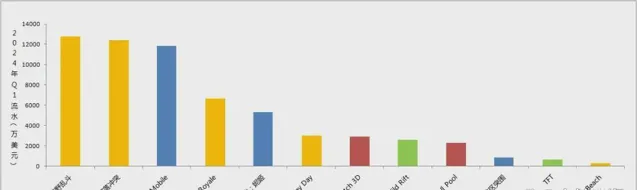

2024 年 Q1 Supercell 旗下兩款頭部產品「荒野亂鬥」和「部落沖突」流水最高,分別達到 1.27 和 1.23 億美元。其次為 Level Infinite 發行的「PUBG Mobile」,流水為 1.18 億美元。

之後的產品與 Top 3 形成明顯分層,當季流水都低於 1 億美元。最頭部的產品集中在 Supercell,而Level Infinite 的頭部產品代表依然是上線多年的「PUBG Mobile」和「勝利女神:妮姬」。

2024 年 Q1 騰訊和旗下企業海外流水最高的手遊(黃色為 Supercell 發行、藍色為 Level Infinite 發行、紅色為 Miniclip 發行、綠色為 Riot Games 發行) | 數據來源:點點數據

從產品的角度也能看出,騰訊手遊海外流水主要還是由 Supercell 貢獻,Level Infinite 則有點「吃老本」,還沒有發掘出下一個爆款。

Level Infinite:「拋棄」二次元,多品類出手尋找下一個「王炸」

目前 Level Infinite 帳號發行過的產品(上線日期從晚到早排列),一共有 4 款月流水天花板超過或接近千萬美元級別(標黃) | 白鯨出海根據點點數據統計

總體來看,在點點數據記錄到的 29 款上線產品裏,有 14 款已經下架,再除去目前還沒正式上線的 3 款產品,Level Infinite 還在海外營運的產品只有 12 款,怎麽算,

存活率也就是 50% 多一點。

如果分別以 100 萬美元(出海成功產品)和 1000 萬美元(頭部爆款)月流水作為分層標準可以發現,在 29 款產品裏,即便包括上線 20 天流水已經達到 368萬美元的「Honor of Kings」,

最高月流水突破百萬美元的也只有 10 款遊戲,突破或接近千萬美元的更是只有「PUBG Mobile」、「白夜極光」、「勝利女神:妮姬」以及「幻塔」這 4 款。而這 4 款產品裏目前還能維持在千萬美元以上月流水的只有「PUBG」和「妮姬」,「白夜極光」和「幻塔」甚至跌落至 10 萬美元的水平...

可以說,Level Infinite 在這些年的海外發行嘗試,成績有點拿不出手。

其實如果從王者榮耀在東南亞上線到今天,騰訊的海外遊戲業務已經走過了 8 個年頭。在這 8 年裏,騰訊的策略有怎樣的變化、未來幾年可能更在哪些產品發力,需要從回顧中瞥見一些答案。

2016-2018(-延續至今):「王者榮耀」出海遇冷,8年之後,能硬剛頭部MOBA了嗎?

結合「PUBG」和「妮姬」的上線時間節點,騰訊的海外發行歷史可以分為 4 個階段:「王者榮耀」出海遇冷(2016-2018)、「PUBG」走紅(2018)、找到二次元 RPG 這一突破點(2018-2021),以及目前現在的這個階段(2022 至今),而這個階段怎麽去定義,我們需要分析後,得出一個結論。

最早,騰訊將海外發行的精力放在了「王者榮耀」的第一個國際版本「傳說對決」上。該產品在 2016 年上線,和月流水能達到上億美元的「王者榮耀」不同,

「傳說對決」的市場表現一直不溫不火,月流水最高只到 123 萬美元,目前維持在 12 萬美元左右。

作為對比,同樣是 MOBA,也同樣是出海產品的「MLBB」迄今月流水依然能達到 1881 萬美元。

「傳說對決」的月流水最高只有 123 萬美元 | 數據來源:點點數據

「MLBB」和「傳說對決」一樣都在 2016 年上線,當時 MOBA 在歐美市場的 PC 端已經存在「LOL」等大量頭部產品,唯一的頭部 MOBA 手遊也是「LOL」。移動端 MOBA 新品想要從歐美入場難度很大,所以兩款產品都把重點放在了東南亞市場。

不過相比「傳說對決」,

「MLBB」針對東南亞市場最佳化要更徹底。

例如針對東南亞市場網路不穩定問題部署了更多伺服器,保證 91% 的玩家延遲低於 80ms,同時將遊戲包體盡量「瘦身」,保證玩家能夠快速更新遊戲。這些針對性最佳化為「MLBB」的快速普及打好了基礎。

其次,「MLBB」發行廠商沐瞳科技也針對印尼等市場的神話傳說以及本土明星,專門設計了一系列任務,在文化上更加「接地氣」。最後一點則是「MLBB」的電競賽事營運開展很早,2017 年 9 月就在印尼發起了首屆賽事,並且得到了印尼政府官方部門的支持,頭部玩家甚至能被印尼總統接見,讓遊戲在上線後不久迅速起量,甚至在 2019 年擊敗「傳說對決」成為東南亞運動會的官方電競比賽計畫。針對當地市場的深入最佳化和營運,是「MLBB」能夠領先「傳說對決」的主要原因。

「MLBB」很早就在東南亞營運電競賽事,大幅提升遊戲人氣 | 圖片來源:網遊圈裏的那些事

不過,騰訊在後續幾年裏也沒有放棄讓「王者榮耀」出海,另一個國際版本「Honor of Kings」在 2022 年就率先在巴西開始測試,之後從 2024 年 2 月開始逐步上線土耳其和中東市場,直到 6 月 20 日全球範圍正式上線。

這一回,「Honor of Kings」全面學習。

「Honor of Kings」在巴西的宣傳片突出了巴西的本土文化特色 | 圖片來源:手遊那點事

主要是,

「Honor of Kings」在正式上線前就鋪墊建設了電競賽事體系。

在巴西市場上線的 2022 年就開始舉辦職業聯賽「CHOKBR」(最高觀看人數達到 1.33 萬人),同時扶持直播 KOL 成長,為遊戲打好了鋪貨基礎。

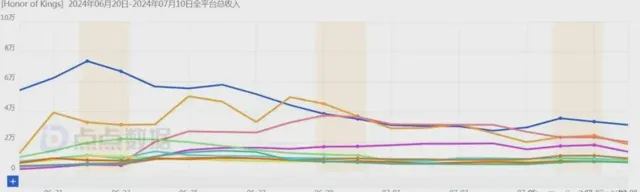

所以這一次全球正式上線的首日(6 月 20 日),「Honor of Kings」發力,進入包括澳洲、加拿大、美國以及日本在內的 23 個國家及地區 iOS 遊戲免費榜 TOP 10,12 個國家及地區 iOS 遊戲暢銷榜 TOP 10。

截止到 7 月 10 日正式上線 20 天後,「Honor of Kings」總流水達到 368 萬美元,同時依然在全球 7 個市場位居 iOS 遊戲免費榜 Top 10,熱度維持得還算比較好,當然這個數據很不夠看,但目前的 MOBA 市場確實前路艱難,還需要觀察。相比「MLBB」在 2016 年雙端正式上線前 20 天的 84 萬美元營收的確要高很多。不過「Honor of Kings」的市場行銷投入也明顯比「MLBB」當年更多,遊戲的長期流水表現也還需要進一步觀察。

相比「MLBB」(下圖),「Honor of Kings」(上圖)在美國市場(藍色)的流水優勢非常突出,但目前已經有所回落 | 數據來源:點點數據

觀察兩款產品在各自上線後前 20 天的流水分布能發現,除了都重視東南亞市場外,

「Honor of Kings」和「MLBB」最大的區別在於「Honor of Kings」的美國市場流水非常突出,是目前為止該遊戲的第一大市場,占總流水的 22%。

能看出騰訊這一次入場 MOBA,並沒有拋棄傳統文化的一些設定、但同時又做了本土化設定,希望能構成一定的產品差異化,畢竟 MOBA 的玩法大差不差。市場布局方面,騰訊則在東南亞的基本盤基礎上又主要發力美國這樣的高線市場,

想要高舉高打。

這樣的市場選擇,也有可能和過去幾年「荒野亂鬥」等頭部產品不斷湧現,歐美玩家對移動端 MOBA 接受程度變高有關。不過目前「Honor of Kings」的美國市場日流水有明顯回落,這場仗並不好打。

2018:第一個海外爆款,但「PUBG Mobile」「還要打點折」

騰訊在海外的第一個千萬美元級別爆款,要等到 2018 年自研的「PUBG Mobile」上線。和「王者榮耀」不同,「PUBG Mobile」本身是 IP 改編手遊。在騰訊取得 IP 授權研發移動端版本之前,南韓 Krafton 開發的「PUBG」PC 端原版就已經在全球範圍擁有不錯的人氣,許多手遊玩家都在期待移動端版本上線,獲客基礎明顯比「王者榮耀」更強。

此外,在當時的海外手遊市場還沒有形成一個真正的頭部射擊手遊產品。「使命召喚(COD)」和「戰地」等頭部 IP 都集中在主機和 PC 端,而歐美玩家對射擊類遊戲的需求明顯比 MOBA 更強,移動端也有足夠大的市場。這對於當時已經擁有「穿越火線」(2015 年上線)等射擊手遊開發經驗的騰訊來說也有巨大的優勢。

「PUBG Mobile」是騰訊海外發行的第一個頭部爆款 | 圖片來源:Level Infinite

此外,騰訊對本土化營運的經驗也比以前更加豐富。尤其在東南亞市場方面,騰訊針對該市場地區網路普遍較差、手機效能偏低等問題進行了針對性最佳化,再配合舉辦電競聯賽、和娛樂明星聯動宣傳等營運策略,讓「PUBG Mobile」得以大範圍普及。遊戲海外月流水最高達到 8300 萬美元,迄今依然能達到 3800 萬美元,是 Level Infinite 目前最頭部的產品,也是目前全球月流水最高的移動端射擊遊戲。

但因為遊戲此前在 PC 端已經有不錯的人氣,所以「PUBG Mobile」雖然是騰訊在海外的第一個爆款,但依然有點打折。

2018-2022:被「米哈遊」占據的4年,卻找不到下一個「原神」

「白夜極光」是騰訊最早在海外跑出成績的二次元 RPG 遊戲 | 圖片來源:白夜極光

在「PUBG Mobile」走紅之後,騰訊對爆款進入了一個探索期,在海外開始上線大量產品。在「PUBG」上線後的 2018-2021 年期間,騰訊一共上線了 10 款產品。這幾款產品的嘗試路徑可以分為三種。

第一是國內自研爆款的海外版(例如「QQ 飛車」);

第二是延續「PUBG」路線的頭部 IP 授權產品(例如「魂鬥羅歸來」);

第三是面向日本市場的產品,發行了「小森生活」以及「聖鬥士星矢」等產品。

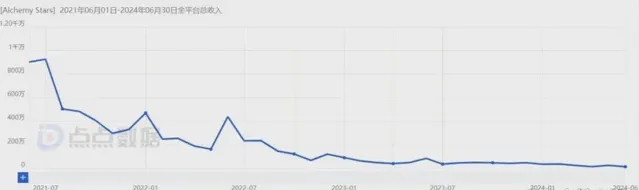

在這 10 款產品中,目前只有 2 款目前還在營運。其中跑出成績的是第三類產品裏的二次元 RPG 遊戲「白夜極光」,月流水最高曾接近 1000 萬美元。

2020 年 9 月,「原神」正式上線,在第一個月就拿下 2.45 億美元流水,成為全球最暢銷的手遊,之後長期霸榜,迄今還是月流水最高的出海手遊之一。騰訊隨後也開始在國內和海外市場積極布局二次元產品。在國內市場自行研發了幾款產品,但都沒成功。在海外市場方面騰訊選擇合作發行,其中第一個產品就是早在 2019 年就已經開始立項、當時已經積累一定開發進度的「白夜極光」。

「白夜極光」由北京永航科技旗下的巡回犬工作室開發,永航科技此前已經和騰訊合作發行過「QQ炫舞」等爆款。遊戲主打內容特色,為所有角色繪制軔態立繪,強調畫面的精細程度。在營運上強調常態化更新,豐富活動內容;最後再結合日本市場特色大量投放線下活動,最終成功開啟了日本市場。上線前兩個月流水均達到 900 萬美元以上。在「白夜極光」2021 年 6 月正式上線後不久,騰訊就在 7 月入股永航科技,持有 3.85% 的股份。

「白夜極光」上線初期流水雖然接近千萬美元,但隨後便迅速下滑 | 數據來源:點點數據

不過「白夜極光」的後勁明顯不足,正式上線第三個月的流水就下滑接近 50%,隨後逐漸滑落到目前大約 10-20 萬美元水平,跌幅達到 97%。即便如此,騰訊依然繼續加大對二次元產品的投入,繼續尋找下一個「原神」。在 2023 年 3 月,永航科技的二次元產品研發線被分拆成獨立子公司,直接並入騰訊。

此外,海外的合作發行廠商也有一些被騰訊投資參股。最終 Level Infinite 在 2022 年看到了一些曙光,完美世界的「幻塔」以及南韓廠商 Shift Up 的「勝利女神:妮姬」都在這一年由 Level Infinite 在海外代理上線,月流水最高都超過 1000 萬美元,「勝利女神:妮姬」更是達到 9329 萬美元,突破此前「PUBG Mobile」創下的最高記錄。

Shift Up 這兩天還上市成功,占股 24% 的騰訊,也應該小賺了一把。

和「白夜極光」一樣,「勝利女神:妮姬」也大量投放盡可能「接地氣」的線下宣傳活動。騰訊首先邀請了參演聲優們進行直播,介紹遊戲世界觀和玩法。之後又和彩虹社合作,讓 10 位 vtuber 分兩組以比賽的方式進行聯合直播,讓觀眾在推特上預測兩方輸贏,從而保持了遊戲的熱度。

「勝利女神:妮姬」舉辦了大量線下活動,以保證熱度 | 圖片來源:X

不過,「勝利女神:妮姬」過於註重宣傳的策略也讓一些玩家抱怨內容供給不足。讓遊戲的流水在隨後出現了較大滑落。即便如此,「妮姬」目前依然能維持 2000 萬美元的月流水,是 Level Infinite 月流水第二高的產品。

雖然是千萬美元流水爆款,但「妮姬」(下圖)由常態化營運帶來的流水峰值高度明顯不如「原神」(上圖) | 圖片來源:點點數據

但仔細觀察「妮姬」和「原神」的流水變化就能發現,「妮姬」內容更新品質上的不足還是影響到了流水的長線表現。

「原神」透過高品質內容的周期性更新,可以讓日流水定期回歸千萬美元級別,然而「妮姬」日流水最高只有 600 萬美元上下

,常態化營運活動對流水的拉動作用明顯不如「原神」。吸金能力上依然有著明顯差距。

更重要的是,以上三款產品都不是騰訊自研,騰訊迄今沒有做出自己的「原神」。有關這一問題業內曾有過討論,不少人士認為這與騰訊本身更重視 ROI 和回本時間等指標,而對二次元產品本身內容打造經驗不足有關。

自研產品屢屢受挫,也讓騰訊逐漸調轉方向,2024 年 1 月舉辦的騰訊 IEG(互動娛樂事業群)內部員工大會上,騰訊高級副總裁馬曉軼一反常態,很少提到「原神」,反而提到休閑遊戲增長最快,多人競技最有價值。不再將二次元看做加大投資的最佳賽道。而騰訊的投資,也轉向了休閑遊戲。

2023 至今:射擊、體育、SLG...啥都做,內建起彈板

從 2023 年至今,Level Infinite 共上線 10 款遊戲,全都是自研產品。其中海外市場大範圍正式上線且還在營運的一共有 4 款。如果按玩法分類,共有 1 款體育類遊戲、2 款射擊類遊戲、1 款 MOBA 遊戲,此外還有 2 款 SLG 遊戲即將上線。目前這幾款產品只有射擊遊戲「暗區突圍」和「黎明覺醒」的月流水超過 100 萬美元,達到 250 萬美元和 150 萬美元上下。

射擊遊戲方面,騰訊沿著「PUBG Mobile」的成功路線還在進一步推動「黎明覺醒」和「暗區突圍」等新一代自研射擊遊戲。

這兩款遊戲的基礎還是 PvP 對抗,但增加了資源掠奪和領地攻占等研究空間更深的新機制,圍繞射擊類遊戲形成產品矩陣,進一步覆蓋射擊遊戲的玩家群體。目前流水最高的是「暗區突圍」,海外市場月流水在 250 萬美元上下,和「PUBG」的千萬美元流水還有很大差距。

「暗區突圍」等產品繼續在射擊玩法上深挖 | 圖片來源:Arena Breakout

體育類遊戲方面,騰訊與 NBA(美職籃)官方授權合作的籃球遊戲「NBA Infinite」在 2023 年 2 月最先上線。遊戲同樣由騰訊自研,來自光子工作室群。遊戲把重點放在了即時 PvP 和模擬經營兩個玩法上,試圖將體育類題材裏兩種最成功的機制結合在一起。

不過遊戲目前流水表現一般,月流水才在 34 萬美元上下。

除了 FPS 和 SLG,騰訊還在嘗試用「NBA Infinite」進入體育遊戲市場 | 圖片來源:NBA Infinite

此外,騰訊也開始嘗試在海外上線 SLG 產品,透過與【帝國時代】和【紅色警戒】等大 IP 合作授權,試圖開啟一條新賽道。這兩款產品都來自騰訊旗下遊戲工作室,本身又擁有歐美玩家非常熟悉的經典 IP,在獲客方面有很強的人氣基礎,將在今年第三、四季度上線。

騰訊嘗試與頭部 IP 合作,在海外開啟 SLG 市場 | 圖片來源:Age of Empires

再加上前面提到的「王者榮耀」和「塔瑞斯世界」,能看出騰訊對爆款又處於一個全新的探索階段。這一次的嘗試品類覆蓋面更廣,涵蓋到包括體育、FPS 和 SLG 在內的多個賽道。

品類雖然寬泛,但細看的話會發現,除了自研之外,IP 算是一個共性。兩款 SLG 和 NBA 遊戲都依靠頭部大 IP 授權,方便遊戲起量。即使是原創 IP 的「暗區突圍」和「黎明覺醒」,騰訊也在行銷和營運上投入大量資金,請名人明星代言,嘗試做出品牌效應。例如「黎明覺醒」在上線初期就請來了影星威爾史密斯進行代言宣傳,強調遊戲裏的末世設定。

「暗區突圍」邀請威爾史密斯真人出鏡做廣告宣傳 | 圖片來源:Undawn

已經上線的幾款產品證明了 IP 卻是是一個起彈板,但給到的助力是暫時的,能否滯空還是要依靠核心力量。

寫在最後

2024 年 Q1,騰訊海外遊戲流水增長的主要動力還是來自 Supercell 為代表的收購廠商。

從第一開始王者榮耀出海不利、到摸索到大逃殺、再到瘋狂試探二次元、到如今在多個品類發 IP 手遊,騰訊 Level Infinite 的成績,很難用成功來形容。

在 2024 年,雖然有帝國時代和紅警這樣的 SLG 頭部 IP,可能會有非常不錯的亮眼成績,但真正從 0-1,做出長 LT 爆款,level Infinite 還在探索中。