「逢高減持、一股獨大」威脅牛市行情。

作者 | 趙普

編輯丨高巖

來源 | 野馬財經

國慶日後兩周以來,A股行情由節前的「快牛」轉為震蕩調整,上證指數也從超3600點回呼至3300點附近。這一過程中,股東減持套現尤為活躍,其中來自上市公司大股東或董監高的減持案例也是頻頻出現。

據Wind數據顯示,9月24日至10月21日,有307家上市公司宣布了股東減持結果,其中減持數量超10萬股的有237家。而9月1日至9月23日則只有158家上市公司宣布股東減持結果,其中減持數量超10萬股的有133家。

大股東減持是一種市場化行為,但是「門檻」過低的隨意減持不可避免帶來影響信心、打擊股價的反饋,這種現象也隨著股市行情的火爆受到越來越多的關註,並引發業內人士警惕。

中國政法大學教授劉紀鵬多次提到:近幾年的股市大跌都跟大股東減持有關,2015年那次大跌之前,正是大股東減持的高峰期。他強烈呼籲監管部門出台規定,將大股東「契約減持」的後門堵上,讓更多股民享受到股價上漲和公司成長的紅利。

套現數千萬,

實控人加入減持「大軍」

野馬財經檢索發現,在9月24日至10月21日宣布減持的上市公司中,東鵬飲料(605499.SH)是其中減持金額較大的公司。

東鵬飲料股東天津君正創業投資合夥企業(有限合夥)(簡稱「君正投資」)是持有東鵬飲料超5%股份的大股東之一,近年來已多次減持,最近一次是在7月25日~9月24日期間,透過大宗交易和集中競價方式累計減持東鵬飲料股份約436.45萬股,占東鵬飲料總股本的1.0911%, 減持均價約221.74元/股,減持金額約9.68億元 。

來源:罐頭圖庫

東鵬飲料表示, 上述被減持股份均為公司首次公開發行前取得的股份 , 且已於2022年5月27日解除限售並上市流通 。

需要指出的是, 7月25日~9月24日,東鵬飲料最高股價才175.56元/股,君正投資以221.74元的成交均價減持,明顯高出市場價。 但交易完成後,東鵬飲料股價就開始借勢政策利好,一路上漲。9月24日~10月21日期間,東鵬飲料最高股價曾達到228.79元/股,截至10月21日,其收盤價為221.4元/股。

君正投資在「減持計劃」中曾表示,「減持合理價格區間」要按市場價格界定,但上述減持均價卻高於減持期間內東鵬飲料的實際股價 。

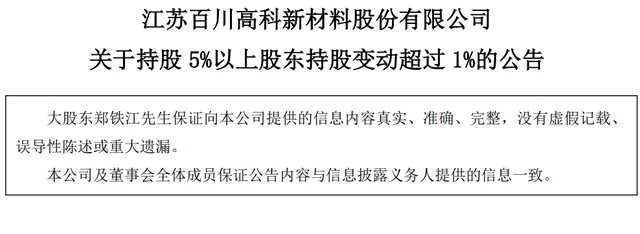

此外,「野馬財經」不完全梳理,9月24日至10月21日, 個人股東中減持套現超4000萬元的超過10人, 其中包括嘉友國際韓景華、孟聯;海利生物章建平等一致行動人;華懋科技張初全;力源資訊高惠誼;京投發展程少良;百川股份鄭鐵江;新產業的饒捷等等。

而這些套現千萬的個人股東中,不乏實控人、高管或其親屬。

比如 鄭鐵江就是百川股份(002455.SZ)實控人,其在10月10日減持955.76萬股,成交金額約6919.7萬元 ;新產業(300832.SZ)的饒捷減持60萬股,成交金額約4575萬元;威星智慧(002849.SZ)實控人黃文謙減持440萬股,成交金額約4127萬元……

來源:公司公告

上述減持者中,饒捷是「家族企業」二代成員,她是新產業創始人、董事長饒微的女兒,今年35歲,現任公司總經理特別助理、董事,分管品質保證部和海外註冊部。目前, 饒捷持有新產業約2446.67萬股,按新產業10月21日收盤價67.29元/股計算,持股市值約16.46億元 。

2020年,饒微家族以128.1億元財富位列【2020富比士中國400富豪榜】第310位。今年3月25日,饒微個人以110億元財富位列【2024胡潤全球富豪榜】第2279位。

此外,隨著行情的火爆,股東「頻繁」減持的現象也有所增加。 如廣東榕泰股東肖健在8月27日~10月21日,累計減持21次, 累計減持股份1751.88萬股,Wind顯示,其減倉參考市值約4359.06萬元;9月30日至10月21日, 晶賽科技總經理鄭善發等5位高管合計減持公司股份29次 , 晶賽科技9月30日最低股價16元/股,10月21日最高股價48.2元/股,數日間股價已翻3倍。

另外值得註意的是,有上市公司股東還鋌而走險,違規減持。

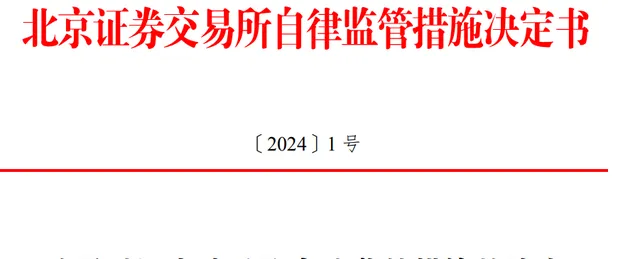

10月8日,持有艾融軟體(830799.BJ)超5%股份的股東孟慶有透過大宗交易轉讓了210萬股,汪小清、孫肖文合計出資3700.8萬元購買了上述股份,但二人僅做了艾融軟體「一天」的股東,就在10月9日這些股份全部賣出,並獲利數千萬元。

來源:北交所官網

但根據【上市公司股東減持股份管理暫行辦法】,上市公司大股東透過大宗交易或協定轉讓方式減持股份的,受讓方在受讓後6個月內,不得減持其所受讓的股份。目前,監管層已責令汪小清、孫肖文購回違規減持股份並向上市公司上繳價差。

看來,汪小清、孫肖文還要把艾融軟體股東的身份繼續做下去。

股東、高管為何逢高就「減持」?

股市火爆,更有一些股東趁機「清倉套現」離場。比如炬光科技(688167.SH)的股東張彤,從4月17日至9月25日,「清倉」了所持80.3萬股,套現約3421.05萬元。

除了個人股東,也有機構股東「清倉」。

萬朗磁塑(603150.SH)的二股東——安徽高新金通安益二期創業投資基金,持股比例約8.42%,持股數量720萬股。

而金通安益日前剛宣布,出於自身資金需求,最高減持720萬股,但 承諾減持價不低於發行價。 按發行價34.19元/股計算,金通安益如成功減持將套現約2.46億元。

來源:罐頭圖庫

此外,杭叉集團(603298.SH)10月9日宣布,控股股東浙江杭叉控股股份有限公司(簡稱「杭叉控股」)宣布在公告之日起(即10月9日) 15 個交易日後的 3 個月內,減持公司股份不超過約2619.62萬股,即不超過公司總股本的2%,減持價格根據市場價格。

與上文中提到的大股東、實控人減持股份類似,杭叉控股擬減持的這部份股份也是在杭叉集團IPO之前取得 。此外,杭叉集團此前還被多位高管減持。

資料顯示,杭叉集團是中國目前最大的叉車研發制造企業之一,實控人為仇建平。截至10月15日總市值約230.1億元。值得註意的是,杭叉集團自10月9日宣布大股東減持以後,股價曾出現連續5個交易日下跌。

此外,和輝光電-U(688538.SH)則是國慶日後(10月8日至10月15日) 被減持股份數量最多的公司 ,被減持股份約2.77億股; 通富微電則是被減持市值比較大的上市公司 ,其股東計劃減持4552.79萬股。

從減持原因來看,大部份股東均因為自身資金需求而減持。但也有直接表示用於還債,比如專註於「民爆」產品的山西壺化股份(003002.SZ)實控人秦躍中表示, 減持股份用於償還貸款及股權質押資金,計劃減持600萬股,占總股本的3%。

壺化股份自9月份至10月15日,股價已上漲195%,其9月2日收盤價10.4元/股,至10月15日收盤價為20.29元/股,市值已翻番至40.58億元。

來源:罐頭圖庫

香頌資本董事沈萌分析認為,A股長期受到預期壓制,而在政策推動的短期反彈時,上市公司股東會認為是較好的減持機會視窗。他談到,股市波動的兩個核心影響因素,短期是資金增量,長期是業績表現。目前除了政策帶來的資金增量外,仍需更多有優秀業績的上市公司支撐穩定增長的基礎。

據Wind數據,國慶日後,從10月8日至10月21日,A股市場上宣布減持計劃的股東主體為271個。其中,實控人、大股東、持股比例5%以上的股東主體有109個。

大股東「逢高減持」動搖信心,專家呼籲限制

值得註意的是,大股東減持套現對信心的打擊、股價的打壓已經引起廣泛關註。多位專家已經明確表態,希望健全制度,規範大股東所謂的「合規減持」、協定減持,維護流通股股東的權益,進而維護A股行情,塑造健康良性的股市。

知名財經評論員皮海洲表示,「上市公司大股東減持是一件讓人頭疼的事, 只要股市上漲大股東就來減持。 每一輪上漲行情,最後的贏家裏必定有這些減持的股東,尤其是民營企業大股東的減持,不僅會從市場抽走大量的資金,更會對投資者的信心形成較大影響,應該出台一些規定來限制。

他認為, 應該加大力度限制民營第一大股東持股比例,最多持股30% , 且上市後其持有的20%股份不能直接上市流通,只能場外協定轉讓,不應該出現在二級市場交易 。此外,他還建議,可以考慮出台政策限制大股東的減持比例、減持價格不低於發行價、上市公司先發股份占比不低於公司總股本的50%等規定,來進一步規範大股東減持現象。

展望A股從「快牛」向「慢牛」轉變的支撐因素,皮海洲則認為,目前多部門已經給出了足夠好的財政政策支持,在此基礎上,「短期快牛」向「長期慢牛」的轉變,需要上市公司良好的業績來支撐,這就需要嚴控上市公司品質,現在A股5000多家上市公司,真正有優秀業績的公司並不多,需要進一步調整、規範上市公司結構。

來源:罐頭圖庫

皮海洲認為,在政策層面上,已經有了支撐長期慢牛的基礎,比如中國人民銀行宣布創設的兩項結構性貨幣政策工具,即 「證券、基金、保險公司互換便利」和「股票回購增持專項再貸款」, 這兩項新的政策工具, 首期可為股市帶來8000億元的資金,後期甚至能到1.6萬億元的資金 ,可大幅提升相關公司的資金獲取能力和股票增持能力。

據Wind數據顯示, 9月24日至10月8日,A股大漲的這段時間內,股東減持單數多達341筆,平均每個交易日56.83單;僅10月8日一天公告出來的股東減持單數就多達89單,明顯高出此前的減持數量。

來源:Wind數據

中國政法大學教授劉紀鵬註意到上述情況,他不禁發問:股市行情起來了,怎麽愛護它?大股東逢高減持這個現象值得重視,要防患於未然。

曾經參與做過200多個上市公司股改融資上市方案的劉紀鵬提到,很清楚裏面的三級放大過程。大股東拿的是非流通股,比如入股價格只有5毛錢,經過資產評估放大準備IPO,估值一下從5毛錢漲到1元~2元了,平均增值率50%以上。

「隨後成功上市,拋到二級市場來減持,現在的平均股價我還沒有統計,平均恐怕都得10元以上。」劉紀鵬表示,從5毛錢到10元,在「一股獨大」的背景下,這些大股東就覺得這次股市上漲是很好的套現機會,要趕快減持,落袋為安,但是中國的股市承受不了這麽海量的減持。

但這其中的關鍵是股份「協定轉讓」,這是最主要的威脅。因為受讓方在6個月後可以低於市場價20%的價格將其流通出去。

而這種機制不僅會增加市場的流通股數量,還會增加市場的不確定性,放大了資訊不對稱帶來的風險,從而給市場帶來巨大壓力。

來源:罐頭圖庫

協定轉讓也被稱為是「契約式減持」,是A股市場最具爭議的話題之一。更重要的是,契約式減持將大股東利益置於其他投資者之上,與資本市場公平公開的本質不符。

劉紀鵬認為,監管部門比較重視抓違規減持,但現在威脅最大的是協定轉讓。不用經過批準, 大股東只要找幾個「接盤俠」就可以了,有的大股東還自己成立公司,享受股價打8折,減持量都在1%以上,6個月後就可以像散戶一樣流動了,這種減持對「牛市」的威脅很大。

劉紀鵬還提到,A股「一股獨大」的情況很普遍,第一大股東持股率50%以上,從30%到50%的控股比例之間,有20%的股份可以在二級市場傾銷,它和把上市公司辦好形成了激烈的沖突。

A股5000多家上市,本身就是成千上萬中小企業、民營企業中的佼佼者,融到了上億,甚至幾十個億的不用還本付息的錢,就應該認真的把上市公司辦好。

來源:罐頭圖庫

「該如何遏制住這種大股東的減持呢?」劉紀鵬說, 一是「新老劃斷」,新上市的IPO企業,大股東持股一律控制在30%以內。 超過這個比例的,上市前解決,可以到新三板去,也可以轉給PE、VC。資本市場是培養的現代股份制公司,不是培養的家族「養老式」二代企業。

那麽已經上市的5000多家公司怎麽辦?劉紀鵬建議:「 首先,如果大股東要減持,分紅給其他股東的金額要超過或等於IPO的融資金額;第二,大股東的減持價格不能低於發行價 ,因為按照大股東極低的入股成本算,可以低價減持大股東沒有動力做好公司。

其次, 就是大股東在二級市場上進行減持時,要跟流通股東協商,讓流通股東代表表決、大股東回避,可以預設一個可流通底價 ,高於這個價格,大股東可以賣。大股東減持後,可能帶動一部份流通股股東跟著賣,引發股價下跌,但股價下跌到預設底價,大股東就不能繼續減持了,可以對流通股的股東權益負責。

總之,需要把制度性漏洞堵上,才能搬開A股「牛市」的絆腳石——大股東減持。

你覺得有必要限制上市公司大股東減持嗎? 評論區聊聊吧。