圖片來源@視覺中國

文|四分儀Quadrant,作者 | 靳淇,編輯 | 孫邇溪

在過去幾十年形成的全球化體系中,供應鏈撮合經濟與勞動力的每個部份和流程,促進各個產業在盡可能短的時間內最有效地處理工作。因此供應鏈越長、越復雜,就越可能面臨無法修復的災難性崩解。

這種全球供應鏈的脆弱程度,從近段時間的「紅海危機」可見一斑。來自聯合國貿易和發展會議(UNCTAD)的警示顯示,紅海危機正在給本就脆弱的全球貿易和供應鏈帶來破壞性的影響。

2023年11月中旬起,葉門胡塞武裝開始在紅海對「與以色列有關的船只」實施打擊,導致多艘貨輪在紅海、曼德海峽及附近海域遇襲。多家國際航運企業宣布暫停紅海航線,過蘇伊士運河的貿易量在過去兩個月中下降了42%。丹麥「海運情報」咨詢公司近日警告,全球供應鏈的受損程度已超過全球新冠疫情初期。

在當下產業結構叠代日趨復雜的全球供應鏈體系中,任何提高運輸邊際成本的因素都會增加整個體系的摩擦, 而全球供應鏈決策者們也越來越趨向於向「保安全」演變。利用原有的全球供應鏈完成產品制造將不再是最優選。 由於經濟、戰略、金融和技術環境的改變,全球的規模經濟正受到沖擊,變得日趨碎片化、島鏈化和保守化。

持續不斷的地緣政治沖突正在進一步降低全球整體所得和財富水平,人口減少意味著全球消費的黃金時代一去不返。在這種變化之下,全球正在形成新的供應鏈聚集區,比如臨近美國的墨西哥、臨近中國的東南亞。這些工廠雖然因所在位置不同,遇到的環境不盡相同,但卻呈現出一些共同的特征: 低成本、區域化、科技化,正組成未來更短、更簡單的全球供應鏈。

不卷技術卷成本,制造業技術改進的步調在放緩

你以為全球都在「卷」技術升級?但有一些產業觀察者指出,事實是,碎片化的國際市場中,各分散產業聚集區的工廠們更願意「卷」成本。 各國企業目前的做法是:快速收割最後一波廉價勞動力。

任何型別的大規模生產都需要巨大的規模經濟,隨著未來全球人口的不斷減少,大量生產的流水線基本上已是過去式, 而縮小規模經濟帶來的結果是——自動化程度正在降低。由於套用新技術在任何制造系統都會增加成本,自動化也不例外。 對勞動密集型產業而言,「搶占」廉價勞動力是降低成本最迅速的辦法。

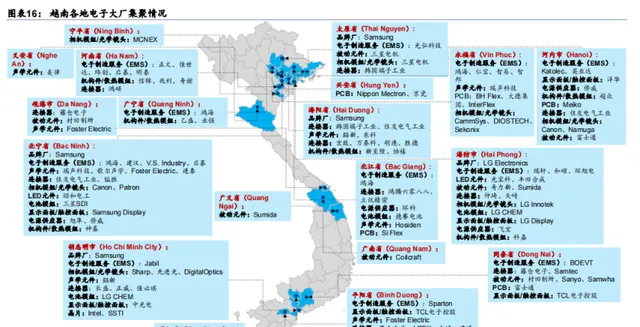

典型的產業區域就是東南亞電子產業鏈。近年來,伴隨中國大陸人口紅利減弱、勞動力成本上升、產業升級轉型、中美貿易摩擦等因素的持續影響,全球制造業供應鏈開始從中國大陸區域逐漸向越南、印度等更低成本的國家和地區轉移。其中,廉價消費電子(包含手機和家電)的制造、組裝等勞動密集型產業,成為了早期遷移的產業鏈條。

圖片來源:雲啟資本

除了早前的中國大陸,如今東南亞已經成為世界其他國家搭建供應鏈的必爭之地。截至2023年,三星集團在越南的投資已超過200億美元,在當地打造了三星全球最大的生產基地,貢獻了三星1/3的全球電子產品出貨量;蘋果在越南、馬來西亞、新加坡和泰國的制造工廠數量增加到僅百個。基於分散全球供應鏈風險的考慮和國際終端品牌客戶的明確要求,富士康、環旭電子、立訊精密、和碩、歌爾等電子供應鏈知名廠商也已紛紛在越南設立工廠。

有產業專家指出,當各方重新搭建廉價勞動力制造體系時,制造業的技術改進步調將放緩。 快速的技術進步需要大量高技術工人,以及這些工人大規模協作的機會,加之用來開發、營運和套用的大量資本。而目前在整個東南亞供應鏈中,高技術工人並不是各個企業的重點關註物件。

比如越南,雖然已躋身全球前15大電子產品出口國之列,但主要還是以承接消費電子整機組裝及零部件業務為主。低勞動力成本、地理位置優勢、稅收激勵政策和自由貿易協定是吸引外資企業紛紛來越建廠的主要因素。

雖然全球供應鏈轉移的行程使得各跨國制造企業在東南亞獲得了廉價勞動力,但凸顯的弊端也很明顯。越南政府2022年就曾表示,2022年一季度,部份地區出現局部用工短缺現象,短缺量達到約12萬人,占招聘需求的近10%,比往年高出約2%-3%,主要集中在紡織服裝、電子元件組裝、木材加工等行業。越南的勞動者群體也開始更加追求價效比,那些勞動強度大,收入較低的行業將首當其沖地面臨招工更難的困境,甚至未來不得不面臨產業鏈轉移。

總體看下來,想要透過搶占廉價勞動力來降低成本的企業紅利期已所剩無幾。而在東南亞區域內,這種制造業技術放緩的態勢也不會持續太久。 未來五年,企業將從當下「卷」成本再次回到「卷」技術,供應鏈將迎來新的一波轉移,這次轉移會走向技術更先進、產業升級更完善的地方。 留給各國「卷」技術的時間,也同樣不多了。

抓住時間視窗,借鑒他者命運,最佳化自身戰略,才是中國供應鏈在全球轉型升級的首要任務。

供應鏈變短,生產與消費聚集於同一地點

全球供應鏈日趨走向「本土化」,是在當前各國在政治安全意識的驅動下,呈現出的另一個新趨勢。

有海外財經觀察者指出,在趨於「碎片化」的世界中,任何暴露點都是失敗點,任何無法消除自身復雜性的制造系統都將無法生存。因此有人預測: 過去那種數十家地理位置隔絕的供應商構成單一龐大供應鏈的模式將消失,未來供應鏈將變短很多。 而成功的制造業體系將轉變成兩種新的、相互支援的形狀。

第一種是在一個地點執行更多制造步驟,以盡可能消除供應鏈風險,這意味這些制造業的核心設施將變得體量更大, 比如航空航天供應鏈,各個國家更願意在國內完成研發和生產制造; 第二種是提供零件的微型設施,它們可以迅速吸收資本、技術、新設計和新工人,並生產訂制或快速變化的零件,並進一步提供給那些更大的核心設施使用, 比如半導體全球供應鏈,歐美日韓、東南亞、中國大陸、中國台灣等,各自負責研發和生產制造的不同分工,從而組成完整的半導體產業。

這種情況下,制造商只有兩個選項,選項A是在制造過程中盡可能預先庫存大量產品,包括制成品,而倉庫最好設在主要人口中心邊緣;選項B是盡可能放棄傳統的制造程式,並在盡可能接近最終消費者的地點進行全部程式的制造。

近來全球 汽車產業供應鏈的發展變化,就可以視作典型案例。 過去,每輛汽車的三萬個零件都有各自的供應鏈。由於每個零件都有各自的勞動力要求和成本結構,所以許多不同國家參與了多樣且紛雜的不同生產步驟,且經常互相扮演彼此品牌和市場的供應商。在一輛福特汽車使用德國變速箱,或在一輛吉利汽車使用累西哥汽缸,或在一輛寶馬汽車使用馬來西亞電線……

但這麽密切的工業互動如今正在消失。 隨著供應鏈變得越來越短,生產與消費將在同一地點進行。 中國大陸的新能源汽車供應鏈正加速擴張和遷往歐洲市場,就是基於這個邏輯。

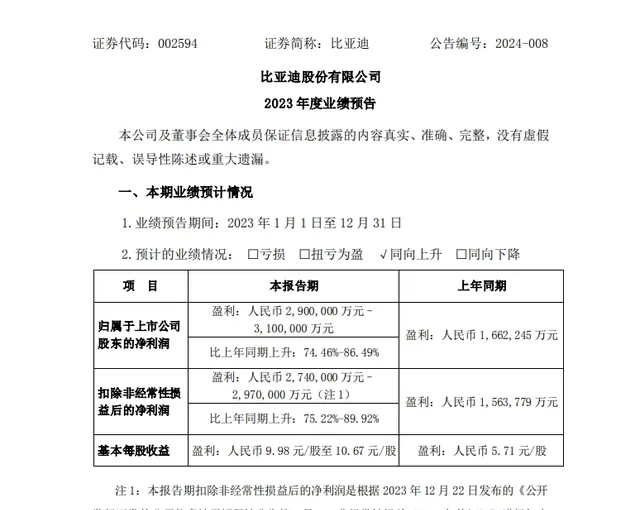

比亞迪2023年業績預告顯示,2023年全年比亞迪新能源乘用車海外銷量24.3萬輛,同比增長334.2%,其出海的核心策略之一就是當地建廠,當地銷售。

2023年7月,比亞迪宣布在巴西建廠,整車計劃年產能達15萬輛;2023年9月,烏茲別克國有控股汽車集團宣布將與比亞迪共同成立一家合資公司,工廠一期/二期計劃年產50萬台,三期竣工後產量達到30萬台;2023年12月,比亞迪深化布局歐洲市場,宣布將在匈牙利賽格德市建設新能源整車生產基地,是中國大陸電動車廠商在歐洲建設的第一個乘用車生產基地。

圖片來源:比亞迪2023業績預告

隨著「當地制造,全球銷售」正變為「當地制造,當地銷售」, 全球市場碎片化趨勢之下的供應鏈將特別重視簡單和安全,正如舊體系重視成本和效率。

由於各國政策推動更多產業鏈環節近岸建設,形成集群出海的現實需求。中企工業供應鏈出海目前已開始形成類似的產業集群式打法。以產業鏈為載體,龍頭企業協同拓展,匯聚工廠外貿、代理渠道、在地供應鏈、產業金融等各方資源整合,逐步強化產業鏈的海外影響力和供應鏈樞紐功能, 形成更強的國際化」鏈主」效能。

「創新力」取代「工業化」,決定著供應鏈的核心能力

舊工業時代的一大進步是,低技術勞動力可以在流水線賺取合理的收入。但現在呢?制造業對最低技術工作的需求將消失,而最高技術工作的報酬將大幅升高。對單純依賴廉價勞動力的國家而言,這將是一場災難。

在地緣政治分權、人口減少和技術變革的趨勢席卷全球市場之際,未來,低技術勞動力的工作將變得少之又少。 此外,更短、更簡單的供應鏈將減少制造業的整體工作機會。 這就導致每個國家都必須設法加強自己的國內制造體系,提升制造業的附加值。 那些最有能力整合資源、制造產品、積累信譽,甚至能在自身區域外實作大規模銷售的地區,將成為全球化供應鏈中更高級的玩家。

從目前的制造業體系來看,這些能力中最核心的是科技創新能力。近幾年半導體供應鏈回流美國,背後原因就是美國制造業的高科技附加值。

半導體的制造是一個極其困難、昂貴、精確、更集中的過程。從二氧化矽粉末的熔化到把液態矽拉成晶體,再到把晶體切片成芯片,芯片的蝕刻、摻雜和烘烤,再到把晶圓制成單獨的半導體片,再到將這些難以置信的精細部件封裝到具保護作用的框格,以便用在GameBoys、智慧型燈泡和筆記型電腦中,這一切通常都在同一設施中完成。每個步驟都必須在無塵室中完成,因此與其用清潔鏈運輸來運送產品許多次,不如在同一地點完成所有操作會更安全可靠。

過去,中國台灣、日本和南韓能做出最好的半導體芯片,馬來西亞和泰國負責中端市場。但現在,這個供應鏈正在發生遷移,由於需要很高技術的工人、極其可靠的電力供應,和一系列大規模制造支持的系統,而大多數半導體晶圓廠設施別無選擇,只能遷往美國。

美國制造業特別是在資訊科技領域,具有極高的附加價值。它參與用於伺服器、筆記型電腦和智慧型手機的高端芯片的大規模制造,即使是在全球化產業外移的高峰期,美國的芯片生產仍占全球芯片總值的一半,雖然以芯片數量計算只占大約九分之一。

在工業化達到一定程度時,「創新力」將取代「工業化」,決定著國家或企業主導供應鏈的能力。 同樣,全球化供應鏈的重要參與者——即中國大陸,也在不斷豐富和提升自身的該項能力。

羅蘭貝格於近期正式釋出的【羅蘭貝格「預見2024」中國行業趨勢報告】表示,受益於中國大陸產業鏈的整體優勢,外資研創型機構將加速集聚並進一步提升權重。外資研發中心加快在中國大陸布局,且選址從只考慮一線城市,轉向也考慮貼近產業集聚地的中心城市。存量外資研發中心的權重持續提升,研發投入規模加速擴張,獲取更大獨立決策許可權。更多面向全球市場的外資新品研發、新技術驗證被放到中國大陸,中國大陸的技術路線和創新生態正在更多牽引全球市場資源。

從衣服鞋帽到機電和光伏產品,中國大陸企業如今走出去過程中,技術創新的力量越來越被凸顯。雖然已是老生常談,但「技術重塑商業」邏輯大行其道的當下,中國企業更應把創新力作為逐鹿全球的主要驅動力。

具體到實際操作中,數位化技術提升營運效率,制度創新提高管理效率,商業模式創新提高發展速度…… 在全球供應鏈重塑中,發揮出創新力量的企業,將迎來更多的發展機遇。 華為輪值董事長胡厚崑在2024新年致辭中曾提到:「無論外部環境怎麽變化,我們堅信數位化、智慧化、低碳化是最確定的發展趨勢」。

我們正在進入的新世界,適應動蕩將成為新常態。運輸、金融、能源和工業原材料取得的改變,將使供應鏈體系變得更碎片、分裂,甚至可能出現短暫的倒退,但人們相信這不是故事的結局——正在成型的新世界還將出現不同的變化和機會, 而在這個過程中,持續創新是保持競爭力的關鍵,成為企業「穿越牛熊」周期的利器。

參考資料: