財聯社7月18日訊(記者 徐賜豪) 剛剛招股書失效的徽菜獨角獸有了新訊息。

據港交所官方網站資訊顯示,小菜園國際控股有限公司(以下簡稱「小菜園」)日前已更新上市檔,繼續推進港交所主機板上市行程。

小菜園曾於今年1月份向港交所首次遞交上市申請。財聯社記者註意到,截至目前,小菜園尚未獲得來自中國證監會的境外上市備案通知書,這意味該公司還沒達到進入港交所聆訊階段的前置條件。

對於有對賭協定在身的小菜園來說, 假如未能在規定時間內完成中國證監會備案或者透過聆訊,則需回購加華資本所持有的的股份 ,這對小菜園的平穩經營產生重大影響。

去年年入超45億,外賣占3成以上

成立於2013年的小菜園於當年在安徽開出第一家門店,後陸續拓展至江蘇、上海、浙江、北京、湖北、天津、廣東、河北、河南、山東、江西等地區,除「小菜園」外另打造了「觀邸」、「復興樓」、「菜手」等品牌。

截至2024年7月8日,小菜園在全國13個省的135座城市/縣擁有623家直營門店,其中包括618家「小菜園」門店及5家其他子品牌門店。其中,2021年至2023年以及今年前四個月,小菜園分別新開107家、48家、132 家以及62家門店。

最新招股書顯示,小菜園計劃在2024年、2025年和2026年分別開設約160家、190家和230家「小菜園」門店,至2026年底,預計小菜園將營運超過1100家「小菜園」門店。

從定位來看,小菜園主攻的是大眾便民餐飲市場,主打產品為「新徽菜」,每家店的菜式約為45-50道,選單分為春夏秋冬四季,且對全國各個省市的門店提供的配方不盡相同,產品以現炒、新鮮為賣點。

財務數據方面,更新後的招股書顯示, 2021年至2023年營收分別為26.4億元、32.1億元及45.5億元,復合年增長率為31.1%。同時,今年前四個月的營收也保持上升,達到16.8億元,同比增長12.0%。

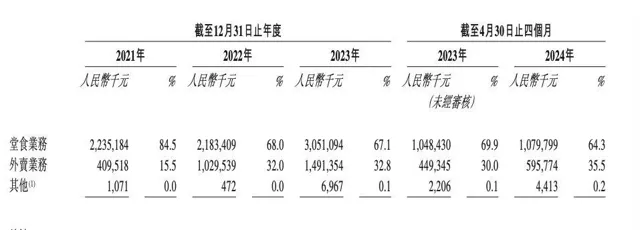

營收主要來自堂食業務及外賣業務,其他少量銷售食材,來自一名充電寶解決方案提供商收取的傭金所得收入,以及新零售業務。

其中堂食比重在不斷下降,外賣的比重不斷上升。2021年、2022年、2023年以及截至2024年4月30日,堂食貢獻的營收分別是22.35億元、21.83億元、30.51億元以及10.79億元,而同年外賣貢獻的營收分別為:4.1億元、10.3億元、14.91億元和5.96億元;堂食貢獻的營收在總營收中比重分別為:84.5%、68%、67.1%以及64.3%。而外賣的比重分別為:15.5%、32%、32.8%和35.5%。

凈利潤方面,從2021年至2023年,凈利潤分別為2.2億元、2.4億元及5.3億元,對應的凈利率分別為8.6%、7.4%及11.7%。今年前四月的純利則與去年同期差別不大,為1.9億元,對應凈利率為11.5%。

估值100億元背後對賭壓身

值得註意的是,小菜園曾於今年1月16日向港交所首次遞交上市申請,剛剛失效其馬上向港交所第二次遞表,實屬罕見,這背後其實也透露出小菜園對賭協定帶來的壓力。

招股書中提到,小菜園累計進行了2輪可轉股債券融資及2輪優先股融資,累計獲得Harvest Delicacy(加華資本旗下的投資機構)5億元的融資。

公開資料顯示,Harvest Delicacy是一家於2022年10月28日根據英屬維京群島法律註冊成立的有限公司,背後是加華資本。加華創佳、嘉裕加華及加華創屹分別持有其25.1%,21.0%及14.3%的股權。

具體如下,2022年11月及2023年6月,Harvest Delicacy分別以1.5億元、2.5億元認購了兩筆小菜園發行的可換股債券。

不過,小菜園的這筆融資卻附加著諸多條款。 若第一筆1.5億元債券未在自發行日期起48個月內轉換成股票,則小菜園需償還本金及利息。此外,Harvest Delicacy還享有提前贖回權與分紅權,以及將可換股債券轉換為優先股的權利。

之後在2023年12月1日,小菜園方面與嘉裕加華、加華創佳及Harvest Delicacy訂立了第一輪優先股協定, Harvest Delicacy將前兩輪可換股債券,即4億元,用於認購第一輪優先股。 交易完成後,Harvest Delicacy的持股比例為6.01%,認購的每股成本為6.19元,投後估值約為66.56億元。

同一日, 小菜園方面與加華創屹、Harvest Delicacy訂立了第二輪優先股協定,Harvest Delicacy再以1億元認購第二輪優先股 ,每股成本9.3元。至此,Harvest Delicacy的持股比例達到了7.01%,投後估值約為100億元。

招股書披露,加華資本的回購權已於1月16日小菜園送出招股書時終止,但存在恢復條款。 若小菜園撤回上市申請、或18個月內未能在證監會完成備案、或未能在透過聆訊後12個月內完成上市,都有可能觸發回購。

在2024年1月8日的第二輪優先股融資後,小菜園的估值達到100億元。

餐飲紮堆港交所背後

「小菜園能夠在當前市場環境下沖刺上市,與其敏銳捕捉並順應了反向消費潮流密不可分。」盤古智庫高級研究員江瀚向財聯社記者分析稱,反向消費是指消費者不再盲目追求高端奢華,而是更加關註產品的價效比與實際價值,追求物有所值甚至是物超所值的消費體驗,小菜園正是把握住了這一趨勢,透過提供具有較高價效比的徽菜菜品,滿足了廣大消費者對於實惠且美味餐飲的需求。

近年來,除了小菜園中式餐飲賽道的企業陸續開啟了上市之路。

日前綠茶第四次向港交所送出招股書,近幾年還有多家中餐企業遞交了赴港上市申請,比如煲湯火鍋品牌撈王、海鮮火鍋品牌七欣天、麻辣燙品牌楊國福等。但截至目前上述公司的招股書均已失效,暫時沒有更新的進展。

「餐飲企業的模式太過傳統了。」在江瀚看來,對於中餐企業要在資本市場破局需要一是明確品牌定位與市場細分;二是加強財務透明與管理規範;三是註重食品安全與品質控制以及創新商業模式與行銷策略。

「在競爭激烈的餐飲市場中,中餐企業需要不斷創新商業模式和行銷策略,以吸引更多消費者和投資者的關註。」江瀚向記者說道。