近期,市場經歷了一輪深度的回呼,其中前期表現搶眼的人工智慧板塊成為調整的主要物件。然而,在這波調整浪潮中,一個引人註目的新趨勢正悄然興起——以美元計價的大宗商品市場,尤其是石油、黃金和銅,正展現出強勁的增長勢頭。

這一趨勢的崛起,與人民幣近期的較大波動緊密相連。3月22日,離岸人民幣突破了四個多月的橫盤區間,一度攀升至1美元兌7.28元人民幣,盡管隨後有所回落,但仍未回歸原先的橫盤水平。

石油、黃金等大宗商品,不僅具有商品內容,還蘊含著政治和金融內容。當前,相關公司的投資邏輯已不再局限於低估值和高股息,而是更多地基於對沖貨幣貶值的考慮。

今天,我們將深入剖析人民幣貶值概念中,四家最具代表性的大宗商品相關企業,探討它們的「含金量」究竟如何。

中國石油 :

作為中國油氣行業的領頭羊,中國石油不僅是國內銷售收入最高的公司之一,也是全球石油巨頭之一。其國內業務占比66.38%,海外業務則占33.56%。國內業務以人民幣結算,而海外業務則主要以美元結算。

紫金礦業 :

紫金礦業在礦產資源方面擁有顯著優勢,其保有的銅、黃金、鋅(鉛)等資源量均十分可觀。公司業務中,國內營收占比69.61%,毛利率為9.31%;境外業務則占30.39%,毛利率高達22.26%。

山東黃金 :

山東黃金在2023年有多家礦山年產黃金超過1噸,其中境內礦山合計產金35.34噸,同比增長8.37%,是國內礦產金產量最高的上市公司。其境內業務營收占比高達94.81%,毛利率為16.28%;境外業務則占4.52%,毛利率為22.65%。

中國海油 :

作為中國最大的海上原油及天然氣生產商,中國海油也是全球獨立油氣勘探及生產領域的佼佼者。其境內業務占比61.64%,境外業務則占38.36%。

接下來,我們將運用經典的「杜邦分析法」,對這些公司的財務核心數據進行深入剖析,以揭示它們的真實「含金量」。

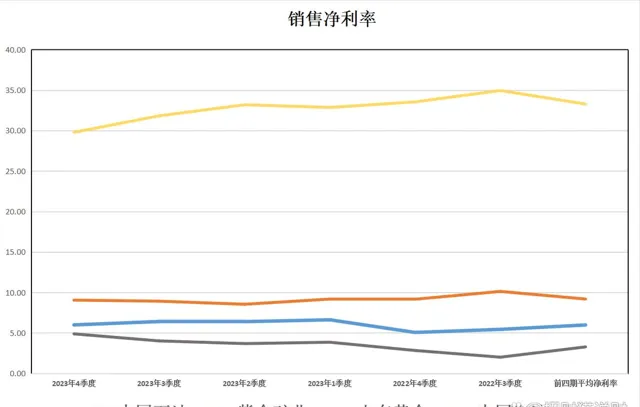

首先,我們來看銷售凈利率,這一指標衡量了公司產品的利潤空間。中國海油以29%的凈利率傲視群雄,這主要得益於其專註於上遊開采業務的高利潤率。紫金礦業緊隨其後,凈利率為9.05%。中國石油和山東黃金則分別以5.99%和4.88%的凈利率位列第三和第四。與上一年相比,中國石油和山東黃金的盈利能力有所提升,而其余兩家公司則有所下降。

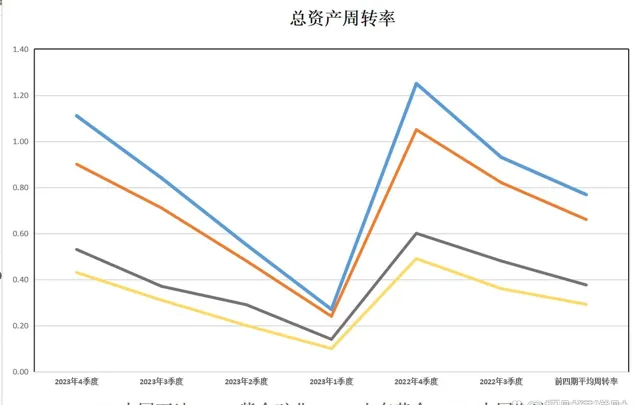

其次,我們分析總資產周轉率,這一指標反映了公司資產的周轉效率。中國石油以全年111%的周轉率位居榜首,顯示出其龐大的營業規模與資產規模的完美匹配。紫金礦業和山東黃金則分別以90%和53%的周轉率位列第二和第三。而中國海油,盡管凈利率最高,但由於業務相對單一,營收規模較小,因此周轉率最低。與上一年相比,所有公司的周轉率均有所下降。

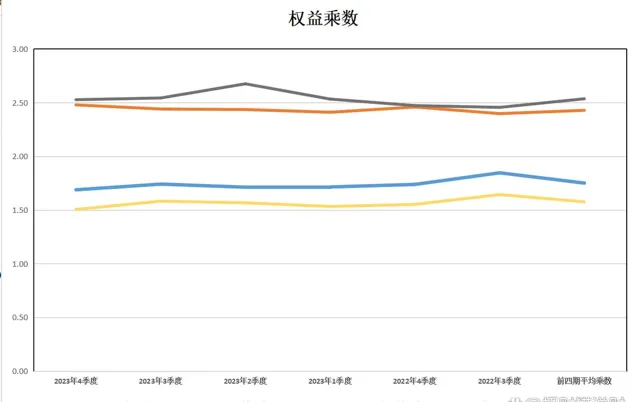

再來看權益乘數,這一指標衡量了公司的財務杠桿程度。山東黃金以2.53倍的財務杠桿和60%的負債率位居首位。紫金礦業和中國石油則分別以2.48倍和1.69倍的財務杠桿位列第二和第三。中國海油的財務杠桿最低,為1.51倍。與上一年相比,紫金礦業和山東黃金的財務杠桿仍在上升。

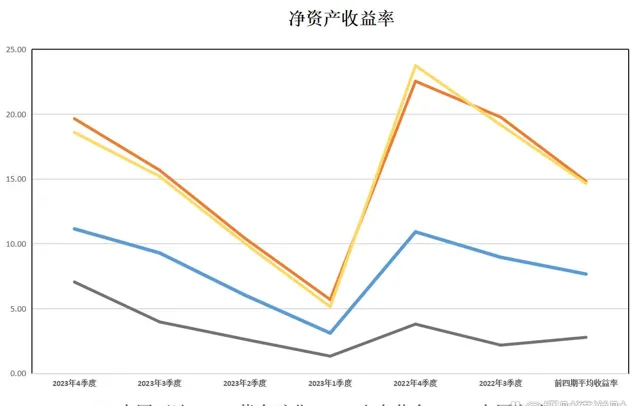

最後,我們綜合以上數據,透過凈資產收益率來評估公司的整體「含金量」。中國海油憑借遙遙領先的銷售凈利率,在綜合含金量上拔得頭籌。紫金礦業則緊隨其後,其高盈利、高周轉和高杠桿的組合使其綜合含金量僅次於中國海油。中國石油以第三名的身份位列其中,盡管其周轉率最高,但無法與其他公司拉開明顯差距,且凈利率和財務杠桿均相對較低。而山東黃金,盡管財務杠桿最高,但凈利率和周轉率均相對較低,因此綜合含金量位列第四。