來源:小象說財

安全,永遠是第一位的!

目前,國內眾多電子裝置仍在采用安卓、Windows等外部系統,這對中國資訊保安埋下了一定的隱患。

所以,開發自主可控的通訊裝置及作業系統成為了破解難題的關鍵, 華為鴻蒙系統 在此背景下應運而生。

特別是 純血鴻蒙HarmonyOS NEXT 推出後,其影響力進一步擴大,不斷促進國內作業系統及相關通訊裝置的進步與發展。

如今,華為所在的產業鏈已然成為國產替代的重要一環。像是 深圳華強、軟通動力、誠邁科技、立訊精密、滬光股份、華陽集團 等都是華為鏈上的公司。

還有一家公司經常被大家忽略,那就是華為禦用供應商—飛榮達。

我們都說AI的終端重點是算力和儲存,但還有一個重點就是散熱。

飛榮達就是做散熱和電磁遮蔽的,不得不說,公司的這個業務切入點非常的巧。隨著算力的提升,對散熱的要求也會相應提升,而且平時使用的手機、汽車等也需要散熱。

所以飛榮達的產品能夠套用在數據中心、伺服器、消費電子、新能源汽車、光伏儲能等多個領域。

像是 比亞迪、華為、中興通訊、小米、寧德時代、陽光電源 等都是飛榮達的客戶。

隨著產品矩陣越來越完善,客戶越來越多,業務量也越來越大,公司業績也越來越好。

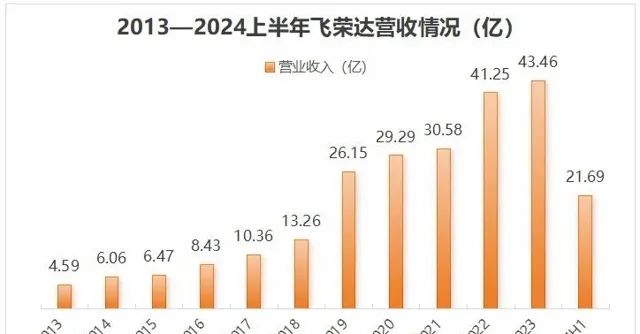

公司近十年營收端保持高速增長,2013-2023年CAGR達到了25.21%,增速很快。2024年上半年繼續保持高增速,實作營業收入21.69億元,較上年同期增長22%。

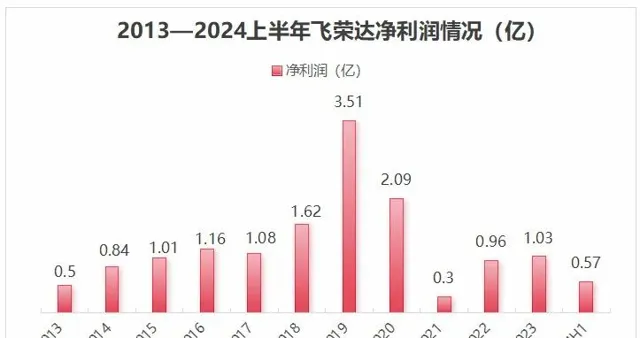

凈利潤方面,2019年,公司歸母凈利潤達到近十年峰值,後有所波動,主要是消費電子業務受沖擊,以及部份新計畫、新產品尚處爬坡期,毛利率暫時承壓。

2022年之後,公司產品逐步放量,利潤拐點出現,到2024上半年,公司實作凈利潤5655萬元,較上年同期大增1307.13%,反彈趨勢更加明顯。

那麽,在行業內卷的背景下,飛榮達的利潤為何能飛速增長呢?

第一,消費電子行業逐漸復蘇,客戶業務回暖,市場份額提升。

全球智慧型手機市場連續三個季度實作同比增長,2024年第二季度出貨量增長12%,達到2.88 億部。同時,PC市場在2024年第二季度的增長勢頭也很強勁,全球電腦出貨量同比增長3.4%,達到6280萬台。

隨著5G手機、AI手機、折疊屏手機等的發展,2024年智慧型手機市場產能加速釋放,同時也為電磁遮蔽及熱管理等領域提供廣闊的市場空間。

特別是華為Mate 60系列的強勢回歸,直接為公司業務帶來增量。

Mate60 Pro的亮點之一是其采用了約7300平方公釐的VC均熱板,相當於iPhone14 Pro大小的3/4。大面積的VC均熱板,為公司的手機散熱和電磁遮蔽產品帶來了更多的增量需求。

第二,公司在通訊領域市場份額增加,產能得到釋放。

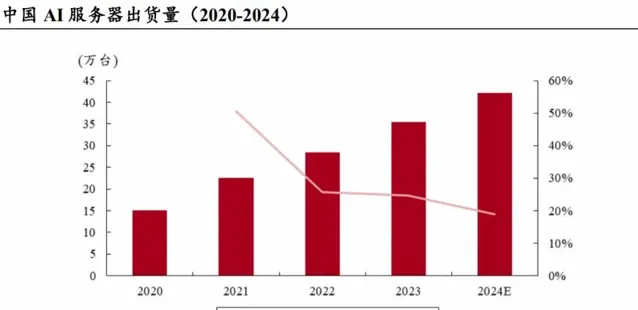

隨著東數西算、AI新基建快速發展,除交換機外,其產業鏈中的伺服器等裝置作為算力發動機,需求大增。

2023年中國AI伺服器出貨量約為35.4萬台,同比增長24.65%,預計2024年達到42.1萬台,全球AI伺服器也將超過160萬台。

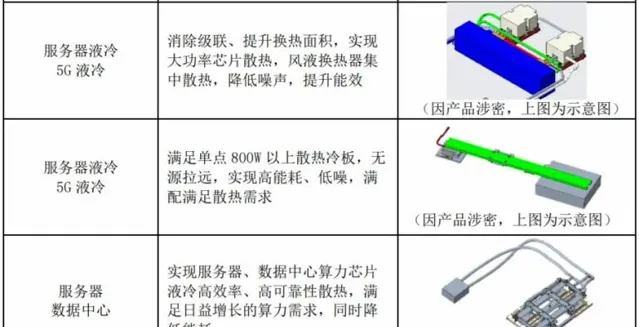

在該領域,公司伺服器相關業務開展也很順利,已配合客戶開發了多款液冷散熱產品、3D-VC/VCE等特種散熱器,進一步提升了公司的市場占有率。

而且,在AI熱浪之下,算力需求不斷飆升,對散熱技術的要求也隨之提升。

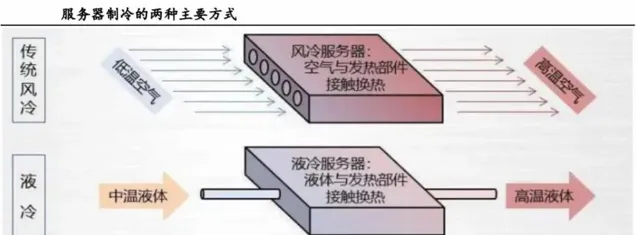

數據中心冷卻技術目前有風冷和液冷兩種。

風冷技術能夠滿足的芯片部份的極限功率大約是350—400W,這基本符合普通伺服器的2—3顆CPU的功率要求。

而AI伺服器的CPU和GPU功率需求上升到1000W的級別,就比如GB200的功耗已經達到了1000W以上,需要透過液冷方式來進行降溫。同時,NVL72,NVL36也開始推廣液冷了。

這意味著在AIGC時代,伺服器市場正逐漸從風冷向液冷轉型,液冷散熱元件需求有望得到快速釋放。

中國掌握液冷技術的上市公司主要有 飛榮達、英維克、申菱環境、曙光數創、高瀾股份 等。其中,飛榮達具有冷板式和浸沒式液冷技術儲備,2023年已有部份產品小批次交付。

而且,從2024年中報中我們也能看到,公司還有三款高端液冷產品處於研發當中,後備力量也很強大。

長遠來看,未來全球伺服器產業鏈或進一步轉移至中國大陸,公司有望受益於AI驅動液冷散熱規模提升,以及液冷價值量增長,實作量價齊升。

第三,華為海思加持,成長空間廣闊。

公司與華為已經合作了近三十年,關系相當緊密,現在為華為海思提供電磁遮蔽材料及器件、熱管理材料及器件。

說到華為海思,就不得不提華為的昇騰系列,其自主研發的昇騰910B算力指標基本對齊輝達的A800,效能方面基本做到對標A100。

隨著海思向全球所有國家開放,芯片半導體市場即將迎來前所未有的史詩級巨變。

尤其值得註意的是,如果輝達p0出現供應中斷,華為的昇騰系列GPU將有望成為中國市場上效能最優的選擇,這無疑將極大地推動華為伺服器的市場需求,迎來爆發式增長。

具體來看一下,現在華為昇騰已經透過了驗證,按照2024年4萬台(32萬個)GPU,雙向液冷單個GPU價值量1萬計算,可為公司貢獻32億的營收增量。

所以說,未來隨著華為海思技術的不斷進步和市場需求的增長,華為伺服器或將占據中國絕大部份市場,憑借中國AI伺服器的巨大市場空間,飛榮達或將成為下一個中際旭創。

透過以上三點,我們也能發現,隨著全球AI發展,算力要求不斷提升,對芯片及配套裝置的散熱和遮蔽要求相應提高,公司的業務布局非常貼合當下的科技發展局勢。

最後總結一下,飛榮達是中國散熱和電磁遮蔽領域的領先企業,在消費電子、通訊、新能源等領域均有優質客戶資源。

隨著下遊AI伺服器、AI終端等行業景氣提升,公司市占率和新品價值雙提升,驅動公司業績超預期。

關註小象說財,立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!