「從智慧機器人轉向傳統家電,

行業需回歸到制造業本身。」

2023年掃地機器人行業的相關數據已經陸續被披露,行業持續兩年的「以量換價」現象開始出現轉機,掃地機銷量有出現止跌的跡象。

不過,這並沒有改變行業龍頭科沃斯的股價下跌趨勢,目前其市值已不足200億元。

相反,在過去一年時間裏,龍二石頭科技的股價基本實作翻倍,其市值已回升至超400億元。

同時,新興品牌追覓的增長勢頭非常迅猛,其沖擊力已經影響到了掃地機行業的原有格局。

這篇文章首先將試著從行業數據層面來展現海內外的市場變化情況,從而反映出現階段市場對這三家品牌廠商的不同發展預期。

但由於掃地機行業(乃至整個清潔家電行業)市場體量仍然有限的根本原因,導致品牌廠商們要繼續保持(或扭轉)增長態勢就不得不跨入規模體量更大的家電市場中,這將會是行業未來的發展形勢。

在這個過程中,掃地機品牌廠商必須體現和強化自身的制造業內容和能力,才能夠穿越周期(或押註周期)實作持續增長(或再增長)。

根據2023年美的推出的新產品以及其月度數據的增長變化,個人認為,能夠有效觸發掃地機行業開啟下一輪增長態勢的品類就是——洗衣機。

文章最後,將試著以掃地機品牌廠商跨入洗衣機行業為視角,來展現科沃斯、石頭、追覓三家不同的公司策略和經營邏輯,並最終都要回歸到制造業本身的競爭維度中。

01

—

行業機會:海外市場將釋放結構性紅利

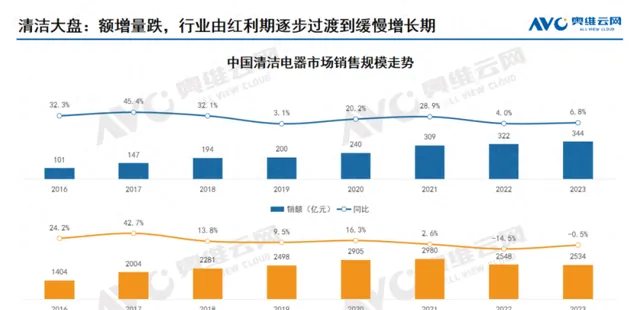

據艾肯家電推測,2023年國內清潔電器市場全渠道零售規模為329億元,同比增長約5%,銷量規模為2440萬台,同比下滑4%。

另據奧維雲網推總數據顯示,2023年國內清潔電器零售額為344億元,同比增長6.8%,零售量2534萬台,同比下滑0.5%。

大體可見,2023年整個國內清潔家電市場仍然呈現著「縮量漲價」的特征,但與2022年縮量近15%相比,2023年銷量降幅已經大幅收窄。

事實上,根據【2023中國清潔電器產業發展白皮書】顯示,2022年全球清潔電器市場銷售額為276.22億美元,同比增長3.5%,零售量1.47億台,同比下降2.2%,這表明「縮量漲價」其實是全球範圍內的市場變化。

進一步看,清潔電器主要由掃地機器人、洗地機、吸塵器三大品類構成,現階段掃地機器人可能仍然是這個市場中最大的細分品類,但以洗地機市場的增速來看,其也即將取代掃地機器人成為清潔家電的最大細分品類。

還是據艾肯家電推算,2023年國內掃地機器人全渠道零售規模為128億元,同比增長約5.7%,零售量規模達437.9萬台,同比下滑0.8%;同期洗地機全渠道零售規模為112億元,同比增長約33.3%,零售量規模達471.1萬台,同比增長約36.2%。

再根據奧維雲網的數據,2023年國內掃地機器人銷售額為137億元,同比增長10%,銷量為458萬台,同比增長4%;洗地機的銷售額為122億元,同比增長22%,銷量為505萬台,同比增長45%。

可見,國內掃地機器人市場基本呈現出一種即將走出過去兩年「縮量」困境的態勢,市場可能將進入到一個放量平穩的發展階段。但,這一動態的根基也可能並不牢固,這跟整體宏觀經濟周期相關。

與此同時,掃地機器人的銷售均價還維持著增長態勢,這表明各大廠商仍然在不斷地「卷」產品的功能內容,但在成本管控上依然不具備彈性空間,所以,掃地機器人的產品定價權仍然不在品牌商手中。

這也意味著,這一市場人群其實並沒有得到有效擴充,現階段國內掃地機器人的受眾市場依然被圈定在少數特定人群領域。

這一市場特征的結果可能是,在沒有更多的技術創新/科技普惠的推動前提下,國內掃地機器人市場很難再現過往高增長的可能,具體邏輯可以參考之前文章【掃地機器人:一個很難做大的行業】。

與國內掃地機器人市場相比,全球掃地機器人市場的整體表現可能更加不理想。

根據GfK、中怡康、NPD和Stackline數據統計,2023p全球掃地機器人市場規模為27.6億美元,同比下降4.9%;而這個時間段,中國掃地機器人市場規模為63.6億元人民幣,同比只下降0.6%。

不過,與國內市場中全基站產品(價格基本在3000元以上)的滲透率超過80%相比,海外市場仍然以單機產品為主,這意味著即使在沒有市場增量的情況下,海外市場內部的結構性變化(例如高端替代低端、基站產品替代單機產品)也會有比較大的結構性增長潛力。

事實上,從2022年開始,發達亞洲國家和歐洲國家的全基站產品的滲透率已經開始顯著增長,這一趨勢未來有機會在更大的市場範圍中傳播,會給行業帶來結構性變化的新機會。

由於國內更加激烈的市場競爭環境,中國品牌商在高端/全基站產品領域具備行業的絕對優勢,一旦海外掃地機市場發生上述更大規模的結構性變化,那麽中國品牌商將收獲這一輪行業變化的絕大部份紅利。

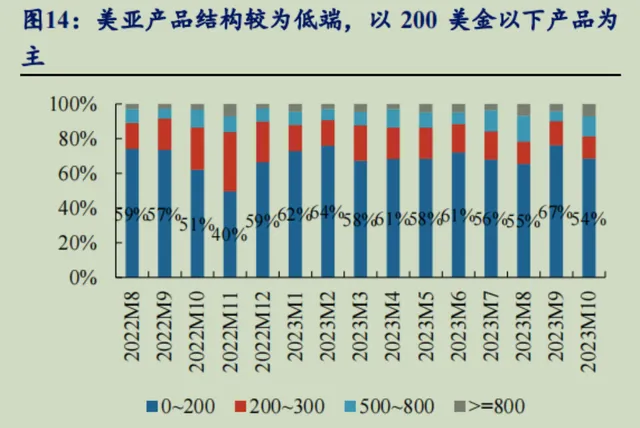

以掃地機第二大市場——美國市場為例,其亞馬遜渠道結構數據顯示,目前仍然有60%的比例為200美元以下的掃地機產品,800美元以上(高端價格線)的全基站產品占比可能不過10%,其市場的結構性變化跡象還未顯現。

但,在這800美元以上的價格市場中,2023M1~M10期間iRobot、石頭、科沃斯、追覓、雲鯨的份額分別為11.6%、63%、9.3%、7.0%、5.5%,中國品牌商的合計份額達到85%,並且同比增長39.6%。

可見,中國品牌商在其高端/全基站市場的統治地位之牢固且勢頭迅猛。

而在歐洲最大的德國吸塵器市場(含掃地機),中國品牌商的增長勢頭則已經完全展現。根據亞馬遜德國2023M1~M10數據,石頭、科沃斯、追覓、iRobot的銷售額市占率分別為17%、7%、6%、2%,份額同比分別實作+3.7%、+2.0%、+4.4%、0;增速則分別是+111%、+141%、487%、66%,中國品牌商在德國市場銷售額均實作翻倍增長。

另外,部份新市場雖然現階段的體量還很小,但其高增長的發展態勢有些類似於2016-2020年中國掃地機的市場階段,如土耳其、羅馬尼亞、俄羅斯、捷克、波蘭、馬來西亞等,這些市場未來的潛在總量同樣值得關註。

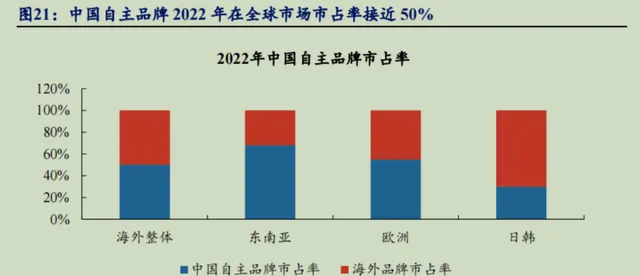

2022年中國掃地機品牌在海外市場的滲透率已經達到50%,隨著海外市場逐步發生上述的結構性變化,中國掃地機品牌在全球仍有比較大的滲透空間,這源於我們本土競爭環境帶來的行業絕對優勢。

02

—

品牌預期:石頭/追覓向上,科沃斯向下

稍微總結前一節的行業情況:

1、國內掃地機市場可能已經來到了銷量「止跌」的拐點,但隨著掃地機單價仍在持續提升,所以國內市場的消費人群並沒有得到擴充,市場很難再有大的增長變化;

2、海外市場的總體情況類似於國內市場,但部份新市場有正在冒出的跡象,這可能會給總盤子帶來部份潛在增量;

3、但海外市場更大的增量則來自於其結構性變化所釋放的紅利,這種變化非常有利於中國掃地機品牌商實作這一業務的再增長,這種預期將作用於相應公司的市值和估值上。

從結果來看,盡管科沃斯和石頭科技都經歷了2021年和2022年的持續大跌,但在2023年兩者的走勢開始出現分化,「龍一」科沃斯的市值進一步下挫至不到200億元,而營收規模更小的石頭的市值則回升至超400億元。

從行業趨勢變化的角度看,造成上述結果的直接原因在於,2021年國內掃地機市場已經顯露出「縮量」的趨勢,隨著時間的推移,整個行業的估值都在不斷承壓;2023年的行業數據已經開始展現出海外市場具備結構性機會的跡象和趨勢,那麽業務重心更偏向海外市場的石頭,自然被認為是這一輪行業β最大的獲益者。

而在過去兩年時間裏,新興品牌追覓無論是在國內還是國外市場,無論是在銷量數據還是在輿論聲勢上,其表現都更為亮眼。

截至2023年末其成績單是,過去五年其CAGR超過100%,2023年的營收規模超過百億元,去年海外業務增速超120%,特別是在去年黑五期間取得了行業中亮眼的增長。

追覓是過去兩年裏行業的一大變量,依靠資本的加持以及高舉高打的市場策略,如今其營收規模已經介於科沃斯和石頭之間,且其增長勢頭依然不減。

與之形成「蹺蹺板」關系的,是科沃斯在掃地機市場市占率的不斷下降,其國內份額從原先的近二分之一稀釋到了如今的近三分之一;相反,石頭不僅沒有受到追覓的沖擊,反而其市占率上升至四分之一。

上述追覓的表現為其上市獲得了很好的基礎數據的展現,預期2024年追覓不僅要保持過去的高增長,以獲得不錯的市占份額,還要實作中國市場的盈利,特別是在掃地機和洗地機兩大業務上。

進而再回到財務數據維度,科沃斯和石頭的財務結構已拉開了明顯差距。

2023Q3數據顯示,科沃斯錄得營收105億元(同比增長4%),毛利率為48.0%(同比下降1.7個百分點),凈利率為5.7%(同比下降5.4個百分點);

同期,石頭營收為57億元(同比增長29.5%),毛利率為54.3%(同比提升5.8個百分點),凈利率為23.9%(同比提升4.4個百分點)。

造成兩者財務結構「上下拉開」的原因可能有:

1、相較於國內市場環境,海外市場業務具備更高毛利的特點,石頭海外業務營收占比超過一半,而科沃斯則是約1/3;

2、反之,國內同質化的競爭環境一方面會拉低業務的毛利率,同時對行銷費用的依賴程度會更高,導致國內業務占比更大的科沃斯毛利率和凈利率雙低;

3、在科沃斯營收中有一半來自於以洗地機為主的添可品牌,但由於洗地機的行業壁壘會更低,導致2023年洗地機的競爭變得異常激烈,產品單價大幅下跌,整個行業的業務毛利率都會受到明顯的負面影響。由於科沃斯也是這一品類市場的龍一,因此其波動影響會更加劇烈;

4、科沃斯與石頭在生產模式上亦有明顯區別,前者自己就是生產商,擁有廠房和工人,後者選擇代工生產。由於現階段掃地機行業體量有限,且兩者的銷量規模相差不大,導致兩者的成本差異很小;

5、同時,科沃斯有大規模的線下銷售網點,導致其人員成本和物業租賃費用相較石頭會高出很多,例如科沃斯的費用率超過40%,而石頭的費用率則在30%。

換言之,現在掃地機行業的周期變化對於科沃斯而言更像是逆周期,而對於石頭則是在順周期。加之,石頭的業務結構更加聚焦且經營模式更輕,使其財務結構和財務變化的趨勢相比於科沃斯要更優。

站在此時此點,市場自然對上述品牌會持不一樣的發展預期,科沃斯無論是在行業份額、海外業務、同業競爭、財務結構、經營模式上,均對其市場預期的扭轉構成了阻礙;而石頭和追覓同樣是因為這些因素的正向反饋,市場對它倆仍然抱有一定的發展預期。

03

—

持續增長:只有擴充家電品類這一條路徑

盡管2023年石頭的市值開始企穩回升,但與3年前的行業高增長態勢相比還是存在著根本性差距,因為市場已經意識到,現在掃地機行業的天花板根本沒有之前想象的那麽高。

目前掃地機滲透率高的國家類似於西班牙、新加坡、美國、德國等,也基本介於10%~20%之間,但在這些國家中,掃地機均價占比居民年度可支配收入也不過1%,並且這一比例還有持續下降的趨勢。

對比而言,中國的整體滲透率只在5%上下,但掃地機均價占比居民年度可支配收入已經超過2%,並且這一數位呈現不斷上升的走勢。

這一事實的指向,還是掃地機天花板較低的問題。

在這個大邏輯下,無論是科沃斯/石頭/追覓,還是雲鯨/小米/美的等掃地機品牌廠商,都很難謀求長期增長的空間。

更何況,全球掃地機市場也不過是一個規模不到70億美元的品類市場,在行業進入到一個技術創新的平台期後,任何單一品牌廠商都很難取得類似兩三年前科沃斯將近過半的市場份額的可能。

所以,石頭市值的止跌回升也僅僅是被圈定在市場的這一預期空間之內,很難形成進一步的預期突破。

那麽,品牌商們要如何解決「持續增長」的問題,就成了市場是否要繼續關註這個賽道/這些公司的核心。

在討論這個問題之前,我們有必要再來討論一下關於掃地機行業的一些特征。

掃地機上一次行業大創新是2019年雲鯨率先推出了全能基站產品J1,在此之前,雲鯨的市場份額可能只有1%左右,但憑借這一產品的大創新,其2020年市場份額就突破了10%,2021年更是進一步超越了石頭和小米,份額一度接近20%。

但2023年數據顯示,雲鯨的市場份額已經跌落至10%以下,並且其份額的持續下跌已超過1年時間,隨著行業的白熱化競爭以及追覓的強勢沖擊,雲鯨的份額可能會進一步下挫。

雲鯨的「大起大落」能夠較為充分地反映出現階段掃地機行業的一些特點:

1、品牌商之間沒有絕對的技術壁壘,推動行業發展的是上遊零部件帶來的「智慧」和「功能」的技術普惠和解決方案;

2、自從2016年行業在「智慧」上依靠導航和避障技術實作突破之後,整個行業基本都在「功能」維度進行整合/最佳化/整合;

3、自從2019年全能基站的創新之後,整個行業進入到微創新階段,導致品牌創新紅利期越來越短,產品同質化愈發嚴重,同業競爭愈發激烈;

4、在這種背景下,品牌的定位/溢價/調性最終會被消耗(這在雲鯨上也有體現),歸根結底,品牌之間的競爭就變成了規模和成本的競爭。

因此可以大致判斷,下一輪掃地機行業的大爆發必然需要在「智慧」維度上實作質的突破,使掃地機器人徹底告別在某些時刻/某些場景發生「智障」的可能性。

但這大機率將源自上遊「智慧」零部件供應商發生嬗變的結果,這背後必然是與AI大模型、自動駕駛技術等影響範圍更大、且市場空間更廣闊的領域和行業息息相關,而掃地機廠商本身並不具備這一「智慧」突破的可能。

所以,現階段掃地機廠商之間的競爭必然要圍繞著生產制造領域中最根本的規模/成本/效率等指標要素,只有在這些指標上取得優勢才能夠轉化為品牌市占的優勢,才能夠為「持續增長」奠定基礎。

進而,品牌商擴充規模就需要引入其他品類產品,例如清潔家電、小家電、廚電、甚至是白電。

事實上,科沃斯很早就推出了擦窗機器人和空氣凈化機器人,以及其「添可」品牌下的洗地機、手持吸塵器、吹風機等產品。類似地,上述品牌廠商也有這些品類的產品和布局。

但,在這些品類中,除了洗地機能夠帶來與掃地機相媲美的市場規模之外,其他品類的市場規模都很小。因此,這種規模擴張的效率和效益是比較低的,導致成本難以攤薄。

其中,洗地機市場在不到4年的時間裏,已經從零突破至百億規模。但,由於洗地機技術壁壘低的原因,導致短期內大量資本湧入,據不完全統計,2023年的線上洗地機品牌數量已達180多家,其中一線知名品牌便已達35家,低端市場的洗地機品牌更是超過百余家。

也正因為如此,科沃斯的智慧生活電器業務的毛利率從之前超60%已經出現大幅下降,這是價格競爭導致產品均價出現大幅下降的結果,從而也顯著拖累了科沃斯的整體財務結構。

那麽,掃地機品牌廠商要追求「持續增長」(或是讓市場相信其還有「持續增長」的可能性),就必然要進入到市場規模更大的家電領域,並且透過產品差異化競爭的方式來尋求在新市場的生存空間。

當然,在這過程中,其他掃地機品牌廠商和被沖擊市場的原有品牌廠商也會很快跟進類似的產品(這是整個家電行業本身內容決定的),那麽最後能夠存留下來的品牌就需要在上述規模/成本/效率上取得比較優勢。

這個過程中,大部份品牌廠商要麽被其他品牌吞並,要麽將被市場出清。

04

—

公司策略:以洗衣機為例,行業終歸要回到制造業本身

那麽,下一個有希望推動上述掃地機品牌廠商「持續增長」的產品品類會是什麽?

個人判斷,可能會是洗衣機,或者更準確的說,應該是「掃地機+洗衣機」的組合新產品。

事實上,這個新產品已經在2023年被美的旗下的國際高端品牌COLMO率先推出市場(京東價格大概18999元/台),之後美的旗下的大眾品牌小天鵝也推出了這一新產品(京東價格7999元/台)。

這可以視為是掃地機/洗衣機在「功能」上的一次創新組合,將原本兩個獨立的市場透過交集的方式開拓出一個新的市場空間。由於洗衣機是一個數千億級別的市場,所以這個「掃地機+洗衣機」所產生的交集市場對於掃地機行業而言,會是一個更加廣闊的增量市場。

換做互聯網的思維來理解就是,如今單個掃地機使用者的行銷費用已經很高了,但比較而言洗衣機使用者的流量成本會低很多,兩者的結合大機率會給掃地機行業帶來更大的流量紅利。

我們可以先來窺探一下,這個新產品的實際市場表現到底如何。

COLMO和小天鵝推出這個新產品大概是在2023年中期前後,根據奧維雲網2023M1~M11數據,美的在掃地機線上的表現如下表。

顯然,美的掃地機在2023下半年的月度數據中呈現明顯的「量價齊升」結果,基本驗證了這個新產品的市場成功。

這一新產品的主要看點在於,一來其有效解決了掃地機全能基站上下水的安裝問題,雖然全能基站早就推出了上下水模組,但是在很多家居禮並沒有給掃地機預留的水管和布置空間,因此將掃地機全能基站嵌入進洗衣機的布局空間就有效解決了這一安裝問題;

二來這個新產品能夠在家居整裝中進行有效推廣,無論是新房裝修還是二手房翻新,全屋整裝的渠道都能夠幫助這個產品啟用市場,帶來更大的需求增量。

因此,這個新產品大機率能夠成為掃地機品牌商「持續增長」的助推器。

不過,從上述雲鯨率先推出全功能基站後的市場周期表現來看,美的推出的這個新產品最終會在各大掃地機品牌中出現。

但由於新產品要涉及到規模更大的洗衣機行業(有一定的規模壁壘),預計只有大型掃地機品牌商才能夠跟進推出這一新產品,例如石頭、科沃斯、追覓、小米等。所以,新產品的行業競爭態勢大機率在中短期內不會陷入類似現在掃地機和洗地機的競爭局面。

在這一過程中,美的的優勢是在洗衣機上擁有絕對的規模及成本優勢,但在掃地機上存在品牌劣勢,因此會留給其他掃地機品牌商相當的市場空間。

事實上,石頭在一眾掃地機品牌商中具備比較敏銳且前瞻的微創新意識和能力,洗衣機計畫已經出現在其2023p財報的研發計畫目錄中,計畫預計投資規模為4億元,當期披露的資金投入進度略微超過10%。

對比而言,科沃斯在2023p財報中披露的投資計畫有兩個,一是建設1200萬台高端智慧生活電器制造中心,預計計畫規模為10億元,當期累計投資1億元;二是投資年產2GWH聚合物鋰離子電池計畫,預計規模為12億元,當期累計投入3億元。

這在某種程度上可以反映出,石頭和科沃斯具備不一樣的經營邏輯,石頭會更偏重於產品的技術創新和新產品的拓展,從而盡可能在行業中保持較高的毛利率水平;科沃斯則更倚重規模和成本,其主要是透過產品矩陣和價格手段來獲得較高的市場份額。

這種差異意味著,石頭的產品叠代會更加頻繁,透過領先同業「半個身位」的方式來樹立其「技術」「創新」的品牌心智,從而占位中高端市場。可見,石頭會是行業最快跟進「掃地機+洗衣機」這個新產品的品牌。

對於這個新產品,科沃斯的動作會比較慢,但它往往會透過多產品矩陣以及價效比的市場策略來快速瓜分市場份額。而之所以科沃斯能夠具備這樣的後發優勢,是因為相比於石頭的代工模式,科沃斯更加側重於垂直產業鏈的布局和整合。

長期來看,科沃斯的經營理念和策略邏輯會更加符合制造業的核心——規模/成本/效率。

但,也正是因為目前其規模的限制,科沃斯的比較優勢沒能得到釋放,其財務結構也在被壓制。這反過來也表明,要扭轉目前的被動局面,科沃斯需要不斷地擴規模、擴品類,只有這樣才能夠釋放其成本和效率的比較優勢。

對此,石頭也有清醒的認識,隨著未來公司規模的不斷擴大,代工模式在成本和效率上會壓制公司的長期發展。因此,石頭已於2021年完成了超11億元的在建工程,目前其固定資產的賬面凈值還要高於科沃斯,這其實就是石頭在為其未來的規模化做準備。

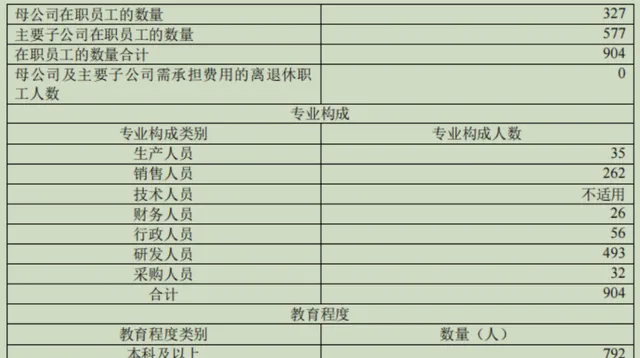

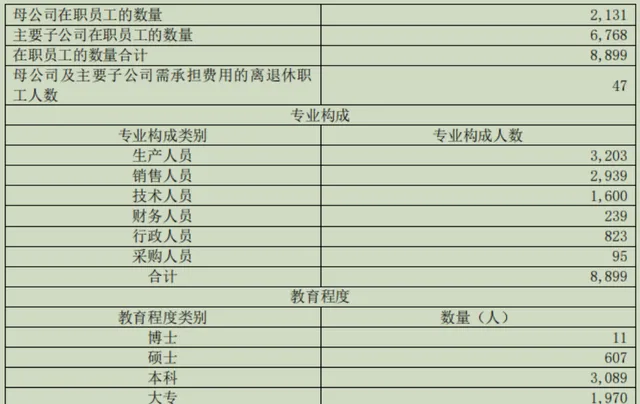

當然,根據2022財報數據,石頭還未招募生產工人,其總人員數量只有科沃斯的1/10,這還是因為其現階段的規模所導致的結果。

2022年末石頭科技的人員情況,來源:公司公告

2022年末科沃斯的人員情況,來源:公司公告

最後,我們再來聊一聊追覓的公司策略。

這兩三年以來,追覓在海內外的發展勢頭非常迅猛,其品牌調性和產品定價都很高,營運方式則是高舉高打,透過直播新渠道實作市場規模的快速增長。這實質就是資本驅動的打法,在短時間內取得可觀的市場份額,並為上市鋪路。

之所以會采取這個策略,一是清潔家電市場規模並不是很大,二是產品整體進入到一個創新平台期,三是市場具備較大的長尾品牌出清空間。在資本的加持下,追覓能夠快速拿下一定的市場份額並且透過高價策略實作盈利。

不過,「掃地機+洗衣機」新產品的出現很可能會拉長追覓的盈利時間表,因為如果追覓不跟進推出這個新產品,那麽其打造的高端品牌調性會被同業削弱,從而對其產品高毛利構成負面影響;而如果追覓選擇跟進,除了前期計畫的研發投入之外,其代工模式也容易導致這個產品定價過高,可能難以實作投入和產出的均衡。

現階段,盡管追覓的規模已經超過百億關口,但其仍然是一家偏重工業設計和供應鏈管理的家電公司,其未來發展仍然需要回歸到制造業本身的內容中。