來源:飛鯨投研

生命力。

對於大部份醫藥企業來說,當老齡化趨勢成為被公認的邏輯,它們的生命力反而在增長,典型如邁瑞醫療、恒瑞醫藥、片仔癀等行業龍頭都是這個邏輯。

但做兒童生意的昔日大白馬 長春高新 最近幾年卻有些落寞,公司是國產生長激素龍頭,主要產品即「增高針」,主要用於約4~15歲兒童因生長激素缺乏而導致的矮小癥。

2021年長春高新歷史最高市值曾達到2000多億,現如今卻縮水了近80%。

是否跌下神壇?

二季度業績下降至冰點。

長春高新「增收不增利」的情況已經持續兩年多了,一直到2024年上半年是完全撐不住了,凈利潤同比下滑20.4%,除2023年初那段特殊時間外,可以說是歷史最差。

可以說是生長激素業務完全導致了業績下滑,子公司金賽藥業實作營收51.52億元,不僅幾乎沒有增長,凈利潤還下滑了19.49%,恰好解釋了公司整體業績表現。

而生長激素業務下滑背後正是讓諸多醫藥公司聞風喪膽的帶量采購(集中采購),而且2024年最大的影響或是水針(短效)所致,這是公司水針產品首次被集采。

但長春高新就應該被否定嗎?

1、水針給企業撕開了一個口子

生長激素產品一共分為3類,包括粉針、短效水針和長效水針,基本按照產品形態、便利性和療效進行劃分,價格依次遞增。

而在集采前,短效水針以價效比優勢占據最大份額,幾乎是60-70%,但之後,粉針因為率先被納入集采,實作了銷量大增。

2023年粉針銷量同比增長127%,最終使其銷售額增長了64.77%。

粉針因為價效比更優對水針形成了替代作用,從而給水針收入帶來挑戰,但2023年底浙江采購又給水針市場撕開了一條生存的口子,也就是說雖然短效水針也會降價,但它最終也有可能實作「以價換量」。

對於長春高新來說,2024年上半年雖然只是開始,但確實已經不是2022年極其害怕水針集采的時候了。

長春高新還表示,由於全國掛網價格聯動透明,公司生長激素在非省級集采地區的價格也已被「找平」。

2、生長激素行業仍有增長空間

根據市場預測,2022年生長激素缺乏癥全球治愈率約4.8%,預計到2030年有望提升至10.5%,仍有較大開發空間。

2018-2022年,國內生長激素市場規模從6億美元增長至17億美元,年復合增速29.3%,預計2027年將達到35億美元,2022-2027年復合增速仍有15.5%。

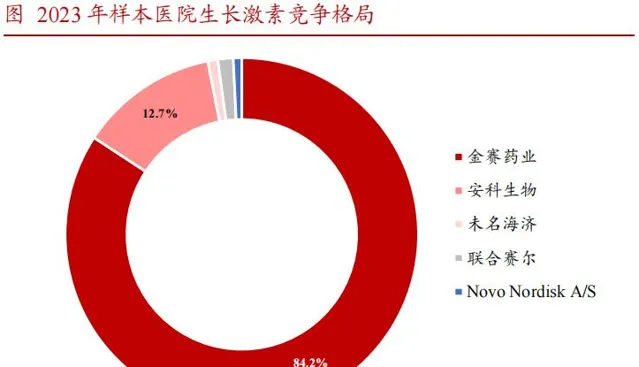

從而,長春高新(子公司金賽藥業)作為全國第一龍頭,2023年行業市占率達到84.2%,有望充分受益於行業增長。

其中值得一提的是金賽藥業的競爭力,公司是全球最早上市的生長激素公司,且目前仍是國內唯一一個長效生長激素上市的公司,迄今壟斷市場已經近10年,積累了明顯的先發優勢。

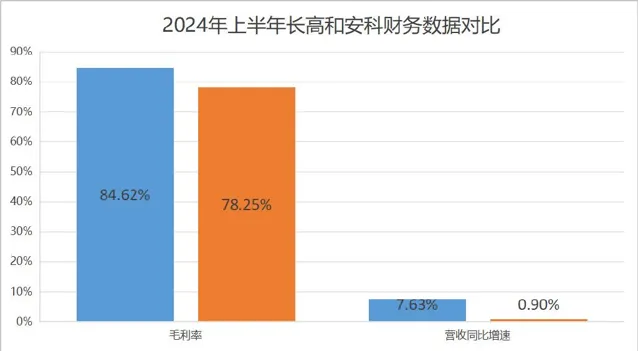

而現在主要是粉針和短效水針市場逐漸競爭激烈,其中最具代表性的競爭對手是安科生物,但可以看到截止2024年上半年其營收增長還沒有長春高新好,這極有可能說明安科的產品放量情況或不如長高。

不過安科的毛利率卻比長春高新更穩定了,這明顯和粉針集采影響落地有很大關系,在粉針市場,安科過去的份額比長高還高,而長高的主要有利競爭是在水針市場。

但長高的毛利率還是比安科要高,2024年上半年達到了84.62%,不僅遠大於格力這樣的一般制造企業,甚至比五糧液等白酒公司都高,具備明顯的產品盈利能力。

所以對長春高新來說,未來水針采購影響也有望逐步落地,使得盈利能力維持穩定,從而給凈利潤增長帶來支撐。

3、生長激素成人、國際化市每場平均有開拓空間

不得不說,圍繞生長激素產品,長春高新還是很行家的,是國內唯一已經上市成人缺乏癥狀用藥的公司,像安科生物是有臨床,再之後研發進展慢的似乎都沒有相關研究。

而且值得一提的是,2023年12月國家醫保才納入成人生長激素缺乏癥狀,長春高新因此積極推動成人領域的銷售,2024年上半年達到了空前的4000多萬。

而如果照國外市場來說,成人和兒童市場幾乎是對等的,由此可以預測,國內成人市場也是值得開拓的。

還有國外市場更不用多說,空間肯定是有的,而長春高新也是在最近兩年獲得加速進展,2022年被FDA豁免1、2期臨床試驗後,其他地區的銷售同時快速提升,2024年上半年實作營收8500多萬元,同比增長了267.78%。

4、非生長激素產品構成二次增長曲線

我們都知道的一個道理,企業無法一直依賴一款產品,顯然長春高新也很明白,子公司百克生物2023年重磅上市了國產首款帶狀皰疹疫苗,目前已經有了3款疫苗管線。

金賽藥業則以單一生長激素為核心,拓展了婦科、兒科、腫瘤、免疫等多個創新增長極,其中一款婦科主要產品重組人促卵泡激素2023年的市占率也有60%多,而其和不孕癥(輔助生殖)相關,預計未來仍有不小潛力。

長春高新有底氣的說道,「預計到2025年,此後每年預計上市4個以上創新

藥、5個以上創新器械產品」。

諸多潛在市場空間,長春高新正在徐徐開啟。

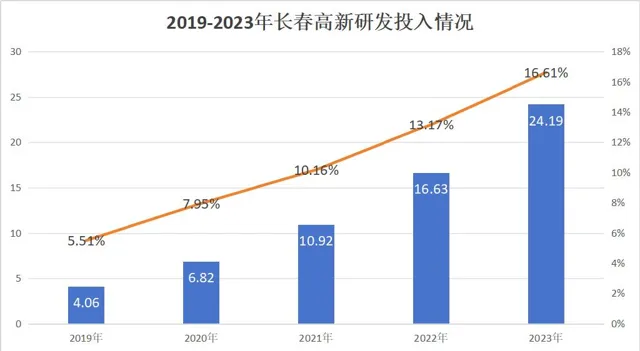

而這歸根到底離不開公司堅定不移的研發投入,截至2023年,長春高新的研發投入已經快速提升至24.19億元。

在醫藥行業500億市值左右的梯隊中,長春高新的研發投入真的可以吊打泰格醫藥、天壇生物甚至科倫藥業了。

最後做個總結。

一直以來,長春高新似乎給人們留下了很大的誤解,它像極了一位遲暮的老人,忍受著拋棄、嘲笑甚至唾罵,鮮有人記得它曾經強大的競爭力。

但不服輸的它依然可以綻放出新的生命力,集采之後可以開拓新的市場、可以開拓新的產品,這樣的長春高新不應該被否定。期望它能盡快度過屬於自己的下坡期,重新恢復增長,度過這漫長「被錯殺」的時間。

以上,僅供上市公司分析使用,不作為具體投資建議。

關註飛鯨投研(id:Feijingtouyan),立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!

來源:飛鯨投研