中國基金報記者 馮堯

5月9日晚間,中芯國際與華虹半導體相繼披露一季度業績。其中中芯國際實作17.5億美元營收,首次超過格芯和聯電同期水平,暫時成為僅次於台積電的第二大純晶圓代工廠(不包含三星)。

不過,在凈利潤方面,中芯國際首季則同比下滑68.9%,而華虹半導體下滑振幅更是達79.1%。 對於二季度,兩家公司均給出了較一季度更低的毛利率指引,這也意味著晶圓制造環節盈利能力將持續承壓。 但這對於上遊IC設計公司而言,則相對利好。

中芯國際營收超格芯、聯電

半導體市場的景氣尚未擺脫低迷,且由於季節性影響,第一季度歷來是晶圓制造廠的傳統淡季。

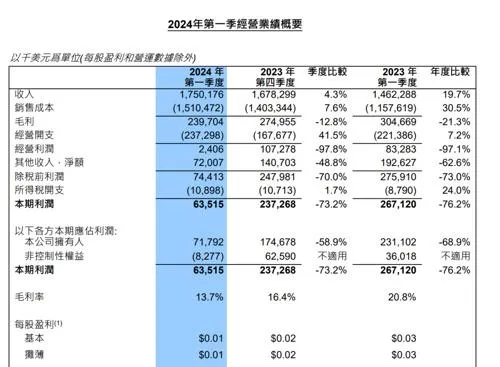

這一背景下,國內兩大晶圓制造廠相繼釋出成績單。其中,中芯國際今年首季度實作營收17.5億美元,同比上升19.7%,環比增長4.3%。

這一水平也好於該公司此前給出的業績指引。在公布去年四季度業績時,中芯國際曾預計,2024年一季度銷售收入預計環比持平或增長2%。

就在近期,兩家國際晶圓制造大廠聯電與格芯也釋出財報。兩家公司首季度分別實作營收17.1億美元和15.49億美元,均低於中芯國際的一季度營收。這意味著,在純晶圓制造領域, 今年一季度 中芯國際暫時成為僅次於台積電的第二大純晶圓制造廠。

根據Counterpoint Research此前公布的數據,2023年第四季度全球晶圓制造行業收入環比增長約10%,但同比下降3.5%。台積電在2023年第四季度市場份額為61%。三星晶圓制造廠占據第二位,市場份額為14%。格芯和聯電各占6%的市場份額,中芯國際市場份額為5%。

今年第一季度按套用分類,中芯國際的收入占比分別為:智慧型手機31.2%、電腦與平板17.5%、消費電子30.9%、互聯與可穿戴13.2%、工業與汽車7.2%。縱觀各地區的營收貢獻占比,來自中國區的營收占比為81.6%、美國區的占比為14.9%、歐亞區占比為3.5%。

按晶圓尺寸分類,中芯國際一季度12英寸晶圓營收占比為75.6%,8英寸晶圓營收占比為24.4%。

雖然營收規模增長,但盈利能力卻明顯下滑。中芯國際一季度凈利潤僅7180萬美元,同比下降68.9%,環比下降58.9%。其當季毛利率為13.7%,同比下降7.1個百分點,環比下降2.7個百分點。對於毛利率下滑,中芯國際解釋稱,主要是由於折舊增加。

華虹半導體營收凈利雙降

相較於中芯國際營收規模擴大,華虹半導體則出現營收與凈利潤雙降。

一季度,華虹半導體實作營收4.6億美元,同比下降27.1%,環比增長1%。此前,華虹半導體曾預測一季度營收介於4.5億~5億美元之間。

毛利率方面,華虹半導體一季度為6.4%,此前其給出的指引為3%~6%之間。

不過,華虹半導體一季度的凈利潤僅為3180萬美元,同比下降79.1%,環比下降10.1%。華虹半導體解釋稱,平均銷售價格下降影響了一季度的營收和毛利率。

從晶圓產品看,該公司一季度來自於8英寸晶圓和12英寸晶圓的銷售收入分別為2.4億美元及2.2億美元。

分地區來看,華虹半導體一季度來自於中國的銷售收入為3.657億美元,占銷售收入總額的79.5%。

產能利用率提升

現弱復蘇跡象

在資本開支方面,中芯國際和華虹半導體一季度均出現了回落。

其中,中芯國際一季度資本開支為22.35億美元,環比下降4.5%。其2024年第一季度研發開支為1.88億美元,占營收的10.74%。

華虹半導體方面,其一季度資本開支3.026億美元,環比下降8.7%。在研發費用方面,華虹半導體一季度研發投入營收占比較去年同期增加2.96%至10.55%,呈持續增長態勢。

不過,值得註意的是,這兩家晶圓制造廠一季度的產能利用率較去年四季度均出現提升。

其中,中芯國際一季度產能利用率為80.8%,環比提升4個百分點。中芯國際在一季報中表示,2024年一季度全球客戶備貨意願有所上升,出貨179萬片8英寸當量晶圓,環比增長7%。

而華虹半導體當季產能利用率為91.7%,環比增加7.6個百分點。在業內看來,產能利用率環比增加,說明需求端呈現弱復蘇跡象。

對於第二季度,兩家晶圓制造廠也分別給出指引。中芯國際認為,部份客戶提前拉貨需求還在持續,其給出的收入指引是環比增長5%到7%;不過,伴隨產能規模擴大,折舊逐季上升,毛利率指引是9%到11%之間(比一季度毛利率低)。

對於全年,中芯國際認為,在外部環境無重大變化的前提下,其銷售收入增幅可能超過可比同業的平均值。

而華虹半導體預計二季度營收將實作環比增長,預計約在4.7億美元至5億美元之間(比一季度營收高),毛利率約在6%至10%之間(比一季度毛利率低)。

不難看出,兩家公司的毛利率指引均低於一季度,也傳遞出盈利能力持續承壓的訊號。

多家機構認為,下半年電子終端新品密集推出,有望帶動晶圓制造環節收入逐季環比增長。但晶圓制造行業競爭加劇,其價格預計仍將位於中低位,這將利好上遊IC設計企業。

編輯:艦長

稽核:許聞