來源:飛鯨投研

持續升溫!

隨著全球對可再生能源和環保的重視,全球智慧電網的市場需求不斷增長。

2021年全球智慧電網規模約為431億美元,中國是其中最大的市場,占比約52.4%。數據預計,至2026年將全球規模將擴大到1034億美元,年復合增長率(CAGR)為19.13%,增長潛力巨大。

在這個市場藍海下,我們關註到了一家在產業鏈下遊做智慧電表的龍頭公司, 海興電力 。

這一方面, 因為智慧電表是智慧電網建設的智慧終端,是必要環節的基本裝置之一,因此智慧電網的市場擴大升級必然會拉動智慧電表的需求。

另一方面, 是因為海興電力的電表業務早在1992年就涉足了海外市場,算是國內最早出口的電表企業,相比於同行,海外布局已經非常完善,具備一定的先發性。因此能承接住全球範圍內的智慧電表需求,從全球的智慧電網開發中收益。

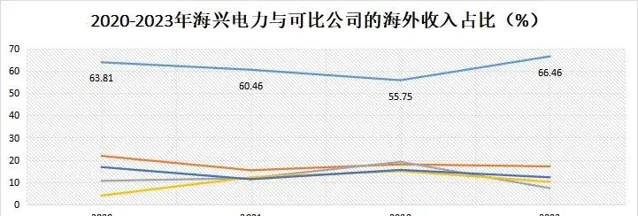

多年來,公司海外業務的營收占比維持在60%上下,是在行業中獨樹一幟的存在,遠高於三星醫療、炬華科技和威勝資訊等同行。

截止2022年,公司的智慧用電產品在巴西、印尼市場的市占率均保持了第一,並且業務已經深入全球超過90個國家和地區,覆蓋範圍極廣。

不僅如此,海興電力的優勢還體現在多方面。

首先,作為國家電網的核心供應商,招標排名處於領先。

多年來,海興電力一直向國家電網供應智慧電表以及用電資訊采集終端,也與南方電網保持著密切合作。

過去幾年間,從兩網處中標的金額不斷增長。2023年,公司兩次中標國家電網,中標金額為6.36億,分別是單項智慧表和三相智慧表,中純量的市場份額在3%和5%左右,穩居國家電網電表招標的第一梯隊。

同年,公司南方電網計量產品的中標金額為2.42億,相比2020年的CAGR為16.26%,增幅顯著,同樣處於第一梯隊,保障了其經營業績。

其次,產品矩陣齊全,註重技術研發。

要知道,海興電力作為智慧電表龍頭,產品型號和種類齊全,業務涵蓋AMI智慧表、分體式導軌表和高精度表等,能夠滿足各國不同電力客戶在電力計量產品方面的需求。

並且,公司對研發保持重視,多年來的研發投入始終在2.5億左右的較高水平,2023年研發費用支出2.74億,研發費用率為6.76%。

最後,盈利能力強勁。

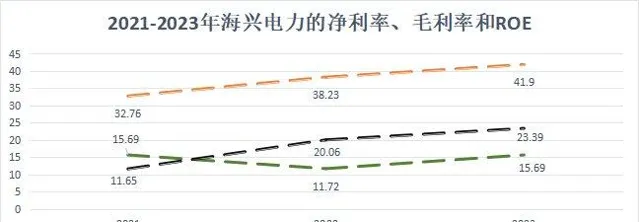

2023年,公司的ROE出現了顯著的增長,從2022年的11.72%增長至15.69%,超越萬盛智慧和西力科技等同行。同時,凈利率從11.65%穩步攀升至23.39%,盈利能力大幅增強。

毛利率從2021年的32.76%大幅增長至2023年的41.9%,2024上半年增至了44.2%,碾壓同行煜邦電力、新聯電子和萬盛智慧等。

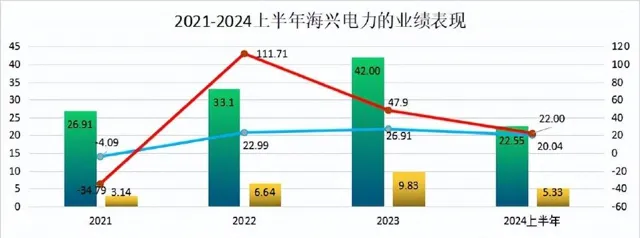

過去的幾年,海興電力的業績呈現穩步增長的趨勢。

2021-2023年,營收從26.91億增長至42億,年復合增長率達24.93%,2023年實作凈利潤9.82億,同比增加47.9%,增幅顯著。

2024上半年,公司營收同比增長22%,凈利潤同比增長為20%,表現十分亮眼,以至於吸引了369家機構搶籌。

未來,預計公司的業績會延續這種趨勢,理由如下:

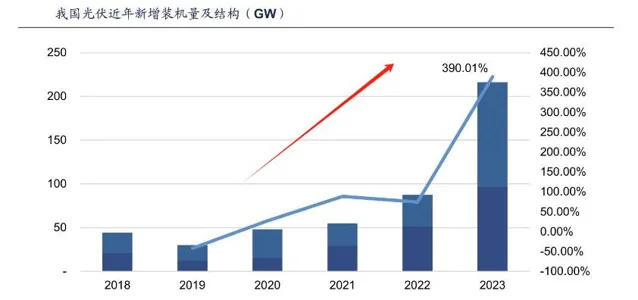

第一,新能源裝機規模擴大,帶動配網加速智慧化叠代。

根據數據,2019年起中國光伏新增裝機量呈上升趨勢,至2023年的新增裝機量已超越210GW,同比增長390%。

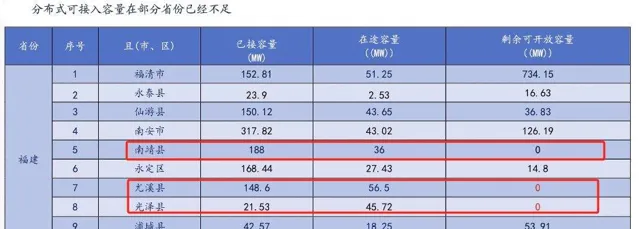

而大量的光伏發電並入,這會給電網帶來沖擊。因為目前,福建、山東、廣東等身份的城市分布式光伏接入容量已經接近瓶頸。

就福建來看,南靖、尤溪等縣的剩余可開放容量已經為零,配網容量急需擴大。

根據能源局數據,為了提高配網的承載力,預計在2025年實作具有支撐500GW的分布式能源以及1200萬台充電樁的能力。

同時,全面淘汰S7、S8以及執行超過25年的變壓器,至2030年前基本完成配電網的智慧化和數位化轉型。

由此,配網智慧化就成了電網公司投資的重要方向。

其中,僅南方電網就計劃在2025年前投資3200億用於配電網,海興電力作為國際領先的智慧電網解決方案提供商,會從中深度收益。

第二是國內智慧電表具備量價齊升的邏輯。

量方面:

除了儲能智慧電網的發展拉動電表需求以外,換表周期也會催動國內電表快速放量。

這是因為,國內電表是被要求8-10年一次定期輪換和檢定的,因此電表的需求具有周期性。上一個換表周期在2015年左右,可見近兩年正好處在換標周期內,電表需求也會在周期下快速增長。

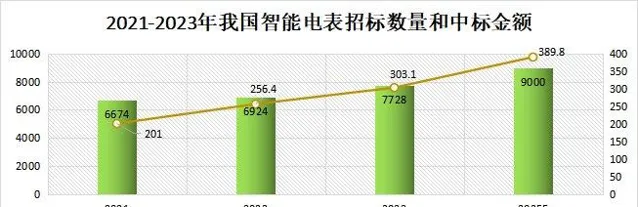

根據數據,預計未來國內智慧電表招標數量將不斷上升,2023全年招標數量達7728萬台,同比增長11.6%,2025年將超越9000萬台。

價方面:

分布式新能源規模擴大,會使得電網穩定性受到威脅,因此需要更精確的電表計量功能。並且,電網智慧化也會同時帶動電表換代升級,因此共同驅動電表單價提升。

根據數據,智慧電表的均價從2020年的250元/台增長至2022年的370元/台,預計至2025年單標價值量整體依舊呈上行趨勢,且智慧電表的招標金額將不斷上升至389.8億。

由此,可見智慧電表具備明確的量價齊升邏輯。

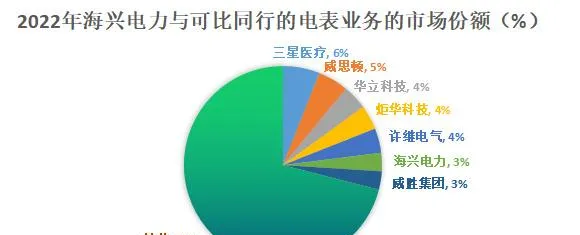

海興電力的市占率處於行業前列,2022年為3.32%,有望充分享受電表發展帶來的業績紅利。

第三是海外市場需求高增,驅動電表持續放量。

未來全球智慧電網的數位化建設和改造都有巨大的需求。

以歐洲為例,西歐迎來智慧電表老舊替換周期,具備第二輪替換需求,而東歐智慧電表普及率低,有極大的新建需求。

Landis+Gyr數據預測,至2027年,歐洲將有8500萬台的新建需求和5300萬台的電表替換需求,帶動智慧電表滲透率上升,2027年有望實作74%。

此外,拉美地區國家的智慧電網處於建設初期,智慧電表的普及率很低,2022年的智慧電表滲透率僅有6.2%。

而隨著社會用電需求增加,對電力基礎設施建設的需求也會隨之增加。根據數據,預計至2028年,拉美地區的智慧電表需求量將從2022年的1170萬台增長至3840萬台,CAGR為21.7%。

如今,隨著在歐洲、墨西哥和非洲的工廠計畫建設落地,公司也會承接住這些市場需求,迎來電表業務的加速放量。

總之,海興電力盈利能力強勁,量價齊升的邏輯明確。未來有望隨著新能源裝機規模的擴大,以及海內外電表需求的增加,而加速業績的釋放。

關註飛鯨投研(id:Feijingtouyan),立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!

來源:飛鯨投研