近期,科技與券商板塊無疑成為了市場行情的兩大領頭羊,而在科技領域中,信創與國資雲的表現尤為搶眼。

今天聚焦的這家企業,堪稱A股信創領域的國家隊選手,由央企控股,信創業務正是其核心業務之一。

此外,該公司還是華為在中國區政企領域的首要鉆石級合作夥伴,地位顯赫。

更值得一提的是,公司還涉足光刻機控制器的制造,科技含量十足。

這家備受矚目的公司,便是A股市場上的電科數位。

當前,公司股價正處於橫盤整理階段。

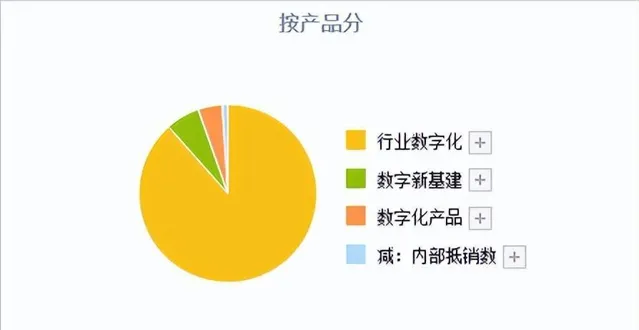

電科數位的主營業務涵蓋數位化產品、行業數位化以及數位新基建三大板塊。

其中,行業數位化業務占據公司營收的89.57%,毛利率達到17.12%,貢獻的利潤更是超過八成。

數位新基建業務占比6.22%,毛利率為15.69%,利潤貢獻約為半成。

數位化產品業務則占比4.48%,毛利率高達50.6%,利潤貢獻超過一成。

公司的實際控制人——中國電子科技集團有限公司,是網信領域的國家隊,而大股東華東計算技術研究所則擁有強大的研發實力和創新能力。電科數位作為中國電科在行業數位化領域的上市產業平台和金融科技牽頭單位,地位舉足輕重。

2024年上半年,公司與主要頭部企業的合作規模持續保持行業領先,信創業務簽約額達到16.66億元,同比增長22.24%。

自2019年與華為建立全面戰略合作關系以來,公司在2023年已成功晉升為華為政企中國區的第一大鉆石合作夥伴。

在先進制造領域,公司的子公司柏飛電子為軌域交通領域的龍頭企業提供訊號控制產品,同時為半導體裝備制造商供應光刻機控制器。

了解了公司的優勢後,我們再來看一看其財報中的關鍵數據,以更深入地了解公司的真實實力。

從盈利能力來看,公司的銷售凈利率保持在5%左右,雖然不算高,但考慮到近兩年行業處於低谷期,這一凈利率仍高於行業平均水平。

再來看營運能力,總資產周轉率是衡量公司資產營運效率的重要指標。數值越高,說明公司的營運能力越強。

電科數位的總資產周轉率穩定在0.9左右,意味著公司的年營收接近總資產的90%,顯示出較高的資產營運效率。

綜合來看,公司的盈利能力和營運能力均優於行業平均水平,整體經營實力較強,處於行業前列。

接下來,我們分析公司的財務狀況。

公司的資產負債率接近60%,屬於較高水平。雖然較高的負債率可以提升公司的營運效率,但同時也增加了資金成本和財務風險,不利於後續擴張。

總體而言,作為信創領域的國家隊成員,電科數位在信創行業中處於第一梯隊的位置。同時,作為華為政企的第一大鉆石合作夥伴,以及能夠制造光刻機控制器的企業,公司的科技實力不容小覷。然而,公司目前的負債率較高,流動性相對較低,財務杠桿較高,這是需要關註的問題。