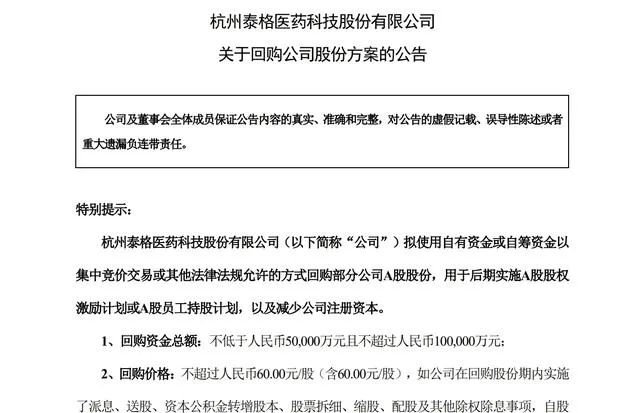

2月6日盤後,泰格醫藥(300347.SZ/03347.HK)釋出公告稱,公司計劃以自有資金或自籌資金以集中競價交易或其他法律法規允許的方式回購部份公司A股股份,回購股份的資金總額不低於5億元且不超過10億元,回購股份的價格不超過60元/股(含)。

該部份回購的股份將用於後續實施A股股權激勵計劃或A股員工持股計劃,以及減少公司註冊資本。其中,用於實施股權激勵計劃或員工持股計劃的股份數量不高於回購總量的60%,用於登出減少註冊資本的股份數量不低於回購總量的40%。

泰格醫藥指出,本次回購股份的期限為自股東大會審議透過本次回購股份方案之日起12個月。同時,本次股份回購計劃的制定,體現了公司對長期內在價值的堅定信心,提升投資者對公司的投資信心。

二級市場方面,截至2月6日港股收盤,泰格醫藥股價報收24.35港元,漲4.06%,成交額為8933.37萬港元,當前公司總市值約212.43億港元。

CXO行業步履維艱

事實上,泰格醫藥屬於CXO板塊,即醫藥外包服務行業,是依附於藥物研發、生產的外包產業鏈,具體包括CRO(合約研究組織)、CMO(合約生產組織)、CDMO(合約客製生產組織)、CSO(合約銷售組織)等多個細分領域。

近段時間來,受美國【生命安全法案】提案的影響,相關板塊已連續下跌多日,首當其沖的當屬「藥明系」。

據了解,若上述提案一旦透過,將限制聯邦政府資助的醫療機構使用外國對手生物技術公司,其中就包括享有「藥王」之稱的藥明康德(603259.SH/02359.HK)。訊息一出,不僅藥明康德,整個藥明系都不好過,包括藥明生物(00269 HK,藥明康德曾是其事業部)和藥明合聯(02268 HK,藥明生物和藥明康德合資公司)的股價直接閃崩。

具體來看,1月25日,美國眾議院議員提出一項【禁止與某些生物技術供應商簽訂合約以及其他目的的法案】的BIOSECURE法案草案,該法案主要是用於確保外國生物技術公司無法獲得美國納稅人的資金。

法案一旦透過,將限制聯邦政府資助的醫療機構使用外國對手生物技術公司。其中提及的公司包括藥明康德、藥明生物、華大基因(300676.SZ)、華大智造(688114.SH)和Complete Genomics。

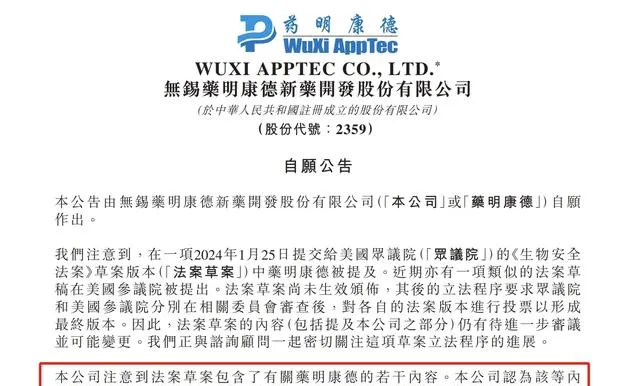

當日晚間,藥明康德釋出澄清公告稱,公司註意到,在一項2024年1月25日送出給美國眾議院的【生物安全法案】草案版本中藥明康德被提及,近期亦有一項類似的法案草案在美國參議院被提出。

公告指出,該生物安全法草案尚未生效頒布,其後的立法程式要求美國眾議院和美國參議院分別在相關委員會審查後,對各自的法案版本進行投票以形成最終版本。因此,生物安全法草案的內容(包括提及藥明康德之部份)仍有待進一步審議並可能變更。

同時,藥明康德表示,正與咨詢顧問一起密切關註這項草案立法程式的進展。並在澄清公告中提及,「公司註意到生物安全法草案包含了有關藥明康德的內容,本公司認為該等內容既不恰當也不準確。本公司堅信,藥明康德的業務發展不會對任何國家的安全構成風險。」

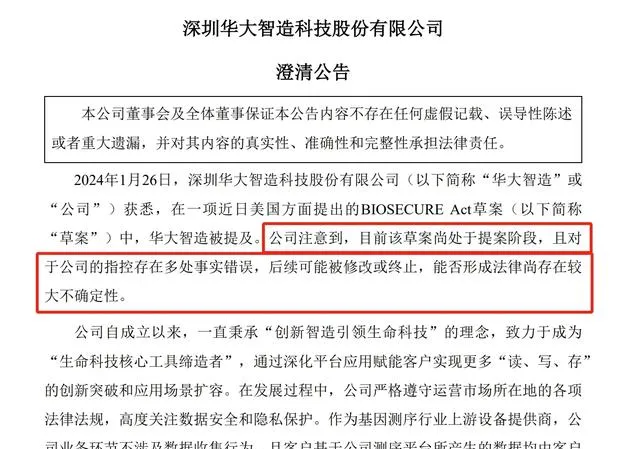

作為本次事件的另一當事方,華大智造亦於1月28日下午釋出公告回應稱,公司註意到,目前該草案尚處於提案階段,且對於公司的指控存在多處事實錯誤,後續可能被修改或終止,能否形成法律尚存在較大不確定性。

華大智造表示,「在發展過程中,公司嚴格遵守營運市場所在地的各項法律法規,高度關註數據安全和私密保護。作為基因測序行業上遊裝置提供商,公司業務環節不涉及數據收集行為,且客戶基於公司測序平台所產生的數據均由客戶自行收集、儲存、處理及管控。」

值得一提的是,2月2日早間,藥明康德釋出公告稱,擬出資10億元、透過集中競價交易方式回購公司股份,回購股份數為2027.54萬股,占公司截至公告日總股本的0.69%。到了2月5日晚間,藥明康德再發公告,公司已完成該筆10億元的股份回購。

火速完成回購後,藥明康德股價迎來大漲,截至2月6日收盤,藥明康德報收52.25元,漲8.34%。而在此前,藥明康德股價自1月26日起連續大跌,至2月5日盤中低值,其累計跌幅一度接近40%。

醫藥行業的「境外危機」久矣

值得註意的是,此次【生物安全法】的提案,並非美國首次對中國生物醫藥行業出手。隨著中美貿易摩擦不斷升級,從原料藥到制劑、從市場到技術,中國生物醫藥面對的國際競爭愈發嚴峻。

2018年4月,美國釋出總額約500億美元的擬征稅中國商品出口清單,包括生物醫藥類122項產品,涉及特色原料藥、生物制品、制劑等領域。

2018年11月,美國國會透過【外國投資風險評估現代化法案】(FIRRMA),對美國外資投資委員會CFIUS的許可權和程式進行了擴大和修改,加強了對關鍵技術和基礎設施的投資審查,生物科技研發被列為其中之一。

2019年5月,美國國會提出【2019中國技術轉移限制法案】,以國家安全為由,提議禁止向中國出口包括生物技術在內的核心技術,涉及與【中國制造2025】戰略直接相關的16種工業技術。

2020年5月,美國商務部將中國物證鑒定中心、國家毒品實驗室等列入「實體清單」進行制裁,對中國芬太尼類物質的檢驗鑒定工作造成嚴重影響。

2022年2月,藥明生物被列入美國商務部工業與安全域的未經核實名單。

2022年3月,美國參議院透過COMPETES ACT法案,關註包括醫藥和制造業的供應鏈保護,呼籲與歐洲同行合作以減少對中國供應鏈依賴。

2022年9月,拜登簽署【關於推進生物技術和生物制造創新以實作永續、安全、有保障的美國生物經濟】行政命令,相繼啟動【國家生物技術和生物制造計劃】,減少美國在生物技術領域對中國的依賴,尤其是制藥領域。

有業內人士表示,目前A股市場上共有28家CXO上市公司,2023年有高達22家公司的股價出現了下跌,平均跌幅達到36.57%。

「這一跌幅是在2022年市值已經累計縮水超過3000億元的基礎上,2023年又繼續縮水約1700億元,使得整個A股CXO行業的總市值約為5000億元,這無疑給行業投資者帶來了巨大的壓力和挑戰。」上述業內人士補充道。

另據浙商證券最新研報指出,短期看CXO行業景氣下滑,公司成長性受損。由於固定成本、新增產能等間接成本短期無法靈活調控,對毛利率及利潤增長的影響更為明顯。長期看CXO行業分化明顯。過去兩年,由於新冠疫情催生了大量的疫苗及藥物的研發需求,也為CXO企業的業務增長提供了增量的需求。但隨著這一需求逐漸褪去,CXO行業的增長更多回歸行業本質,增長主要來源於醫藥行業持續不斷地研發投入;並且,隨著藥物開發成本的上升以及臨床的復雜性等因素,醫藥企業的外包意識也在逐步增強;以及增量市場如海外市場的拓展等等。 (本文先發於鈦媒體 APP,作者|陳偉納)