母公司調整股權結構,引監管關註。

作者 | 劉俊群

編輯丨高巖

來源 | 野馬財經

在那個智慧型手機尚未普及的年代,每個家庭都珍藏著一本泛黃的賬本,記錄著家庭的每一筆收支。但時間一長,這些賬本就會變得難以管理。

如今,中小企業在財務管理上面臨的挑戰倍增。 他們想要的不是一本沈重的賬本,而是一個能夠適應現代需求的智慧財稅解決方案。 而慧算賬正是這樣一家企業財稅解決方案提供商。

作為 「中國最大的中小微企業財稅解決方案提供商」,近日,慧算賬向港交所遞交了【招股書】,擬沖刺IPO。 公司透過雲端運算和智慧自動化申報系統,為中小微企業提供財稅解決方案。這一服務模式幫助慧算賬 吸引了超過120萬中小企業客戶,年收入超過5億元,並獲得了小米、騰訊等知名投資方的支持。

盡管如此, 慧算賬在過去三年仍累計虧損近15億元。 與此同時,公司還面臨 大規模的股權重組、股權變動、數據私密保護 等問題,這些挑戰又是否會影響其IPO行程呢?

01

「AI財稅巨頭」年入5億

三年累計虧損15億

大多數人可能對SaaS概念不太熟悉,但實際上,許多人已經使用過SaaS產品,比如釘釘、飛書和騰訊會議。

簡單說, SaaS(軟體即服務)是一種透過網路提供軟體服務的模式。 供應商將套用軟體統一部署在伺服器上,透過互聯網向客戶提供服務。企業無需購買軟體,只需支付訂閱費用即可使用。

在財務管理方面,SaaS的套用同樣廣泛。中小企業可以利用SaaS工具,如 慧算賬的SATP系統,自動同步銀行帳戶和信用卡交易數據,分類並記錄每筆支出和收入,自動計算增值稅、企業所得稅等各類稅款…… 從而提高財務管理的效率。

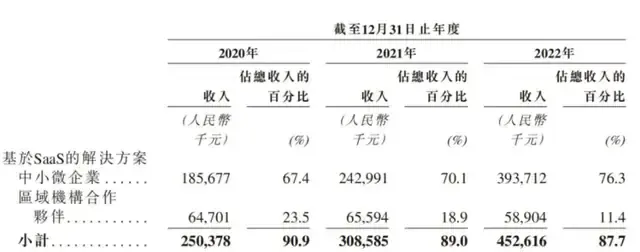

【招股書】顯示,慧算賬的收入主要來源於兩大板塊: 基於SaaS的解決方案(即慧算賬的SATP系統)、非訂閱式專業服務(包括咨詢服務及撮合引流服務)。

其中, 基於SaaS的解決方案業務是公司的營收支柱。 慧算賬透過直營和授權兩種模式,來營運其SaaS解決方案。【招股書】顯示,2020年-2022年(下稱「報告期」),慧算賬來自SaaS業務的收入從2.5億元漲至4.53億元,占總收入的比例從90.9%降至87.7%。同期,非訂閱式專業服務的收入從0.25億元升至0.64億元,占比從9.1%升至12.3%。

來源:【招股書】 截圖

2022年,慧算賬旗下SaaS系統已服務超71.12萬家中小微企業。 目前,慧算賬服務的客戶遍布各個行業,包括制造業、服務業、零售業等領域。

而且不少客戶還是其「忠實粉絲」。 【招股書】顯示,截至2022年,慧算賬的客戶留存率達84.9%, 高於行業平均60%-70%的水平。而在SaaS行業中,客戶留存率意味著客戶對產品滿意,願意持續使用和付費。

中國企業資本聯盟副理事長 柏文喜 表示,維持老客戶的成本遠低於獲取新客戶的成本, 高留存率意味著較低的行銷和銷售成本。而且滿意的老客戶還可能成為品牌的代言人,透過口碑推薦吸引新客戶。

來源:罐頭圖庫

在兩項業務的助力下,報告期內,慧算賬營收持續增長,從2.75億元增至5.16億元。按2020年-2022年總收入計,慧算賬是中國最大的中小微企業財稅解決方案提供商。

盡管慧算賬在市場中表現出色,但其仍未擺脫虧損。報告期內,公司凈利潤分別為-2.99億元、-6.83億元、-5.06億元,3年累計虧損近15億元。

具體看,慧算賬的虧損情況與其在研發、市場推廣、營運和技術基礎設施方面的逐年增高的投入有關。 報告期內,慧算賬的研發費用從1.2億元增長至2.5億元,占總收入的比例從10%漲至14%;同期,市場推廣費用、營運和人力成本占總收入的比例分別從12%漲至18%、從16%漲至21%。

「公司的收入可能不會以預期的速度增長,其增長可能不足以抵銷成本和開支的增加,公司可能繼續產生凈虧損。」慧算賬在【招股書】中表示。

來源:罐頭圖庫

此外,報告期內, 慧算賬的合約負債金額分別為2.83億元、4.38億元和5.2億元。 慧算賬在【招股書】提示到,若未來SATP系統出現重大缺陷或安全問題,可能會對公司業績產生重大影響,甚至導致無法履行合約的風險。

為了進一步鞏固市場地位,慧算賬計劃將IPO募集所得資金凈額主要用於拓展業務,提高市場滲透率,探索與多元化行業的頭部企業建立戰略夥伴關系;同時提升技術能力,最佳化財稅解決方案等。

02

母公司調整股權結構

引發監管關註

公開資料顯示,慧算賬的主要營運公司是 北京公瑾科技有限公司(以下簡稱「北京公瑾」) 。據愛企查資訊顯示,北京公瑾成立於2015年4月,由慧算賬(青島)投資有限公司全資控股。

在2021年和2022年間,也就是慧算賬IPO之前, 北京公瑾進行了一系列戰略調整,其中包括公司內部股權的調整、VIE架構的搭建等操作。

具體來說,北京公瑾將其 全資子公司的股權 調整至 北京伯言子明科技有限公司 (以下簡稱「北京伯言子明」)的股權結構下,從而實作對子公司的間接控制。

這些子公司包括無錫公瑾會計服務有限公司、徐州慧算賬會計服務有限公司、杭州公瑾財務咨詢有限公司和合肥公瑾企業管理咨詢有限公司等。

來源:罐頭圖庫

到了2022年3月,北京公瑾更是 從合資公司變成了外商獨資企業。 緊接著4月, 其又結束了重慶方欣科技的全資控股,由廣州金慧財稅科技接棒。

為了在境外上市,北京公瑾 搭建了VIE(可變利益實體)架構 ,讓所有股東透過持有開曼群島註冊的Huisuanzhang Cayman Holding Inc.(也就是慧算賬開曼公司)的股份,間接掌握了北京公瑾及其子公司的控制權。

值得註意的是,VIE(可變利益實體)架構可以幫助中國企業規避國內政策限制進行境外上市,比如阿裏巴巴、百度、京東等知名公司,均采用VIE架構在海外上市。

來源:罐頭圖庫

但 該架構也帶來了一些風險, 業內人士表示,VIE架構主要透過合約控制而非股權控制, 一旦發生合約糾紛或政策變動,企業可能失去對實際營運公司的控制權。

「VIE結構若被視作逃避監管手段,可能削弱投資者對公司的信心;復雜的合約鏈在VIE模式中可能觸發法律糾紛,對企業營運造成幹擾。」 柏文喜 表示。

2023年8月, 證監會要求慧算賬說明:調整協定控制相關主體之間的具體交易安排, 包括但不限於境內主體的資金支持時間、金額、途徑和方式,以及資金往來和利潤轉移安排等情況。業內人士表示,這一要求主要是為了確保VIE架構下的資金流動和利潤分配透明,防止可能存在的風險和違規操作。

此外, 慧算賬作為一家幫助中小微企業解決財務管理問題的公司,其也涉及大量使用者個人資訊和敏感數據。 證監會也要求其說明,境內經營和銷售活動收集和儲存使用者資訊等數據規模,是否符合相關法律法規規定要求。

03

騰訊、小米押註

創始人是醫學專業出身

自慧算賬成立以來,它已經完成了數輪融資,獲得了眾多頂尖投資機構的青睞。

2018年9月,慧算賬完成2.6億元的C輪融資,隨後在2020年6月,慧算賬相繼完成了1.66億元的C-1輪和2.6億元的C-2輪融資。到了2021年4月,慧算賬再獲8000萬美元的D輪融資。

慧算賬的股東陣容也很豪華,其中包含 IDG資本、清控銀杏、同渡資本、小米、51信用卡、高成資本、陽光人壽和騰訊等機構。

來源:罐頭圖庫

股權分配上, 慧算賬創始人張述剛透過Sparking Sky控股公司持有9.71%的股份。小米透過上海驕鋥持股15.15%,騰訊的意像之旗持股8.86%,陽光人壽持股6.57%,元慧資本持股5.91%。

值得一提的是,創始人張述剛是醫學生出身,1989年,他畢業於青海大學醫學院,專攻臨床醫藥學。然而,他並未繼續在醫療行業發展,而是轉戰稅務領域。

在此過程中,他積累了15年的稅務行業的工作經驗,還曾擔任過國家稅務總局金稅三期納稅服務平台計畫總監。

來源:罐頭圖庫

2005年,張述剛加入國內稅務系統整合商方欣科技,歷任多個關鍵職位,最終成為執行副總裁。2015年,他毅然離開,創立了慧算賬。 如今,慧算賬不僅在財稅服務領域占據重要地位, 更將業務拓展至金融領域。

據新媒體「新經濟觀察團」報道,慧算賬曾在2020年開展了"慧到賬"服務,為代賬客戶帶來高達100萬元的無抵押貸款,分期靈活,利率依企業資質而定。截至2023年,慧算賬已為近千家企業放款超一億元。

然而,在慧算賬的上市之路上,張述剛面臨著股權結構調整和數據保護法規的雙重挑戰。他能否克服這些困難,帶領公司順利IPO呢?

你接觸過類似「慧算賬」等公司嗎?你是否看好「財務+Saas」領域?評論區聊聊吧!