【導讀】阿特曼又撐起一個IPO?對賭條款「壓頂」 創始人遞表前卡點套現

中國基金報記者 文夕

「阿特曼」憑借一己之力,又撐起了一個IPO。

近期,全球僅次於樂高和萬代的拼搭玩具廠商布魯可向港交所發起沖擊。

這家由遊族網路聯合創始人朱偉松創立的玩具廠商,依靠阿特曼、變形金剛、火影忍者等知名IP撐起了營業收入。尤其是作為80後童年回憶的阿特曼IP,令布魯可一舉翻身。

只不過,借力阿特曼的布魯可一大批核心IP授權期已進入倒計時。

相比於奧飛娛樂,布魯可患有嚴重的授權IP「依賴癥」。近年來,布魯可授權IP貢獻了其八至九成營收。而一旦無法續約,布魯可的持續盈利能力將受到嚴峻挑戰。

有意思的是,其創始人朱偉松在遞交IPO申請前一個多月,搶先卡點套現超7000萬元。而且,投資人還與布魯可約定了嚴苛的對賭條款,若遞交招股書後12個月內未完成上市,投資人將有權恢復回購條款。

阿特曼的力量

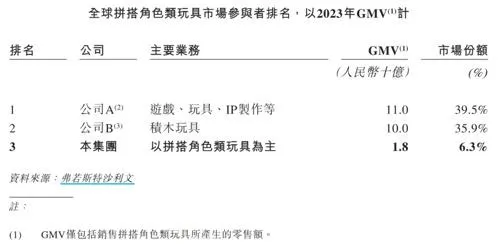

布魯可在「10周歲」之際向IPO發起沖擊。在招股書中,布魯可被描述成為中國最大、全球第三大的拼搭角色類玩具廠商。目前,布魯可的玩具產品主要分為「拼搭角色類玩具」和「積木玩具」兩類。

資料顯示,2023年布魯可實作約18億元GMV,同比增長超過170%,是全球增速最快的規模化玩具廠商。

不過,盡管全球排名第三,但布魯可在拼搭類玩具市場的市占率與前兩名相距甚遠。據悉,前兩名分別為知名玩具廠商萬代和丹麥,兩者合計占據超七成市場份額。而布魯可市占率僅為6.3%。

實際上,在2021年及以前,布魯可幾乎完全依靠積木玩具撐起營收。2021年,其積木玩具營收為3.22億元,約占當年整體營收的97.5%,而拼搭角色類玩具彼時尚無收入。

對於布魯可而言,2021年成為轉折點。這一年,布魯可與阿特曼的IP授權方簽訂了授權協定,獲得了在中國設計、開發、生產及銷售阿特曼拼搭角色類玩具的授權,並於2022年開始正式銷售「拼搭角色類玩具」。

2022年,布魯可先後推出了6個系列的「阿特曼」產品,上市首季度銷量在14.01萬件至80.35萬件之間。2023年第一季度,布魯可的「阿特曼」推出第七系列,該系列銷量暴增,上市首季度銷量直接突破百萬件,達到127.49萬件。

同年,布魯可順勢推出第八、第九、第十系列,上市首季度銷量分別達到224.79萬件、289.94萬件、422.68萬件。

而就在2022年,布魯可過去賴以生存的積木玩具收入開始斷崖式下滑,僅為2.07億元,縮水超過1億元。不過,拼搭角色類玩具立刻填補空擋,當年實作了1.18億元營收。

到了2024年一季度,布魯可積木玩具營收已經萎縮至1210萬元,占比僅為2.6%,而拼搭角色類玩具占比則達到97.4%。

授權IP為布魯可的經營帶來了立竿見影的效果。2024年之前,布魯可一直處在虧損狀態。2021年~2023年,該公司歸母凈利潤虧損額分別為5.02億元、4.2億元和2.06億元。而到了2024年一季度,布魯可首次扭虧為盈,實作正向盈利4371萬元。

授權IP依賴癥

布魯可顯然在授權IP上「嘗到甜頭」,隨後便與大量IP授權方簽署授權協定。

截至2024年3月31日,布魯可擁有的授權IP超過30個,包括阿特曼、變形金剛、火影忍者、小黃人、名偵探柯南、凱蒂貓等知名IP,共計227款基於授權IP的在售SKU。

招股書顯示,2022年至2024年一季度,布魯可授權IP獲得的收入分別為1.16億元、7.05億元、3.82億元,占拼搭角色類玩具收入的比例分別為98.4%、91.7%、84.2%。

眾所周知,獲得知名IP的授權最重要的是授權時間和續約問題。

尷尬的是,撐起布魯可營收的這些知名IP的授權期普遍較短。其中,阿特曼在中國的授權到期時間為2027年;火影忍者、漫威無限傳奇、寶可夢的授權到期日期為2025年;授權到期時間最長的IP是變形金剛,也僅到2028年。

布魯可在招股書中表示,授權協定通常為期一至三年,一般不會自動重續。「公司也無法保證總能以類似條款成功重續或維持授權協定,或根本無法重續或維持有關協定」。

一旦重要IP續約斷檔,布魯可的持續盈利能力無疑將受到嚴峻考驗。在業內看來,玩具廠商應加強自身產品研發能力,透過多元化的產品和市場策略,減輕對單一IP授權的依賴,實作永續發展。

相比之下,奧飛娛樂則較為註重自有IP發展。其玩具業務主要依靠自有IP,包括「超級飛俠」「喜羊羊與灰太狼」「巴啦啦小魔仙」等知名IP。

截至目前,成立十年的布魯可自有IP僅有2個,而且從2022年才開始產生收益,分別是「百變布魯可」和中國傳統文化主題的「英雄無限」。

2022年及2023年,其自有IP取得的收入分別為186.5萬元、6420.3萬元,占比不足10%。而在今年一季度,自有IP貢獻收入占比提升至15.8%。

遞表前卡點套現

實際上,布魯可的創始人身份頗引人關註。其創始人朱偉松曾與林奇、陳禮標聯合創立了上市公司遊族網路。

2014年,遊族網路成功借殼上市後,朱偉松便成立了布魯可。2016年,朱偉松從遊族網路辭職,在所持股份限售期滿後便開始減持,套現逾10億元。實作「財富自由」的朱偉松便把重心放在布魯可身上。

朱偉松的坐鎮,令布魯可獲得了一眾知名機構的青睞。成立至今,布魯可進行了3輪融資,先後引進了君聯資本、源碼資本、雲鋒基金、金億投資、君智咨詢等,合計募集了17.87億元,估值超70億元。

其中,「阿裏系」的雲鋒基金投資布魯可3.3億元、朱偉松兩次合計出資1.6億元,林奇投資了1億元,陳禮標投資7000萬元,君聯和源碼兩家機構也都分別投資了數億元。

而林奇在2020年遭遇震驚A股的「投毒案」離世後,其擁有的布魯可股權被子女繼承,隨後在2021年以1.47億元對價轉讓。

值得註意的是,在布魯可遞表前一個月,朱偉松透過全資持有的Smart Bloks分別向5位投資者進行了股權轉讓,合計轉讓235.01萬股,合計套現約7583.84萬元。

此外,高榕資本旗下的Gaorong BLK Holding Limited也轉讓了89.53萬股優先股,套現約2889.08萬元。

截至目前,朱偉松持股比例為54.95%,為公司實控人。君聯資本透過Idea Great Limited、LC Fund持股6.93%;源碼資本透過BlueCo持股5.64%;雲鋒基金透過Yunfeng Blocks持股3.15%;高榕資本透過Gaorong BLK持股1.19%。

對賭條款壓頂

值得一提的是,上述資本在為布魯可「輸血」的同時,也附帶了嚴苛的條件。

按照規定,投資人享有若幹特別權利,其中包括優先清算權、優先認購權、優先購買權及共同銷售權、反攤薄權及回購權。

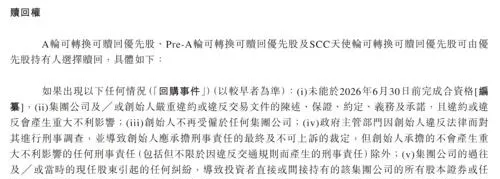

根據其招股書,回購權已於公司送出招股書前終止,但倘公司撤回招股書、被香港聯交所拒絕、或於遞交招股書後12個月內未完成上市,則上述終止的權利將恢復。

另外,布魯可明確表示,如果未能在2026年6月30日內完成合資格上市,公司創始人嚴重違約、離職,因過往及/或當時股東引起的糾紛等現象發生,優先股股東可以行使贖回權,而且贖回以所有事件發生較早的時間為準。

報表顯示,截至2021年、2022年、2023年以及2024年3月31日,布魯可擁有可轉換可贖回優先股金額分別為13.82億元、15.74億元、18.48億元和19.15億元。

而在上述報告期內,該公司分別錄得可轉換可贖回優先股的公允價值變動-1.44億元、-1.91億元、-2.74億元和-0.67億元,這一金額也在每年影響布魯可的盈利數位。

布魯可未來如何接受資本市場檢驗,有待觀察。

編輯:艦長

稽核:許聞