正所謂「波濤未平,波又起」。

常見的上市公司糾紛在2024年累計超過百起,涉及行業巨頭如艾力斯、中信證券、金龍魚及兗礦能源等。

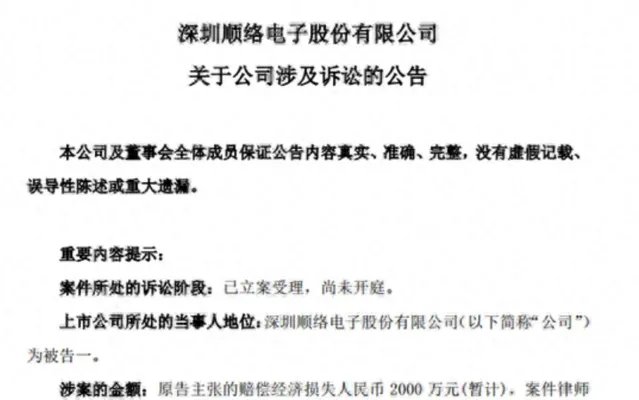

然而,短短一個月內發生兩起訴訟的情況實屬罕見。順絡電子就遭遇了這樣的困境。

在2024年的8月和9月,該公司先後釋出了涉及金額分別為2000萬和250萬的公告,均涉及專利侵權問題。

至2024年10月,順絡電子的專利申請總數高達839項,遙遙領先於行業內的其他公司,如麥捷科技的384項、風華高科的694項以及可立克的113項。

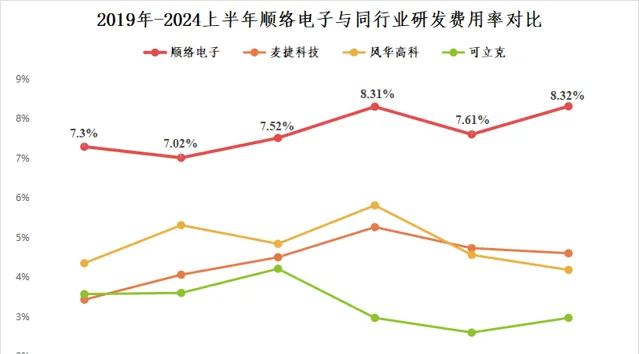

與此同時,公司的研發投入也不容小覷。從2019年至2023年,順絡電子的研發費用率一直保持在7%以上,到2024年上半年甚至提高到了8.32%。

這個比例遠高於行業內其他公司,如麥捷科技的5%、風華高科的6%和可立克的3%。

無論結果如何,順絡電子的實力以及在國產替代戰略中的關鍵角色是不可否認的。

簡言之,公司的主營產品是片式電感器。

電感器作為電容、電阻並列的三大被動元件之一,在電路中發揮著不可或缺的作用。無論是消費電子、汽車、通訊還是航天領域,穩定電流都離不開電感器的支持。

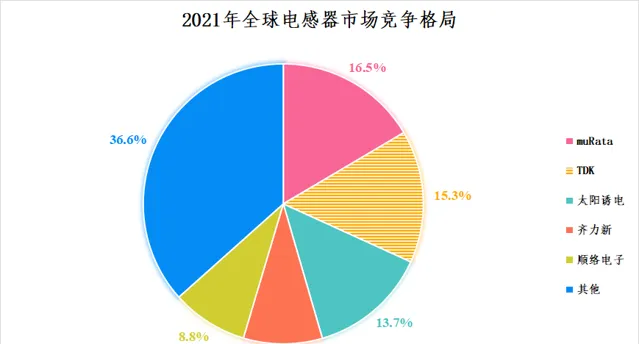

盡管電感器體積不大,但國內制造商在全球市場上的競爭力並不顯著,主導地位仍由太陽誘電、村田(muRata)和TDK等國外企業占據。

就像北方華創、中微公司在半導體裝置市場的地位一樣,電感器也迫切需要實作國產化。

順絡電子是國內少數能夠與國際巨頭競爭的企業之一,尤其在片式電感器這一細分市場,它不僅是國內市占率第一,全球也排在前三。

從產品端來看,順絡電子的產品種類繁多,電感的尺寸、感量以及套用範圍廣泛,技術水平在國內乃至全球都處於領先地位。

例如在尺寸方面,電感器向小型化發展是行業趨勢,而順絡電子是全球少數幾家具備生產最小電感器008004的廠商之一。

在一體成型電感領域,公司已與高通達成合作,產品廣泛套用於榮耀、索尼、中興通訊等品牌。

因此,公司的電感年出貨量超過千億只。

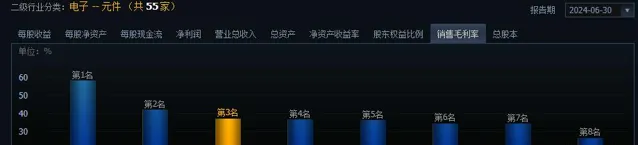

從業績端來看,順絡電子的出貨量雖大,卻非采取薄利多銷的策略。2024年上半年,公司的毛利率高達36.96%,在元件行業中排名第三。

其盈利能力在電感器細分市場上遠超同行,甚至超過了全球巨頭太陽誘電和TDK。

憑借其核心優勢,該公司展現出更高的業績彈性並能更快適應市場變化。

2022年,雖受行業周期波動導致業績下滑,該公司的下滑振幅仍小於行業平均水平,並在2023年迅速恢復。

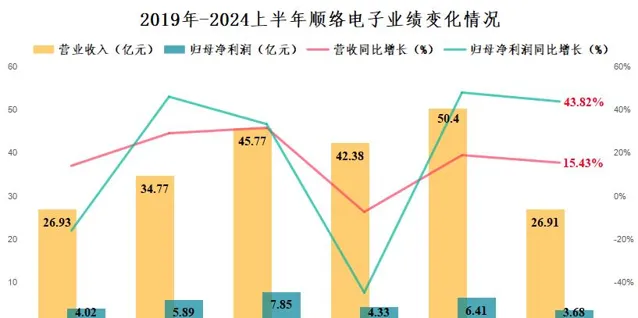

進入2024年上半年,公司繼續保持高速增長,實作營收26.91億元,年增長15.43%,凈利潤達3.68億元,同比大增43.82%。

展望未來,隨著消費電子、汽車及AI算力的共同推動,預計公司的業績將更加突出。

首先,消費電子市場的潛力未被充分挖掘。

一方面,市場正在進入補充庫存的階段。例如,中國智慧型手機在8月的出貨量達到2109.8萬部,同比增長17.7%,1-8月累計出貨量則為1.82億部,同比增長14.1%。

這表明下半年市場增速尚未放緩,增長動力依舊。

另一方面,手機制造商正不斷推出新產品和新功能以增強消費者的更新換代需求,如折疊屏、AI手機和AIPC等。

以AIPC為例,預計到2027年中國的AIPC市場規模將從2023年的175億元增長至2300億元,成長空間超過12倍。

作為消費電子必需的電感器,順絡電子的產品表現卓越,已成為華為、小米、榮耀等品牌的供應商,預計將獲得大量訂單。

其次,汽車電動化市場遠未達到飽和。

電動汽車市場是電感器的重要增量市場。電動化、智慧座艙及智慧駕駛的發展都依賴於電感的功能。一個新能源汽車所需的電感和其他磁性元件的價值是傳統汽車的6到18倍。

目前,新能源汽車的市場滲透率已超過50%,而智慧駕駛技術多在2至3級,最高可達5級,市場規模還將持續擴大。

順絡電子在汽車電感、變壓器等產品的量產和市場匯入進展順利。2024年第二季度,公司的汽車電子和儲能專用業務同比增長近90%,主要得益於汽車電感等產品的快速增長。

第三,AI算力的需求在增加。

隨著AI伺服器所需的算力規模日益增大,電路的效能要求也日趨嚴格。

與鐵氧體電感相比,一體成型電感更適合這類高效能套用環境。例如,鉑科新材因進入輝達的產業鏈而實作業績飆升。

輝達GB200伺服器的效能是其p00模型的7倍,預計未來AI伺服器的銷量和效能將持續提升。

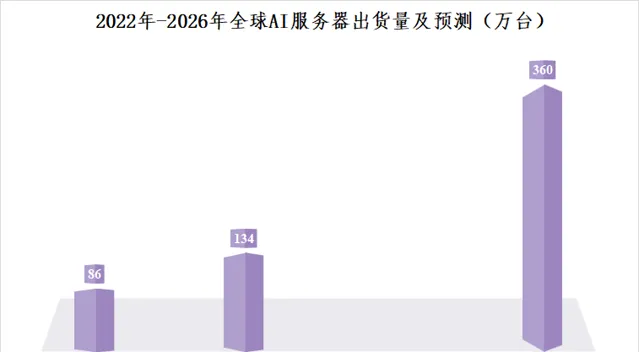

據預測,全球AI伺服器的年出貨量將從2023年的134萬台增至2026年的360萬台,年復合增長率接近40%。

順絡電子的一體成型電感廣泛套用於數據中心和AI伺服器等領域,公司正積極拓展這些市場。

盡管公司尚未具體披露數據中心客戶的詳細情況,與繫結輝達的鉑科新材相比,這一點增添了些許不確定性。

總體而言,順絡電子在片式電感市場的競爭力強勁,無論是市占率、技術還是業績,均居行業前列,獲得了543家機構的支持。

展望未來,隨著消費電子和汽車市場的進一步成熟,以及AI技術的發展,順絡電子有望在估值和業績上實作雙重增長。