數位閱讀陷入困境,閱文集團處境尷尬

數位閱讀的困境與閱文集團的挑戰

近期,閱文集團(HK:00772)釋出了2024年中期業績公告,顯示其在全產業鏈IP建設上取得了突破,推動了收入和盈利能力的提升。盡管如此,市場反應卻不如預期,股價下跌2.37%,反映出投資者對其付費閱讀業務的擔憂。如今的閱文,更像是一家依賴IP授權的影視化公司,面臨著如何在碎片化閱讀時代找到發展方向的難題。

一、熱門IP推動業績增長

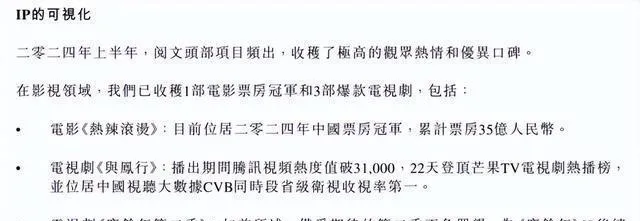

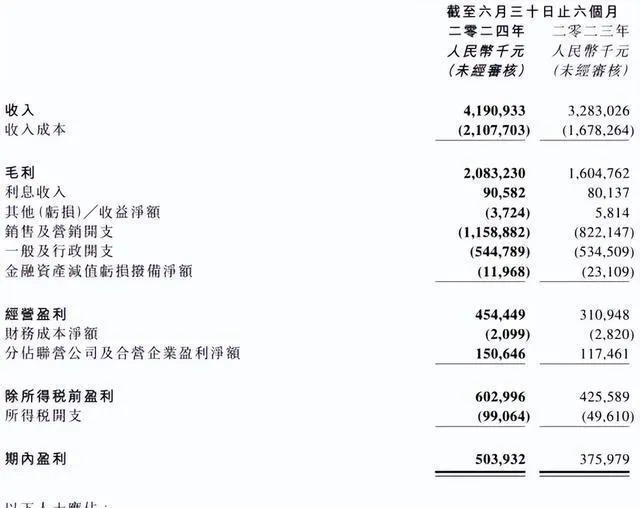

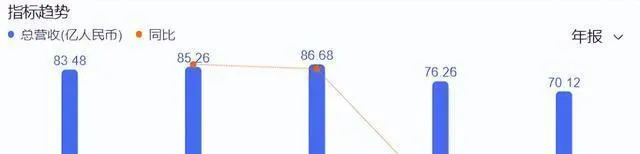

2024年上半年,閱文實作營業收入41.91億元,同比增長27.7%,凈利潤也增長顯著。其成功主要依賴於版權營運及影視化業務,相關營收達到22.51億元,增長73.3%。這些成就歸功於多個影視計畫的成功,閱文透過「爆款效應」迅速提升了IP全產業鏈的價值。然而,持續的業績增長是否能抵消未來潛在的市場風險,依然值得關註。

二、線上業務收入下滑

閱文的線上閱讀業務近年來逐漸式微,上半年線上業務收入為19.40億元,同比下降2.2%。使用者活躍度顯著下滑,尤其是付費使用者的減少,凸顯了其付費閱讀模式的局限性。在競爭對手番茄小說的強勁表現面前,閱文集團面臨著更加激烈的市場競爭。盡管其管理層堅信是核心競爭力,但消費者的付費意願似乎並未如預期增長。

三、IP營運的挑戰

盡管閱文集團對版權營運抱有信心,市場卻顯示出IP營運的復雜性與高成本。銷售及行銷支出大幅增加,凈利率下降,表明在追求增長的同時,企業承受了更大的財務壓力。此外,熱門IP的孵化不僅依賴於優秀的創作,還需在市場接受度和營運策略上做到精準把控。

四、結語

閱文集團雖然在上半年取得了一定的業績成果,但面對的挑戰依舊嚴峻。核心依然是如何在數位閱讀和IP營運之間找到平衡,持續產出優質,從而實作永續發展。未來,如何應對市場變化,增強使用者黏性,將是其發展的關鍵。