美好的十月一假期剛剛開始,卻傳來一個壞訊息:銀行存款即將面臨「一夜巨變」,銀行利率出現了顯著的調整!

這一變化對存款超過五萬元的家庭產生了深遠影響,許多人在了解後心情復雜,既有喜也有憂。

那麽,這一變化到底是什麽?我們又該如何應對?

銀行利率大改動

十月一日已至,近期銀行存款利率的波動備受關註。

自疫情爆發以來,中國銀行的存款利率經歷了多次調整,這些變化深刻影響了普通百姓的日常生活。

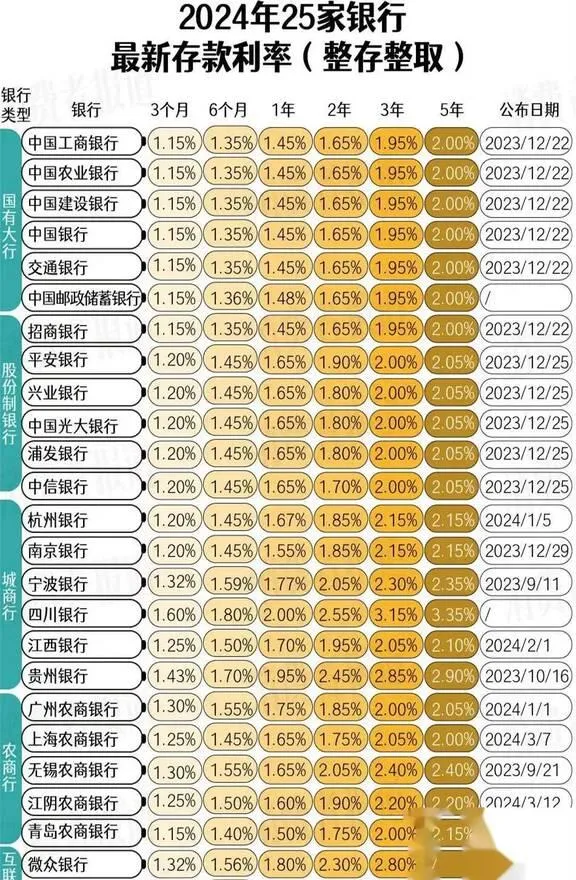

最為矚目的是三年期定期存款利率的下調,現已降至2.5%。

更加令人憂慮的是,據傳10月1日之後,定期存款利率或將繼續下調。這一訊息使得許多依賴存款利息的人倍感焦慮,尤其是那些習慣將大量資金存入銀行的家庭。

這次利率調整對存款超過5萬元的家庭產生了尤為顯著的影響。這些家庭原本指望依靠較高的存款利率來獲取穩定的報酬,如今卻不得不接受收益下降的現實。

在所有存款產品中,一年期定期存款的利率降幅最大,這對習慣於短期理財的人而言無疑是一個不小的沖擊。

許多人原本打算將閑置資金存入一年期定期存款,借此獲取較高收益,但如今他們不得不重新審視自己的理財策略。

此次利率調整對老年人群體的影響格外顯著。許多退休老人習慣於將養老金存入銀行,透過利息收入來補貼日常生活費用。

由於存款利率的下調,這部份收入將大幅減少,直接影響他們的生活品質。那些原本依靠利息收入維持較高生活水平的老人,如今可能不得不動用本金,或是尋找其他收入途徑。

利率的下調不僅會影響個人的收益,還可能對全社會的消費和投資行為帶來深遠的影響。

一方面,低利率環境可能促使一些人減少儲蓄,轉而增加消費或投資,從而在一定程度上推動經濟發展。

另一方面,銀行存款收益的下降可能會促使保守型投資者轉向其他投資渠道,從而加劇金融市場的變數和不確定性。

取錢有要求

銀行業釋出的一系列新規,不僅打破了人們慣常的存取款方式,還在某種程度上削弱了個人對自身資金的支配權,給許多人的日常生活帶來了相當大的困擾。

最引人註目的變化之一是,如今無論存款還是取款,都必須提前預約。這一規定打破了人們多年養成的習慣,令許多人感到難以適應。

過去,人們可以隨時走進銀行,輕松辦理存取款業務。然而,如今即便是最簡單的存取款操作,也必須提前與銀行預約時間。

這種變化不僅延長了辦理業務的時間成本,還讓人感受到一種被嚴密管控的氛圍。

更令人憂慮的是,一些客戶在辦理業務時反映,他們感覺自己仿佛在接受審訊。銀行員工會詳細詢問存取款的原因以及資金的來源等情況。

盡管這種做法可能是基於反洗錢等合規要求,但對於那些習慣了保護私密的客戶來說,這無疑會帶來不愉快的感受。

許多人感到,自己辛苦賺來的錢在存取時還要被詢問,這種體驗確實令人不悅。

另一條備受爭議的新規是,凡提取存款超過5萬元,需登記資金用途。此規定直接觸碰了個人對資金自由支配權的敏感點。

對於很多人而言,5萬元並不算是一個巨額數位,尤其是在購房、購車等大筆開銷中,這個金額顯得格外平常。

然而,如今每次提取這類金額時,都必須詳細說明用途,這不僅增加了業務辦理的復雜性,還讓人感到自己的財務私密受到了侵犯。

這些新規定對存款者的影響是多重的。首先,人們在管理個人財務時需要投入更多的時間和精力。

原本可以隨時辦理的簡單業務,現在卻需要提前進行規劃和安排時間。此外,這一變化可能對部份人的消費和投資決策產生影響。

由於取款流程繁瑣,一些人可能傾向於減少現金的使用,轉而更加頻繁地選擇電子支付。

從銀行的角度來看,這些新規或許是為了滿足風險控制與合規管理的要求。然而,在實際執行中,如何在遵循監管標準的同時兼顧客戶體驗,仍是銀行必須審慎權衡的關鍵問題。

有專家建議,銀行應以更靈活的方式執行這些規定,例如根據客戶的不同型別實施差異化管理策略,或進一步提升小額取款的便利性。

利率下降會帶來什麽

利率的變動在多個方面影響了不同型別的家庭,尤其是中低收入家庭受到了顯著的沖擊。

許多家庭或許不得不削減預算,放棄一些曾經能夠負擔的小型享受,從而引發生活品質的整體下滑。

然而,利率的波動對有購房需求的家庭而言可謂是一把雙刃劍。一方面,房貸利率的下調對這些家庭來說無疑是個利好訊息。

較低的利率無疑減輕了每月的還款壓力,為許多正在還房貸的家庭帶來了一定的經濟緩沖。

另一方面,存款利率的下調導致這些家庭的存款實際購買力有所降低。對於那些正處於購房儲蓄階段的家庭而言,這意味著他們需要更長的時間才能積攢到足夠的首付款,未來的購房壓力或將進一步加大。

在這一輪利率波動中,年輕家庭正面臨著獨特的挑戰。

這一群體通常處於職業生涯的初期階段,收入相對較為有限,但他們正面臨結婚、生育、購房等一系列重要的人生事件。

利率的變化打亂了許多年輕家庭原定的理財規劃。那些依賴存款利息作為額外收入的計劃可能需要重新審視,一部份人或許不得不尋求更高風險的投資方式,以彌補收入上的不足。

然而,尋找新的投資方向並不是一件容易的事。對於大多數年輕的家庭而言,他們可能既沒有足夠的投資經驗,也缺乏較強的風險承受能力。

在當前復雜多變的經濟形勢下,如何在確保資金安全的前提下獲取合理的報酬,已成為他們面臨的重大挑戰。盡管有些人可能選擇股票市場或基金進行投資,但這些領域的高風險性也使得許多人躊躇不前。

此外,利率的變化也可能對家庭的消費習慣產生影響。當收入減少時,一些家庭可能會縮減非必要的支出,並選擇更多地儲蓄。

這種行為雖然有助於保持家庭財務的穩定,但從宏觀經濟的角度審視,可能會引發整體消費需求的減少。

我們該如何破局

在當今復雜的經濟形勢和不斷調整的利率政策下,提升個人理財能力顯得格外關鍵。首先,應當學習理財知識,這可以透過閱讀相關專業書籍或向理財專家尋求建議來進行。

合理規劃存款是實作利益最大化的關鍵。透過多元化的理財方式,不僅可以有效規避通脹帶來的風險,還能夠在不同的經濟周期中獲得較為穩定的報酬。

一個切實可行的建議是,將閑置資金分散存入多家銀行並分批儲存。以10萬元存款為例,可以選擇將其中的3萬元存為1年期,另外3萬元存為2年期,余下的4萬元則可存為3年期。

這種策略既能在一定程度上釘選較高利率,同時又確保了資金的流動性。

提升金融素養是應對利率波動的長遠之計。我們必須深入了解利率變動背後的諸多因素,例如經濟增長、通貨膨脹以及貨幣政策等。

此外,密切關註國家政策導向的行業或領域也至關重要,因為這些領域通常隱藏著潛在的投資機遇。

另外,我們也應重視新興的投資途徑和金融產品。比如,部份銀行推出的結構性存款和貨幣基金等,或許能在當前的低利率環境中帶來相對較為理想的收益。

在選擇這些產品時,我們一定要仔細研讀相關條款,全面了解其潛在風險,只有這樣才能以健康合理的方式保障自己的財產安全。