最近這段時間,最熱鬧的當屬我大A。

給大家說一個段子——

國慶前: 全倉幹就完了

國慶後: 全倉幹就完了

瞧瞧,還得是咱中國語言博大精深,一句話概括了所有。

這兩天總有人問我,「牛」就這麽走了麽?

這個問題我真沒有答案,有答案的大藍和爺叔,什麽結局,你們也都看到了

但我有一個很明顯的發現,這波牛市,不少人的存款已經被消滅了……

為什麽這麽說? 接下來我給大家盤盤 。

跟大家說個真事兒:

節前那波行情上漲的時候,我一個做銷售的同事,配資入市了,那段時間他根本無心工作,看著證券帳戶每天幾萬幾萬的上漲,還幹什麽銷售。

當你嘗到了賺快錢的滋味,手裏再多的錢都不夠用,他後來幹脆把存在銀行的大額存單都提前取了出來,全投入到了股市裏,那幾天一天幾萬收益,連走路都是飄的。

最近像他這樣的人,真不在少數。

十一假期前的幾個交易日,每天交易量都幾萬億幾萬億的破新高,這些增量入市資金來自哪兒?很大一部份正是來自於股民們的存款。

圖源:網路

說一個很明顯的現象,各家銀行的大額存單,之前都一票難求,現在居然紛紛刮起了 「轉讓潮」 。

不信你去銀行App上看看,很多都出現了 年利率3%以上的 大額存單轉讓 ,有家銀行甚至出現年化高達6.9%的大額存單 。

圖源:網路

這放之前簡直想都不敢想,畢竟連2.5%的存單,大家平時都搶不到。

才短短幾天,大額存單就從之前的小甜甜,變成了如今的牛夫人……

為什麽?就是因為短期內有大量投資者,想把存單裏面的錢提出來轉戰股市,所以寧願沒到期就取出,甚至進行部份收益的讓利。

但你以為,大家只是提存款就夠了嗎?

還不夠!

很多手頭上沒有多少存款的95後和00後,也想炒股賺錢,怎麽辦?

借錢!擼網貸!

畢竟,現在銀行的信用系統非常寬松,一個普通人要擼二三十萬出來,非常容易。

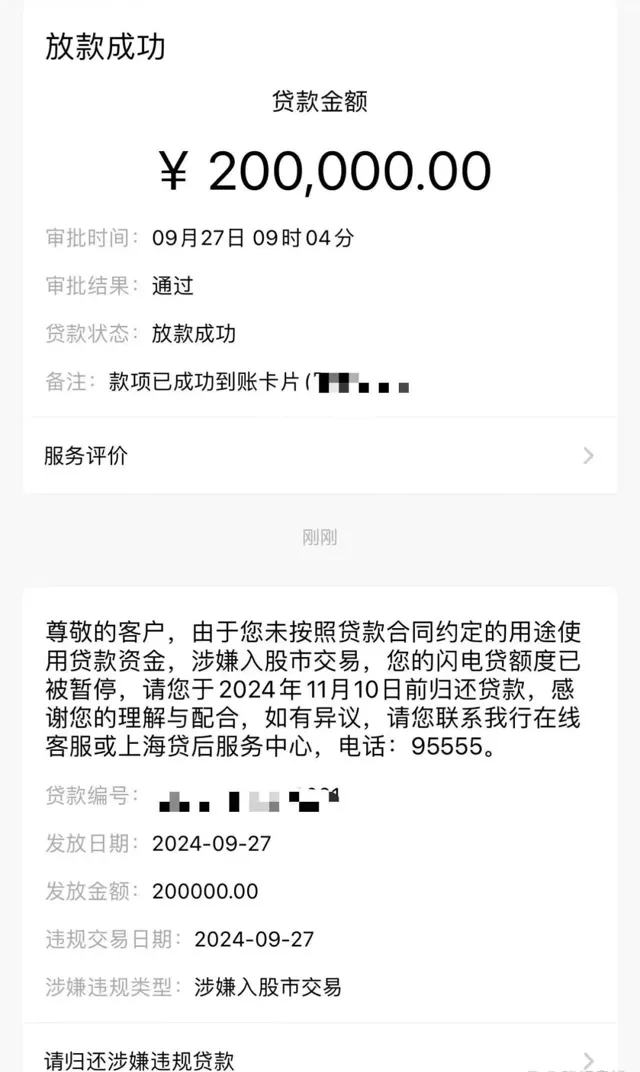

這兩天我就在朋友圈看到一個圖,有人從銀行貸了20萬炒股,後來被查出來了,銀行要求他一個月內把貸款還了……

圖源:網路

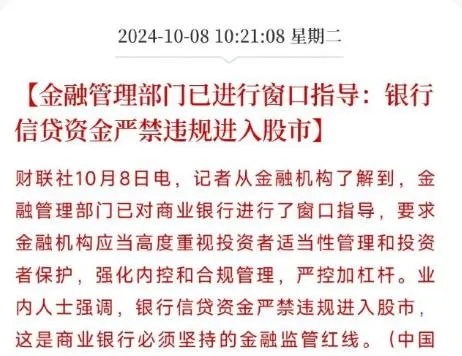

這種事太多了,搞得監管不得不出了一個公告,嚴禁銀行信貸資金違規進入股市,夠狠!

圖源:網路

當然,你以為銀行想這樣麽?絕對不想。

這裏要告訴大家一個真相: 存款太多,對上頭、對銀行來說都不是好事 。

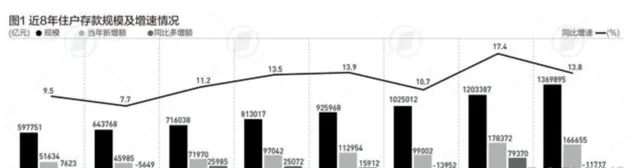

要知道,這幾年,老百姓既不投資也不消費,只知道存錢,所以居民的存款數量一直在增加。

2021年居民存款為102.5萬億,接下來三年,每年都增加十幾萬億存款,到了今年,居民存款將近150萬億,人均存款10.84萬元。

圖源:網路

存款太多,意味著錢就呆在金融系統空轉,這對經濟流通來說並不是好事。

所以你看最近上頭釋出的很多政策,核心要做的,都是要讓貨幣流通起來,讓大家的錢不只呆在銀行裏,而是放到市場上流轉起來。

現在樓市拉跨,所以就先在股市猛拉一波,讓大家把錢拿出來投資股市。

另外再說一點,銀行的存款多了,對銀行本身也是種壓力。

銀行的利潤主要來自「息差」,簡單來說,就是你存款,銀行給你利息;你貸款,銀行收你利息。這裏面的利息差,就是銀行的利潤。

現在全都往銀行存錢,這相當於銀行進貨太多,出貨太少,銀行的息差壓力越來越大,自然賺不到錢了。

所以無論是上頭,還是銀行自身,都希望減少存款。

可是當存款、貸款,從銀行源源不斷地流出,一股腦都沖向股市的時候,經濟就會脫實向虛,而且會存在系統性風險。

這種風險,可是誰都控制不了的……必須剎閘!

我猜有人要說了:只要股市能一直牛,我把存款放進股市,也沒問題啊!

那我要問你1個問題了: 誰能保證股市能一直牛下去?

更要命的是第2個問題: 其實越是牛市,普通人越容易虧錢。

為什麽?

當股票大漲,你嘗到甜頭,你就會不自覺越投越多,甚至加杠桿或者頻繁交易。

圖源:網路

說什麽控制風險,控制投入比例,科學資產配置都不抵不過賺錢帶來的荷爾蒙。

這就是人性,很少有人能戰勝。

我最近就看到很多小白加入了A股戰場,很多都是看到別人賺錢了,躍躍欲試,在對股市什麽都不懂的情況下就急著進來,甚至借錢加倉,剛進來就被割了20個點……

所以 這波存款轉移,最終造成的其實是一輪巨大的財富轉移。

那有人要問了:我沒像其他人一樣,把錢轉移到股市上,我放在銀行的錢總安全了吧?

其實這個時候,你在銀行裏的錢,也可能在「賠錢」。

前兩天,我的一個親叔叔,自己買的R2級銀行理財,一天就虧了接近5000塊,不知道的人還以為他去炒了股票。

這可好,進入股市股市虧,出了股市理財虧,怎麽算都是虧的!

為什麽會這樣?

因為他不知道股市和債市之間,其實存在一種神秘的力量。

對,就是此消彼長的關系,也是我們常說的股債蹺蹺板。

當股市表現良好時,資金可能會從債市流向股市,導致債券價格下跌,反之亦然。

我舉個例子大家就明白了,僅在國慶日後股市開盤暴漲的10月8日,全市場固收類理財產品的贖回規模就在5000億左右。

可能很多朋友不知道,銀行理財中R2級理財產品的底層,主要聚焦於債券、債券基金、貨幣市場,以及其他固定收益類金融領域,其中債券占據了很大的比重。

所以,當出現股債蹺蹺板時,資金從債市流向股市,債券價格下跌,銀行的理財也會受到直接影響,出現收益下降,甚至虧損的現象。

所以我才說,這一輪股市震蕩,無論從哪個角度講,都可能會消滅你在銀行裏的錢。

那就有人疑惑了: 現在進股市容易虧,買銀行理財也容易虧,那我還能怎麽辦?

實話實說,對普通人來說,目前最穩健的投資方式,還是往銀行存錢。

對,這裏的存錢,就只是存錢,不是買銀行理財。

圖源:網路

比如,買大額存單或者定期存單,實在不行,買點貨幣基金或者R1類的產品也可以。

因為這些錢,賺的都是確定的真金白銀,到期了都能給你。

千萬別小看「存錢」這個事,現在市場變化快,經濟環境復雜,誰也不敢保證明天是啥樣。

咱們普通老百姓,手裏有點存款,心裏就有底,遇到點啥事兒,也不至於慌得沒頭沒腦,存錢就像給自己手裏捏了個「保命符」,關鍵時刻它還有可能是你翻身的機會,你說是不是?

當然,我不是勸大家不要進入股市,或者不要進行其他理財投資。

關鍵還要看你的資金數量和資產配置。

如果你有一些閑錢,看好市場,也可以投入一些資金做筆投資。

就算虧錢了,這也是一門你遲早要學習的人生課題。

但千萬要記住,你要讓虧掉的每一分錢都產生價值,成為你在未來賺到錢的學費。

如果你是普通打工人,沒有源源不斷的財富,沒有像巴菲特一樣能投資公司的無限子彈,擁有的只是辛苦打工賺的血汗錢,請你一定慎重對待你的每一筆投資,不要跟著平台熱搜和大眾情緒走,而是擁有自己的認知和判斷。

有句話說得對:先求「不敗」,然後求勝。

*「毯叔盤錢」所有內容系個人觀點,僅以交流個人想法和分享知識為目的,不構成任何投資建議或參考。市場有風險,投資需謹慎,請讀者結合個人財務狀況,獨立決策。