「5.17樓市新政」推出十天後,上海終於出手了。

5月27日,上海市住房城鄉建設管理委、市房屋管理局、市規劃資源局、市稅務局等四部門聯合印發【關於最佳化本市房地產市場平穩健康發展政策措施的通知】(以下簡稱【通知】),對樓市限購、住房信貸、「以舊換新」等9項市場熱議政策做出最佳化調整。

其中,上海首套住房貸款利率下限調整為LPR(貸款市場報價利率)基礎減少45個基點(調整後,5年期以上房貸利率下限由此前的4.1%下調為3.5%);首套住房最低首付比例從30%降為20%;非滬籍單身人士購房區域,擴大至外環內二手住房。

同時,上海還取消了離婚限購政策,調整了住房贈與規定,非本市戶籍購房社保年限也由5年縮短為3年。

上海成為「5.17」樓市新政後率先出台重磅樓市政策的一線城市。(圖源:圖蟲創意)

上海成為「5.17」樓市新政後率先出台重磅樓市政策的一線城市。(圖源:圖蟲創意)

據了解,【通知】將於2024年5月28日起施行。由此,上海成為「5.17」樓市新政後,率先出台重磅樓市政策的一線城市。

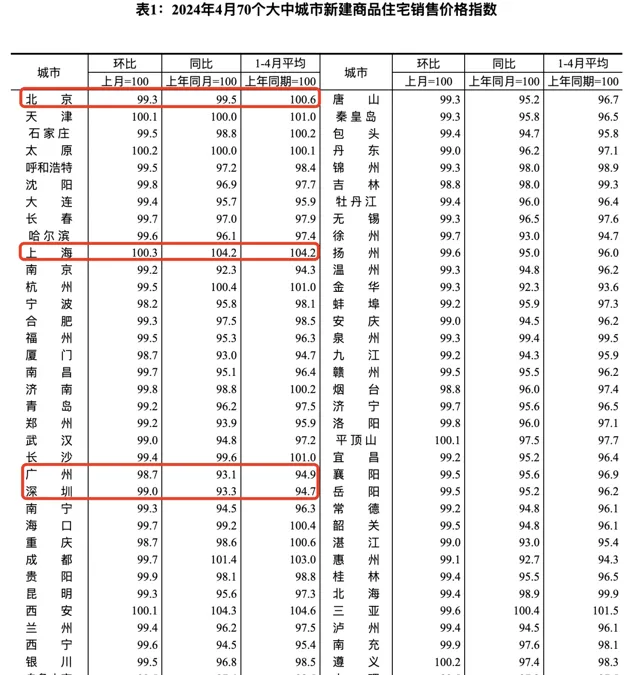

事實上,上海是當前全國範圍內少有的房地產相對平穩的城市,在今年4月份的70城房價排行榜中,上海新房價格更是領漲全國。

而市場需要較為強勁上海,為何在4個一線城市中率先推出「重磅政策」?接下來,北京、深圳、廣州是否會跟進以及何時跟進?房貸利率普遍下調下,存量房貸又是否有望迎來最佳化調整?

二手房壓力推動

事實上,在「5.17最強樓市新政」後,全國已有包含武漢、長沙、西安、合肥等重點城市在內的120多個城市,出台了降低房貸首付比例、取消房貸利率下限等重大利好政策。不過,在上海之前,作為中國樓市風向標的4個一線城市均未跟進。

而本輪,上海在一線城市中率先「出手」,多少有些超乎市場預料。

從房地產數據來看,在當前全國房地產行業下行的大背景下,即便是作為樓市標桿的一線城市,也少有能「獨善其身」,而上海恰恰走出了不同的行情。

根據國家統計局數據,2024年1—4月份,全國房地產開發投資30928億元,較去年同期下降9.8%。同期,廣州房地產開發投資下降4.4%,北京則下降了1.3%。反觀上海,則在去年同期增長29.9%的基礎上,再度保持了8%的高增速。

更直觀的比較來自於城市房價。

根據國家統計局最新釋出的70城房價數據,今年1-4月,北京新建商品住宅平均銷售價格僅同比增長0.6%,廣州、深圳更是分別下跌了5.1%、5.3%。上海則仍保持著4.2%的增長,在4個一線城市中保持領先。

2024年1-4月,上海新建商品住宅平均銷售價格增幅出現領先。(圖源:國家統計局官網)

2024年1-4月,上海新建商品住宅平均銷售價格增幅出現領先。(圖源:國家統計局官網)

北上廣深四個一線城市中,上海為何在新建商品住宅銷售價格穩定增長,市場預期基本向好的情況下,出台重磅政策穩定樓市?

「有未雨綢繆的打算。」在中指研究院上海高級分析師陳炬蘭看來,與此前的「漸進式」放松政策不同,本次上海政策調整針對性更強、力度更大、涉及範圍更廣。而此舉一方面是順應和貫徹「5.17」國家政策部署,另一方面也是調整供應及刺激需求,更好地引導市場預期。

陳炬蘭告訴時代財經,盡管今年以來,上海樓市表現相對亮眼,但並非毫無壓力。監控數據顯示,自2024年1-4月,上海商品住宅(不含保障房)成交面積出現較大降幅,特別4月份後,上海市場熱度出現下降跡象。而本次政策出台,能在一定程度上刺激購房需求,增強市場信心。

上海統計局的數據也顯示,1-3月,上海住宅銷售面積為322.57萬平方米,較1-2月數據增長了153.88萬平方米。但到了1-4月,住宅銷售面積為418.75萬平方米,僅增長96.18萬平方米,增量出現較大下滑。

與此同時,與新房房價的相對堅挺不同,上海二手房價格面臨較大下行壓力。統計數據顯示,自2023年9月後,上海二手房價格已連續7月走低。今年1-4月以來,上海二手房平均價格更是同比跌去了6.3%。

「新政將對二手房市場帶來極大支持,」廣東省住房政策研究中心首席研究員李宇嘉向時代財經表示,上海「老破小」掛牌較多,去化壓力大,導致置換需求大。

在他看來,上海本輪樓市政策中,無論是對非滬籍相關人士限購政策的放開,亦或是支持企業購房用於職工租住,均對推動上海市二手房庫存去化,穩定二手房交易價格,促進二手房交易和帶動新房交易具有極大的作用。

存量房貸或將迎來調整

在4個一線城市中,樓市較為穩企的上海已率先出台了重磅措施,接下來北京、深圳、廣州是否會跟進?若是,又將何時跟進?

對此,上海易居房地產研究院研究總監嚴躍進向時代財經表示,北京、深圳、廣州三個一線城市的房地產業仍有提振空間,在上海率先落地中央「5.17」樓市新政後,剩余三個一線城市有望在本周內跟進。

「而作為風向標的一線城市樓市政策的進一步松動,也將帶動其他城市推出更大利好政策。」嚴躍進說。

「上海之後,其他城市出台再大力度政策都已不再稀奇。」廣州中原計畫部總經理黃韜告訴時代財經,「5.17」樓市新政前,包括一線城市在內的諸多城市,都已經漸進式的推出了諸多較為重磅的利好政策。

「如今,本就需求較旺的上海等一線城市又開始對市場頗為關心的限購、首付比例、房貸利率等問題做出了最佳化,競爭壓力下,周邊其他城市力度有繼續加大的動力。」

從當前市場反映來看,與「真金白銀」直接掛鉤的房貸利率是最受關註的利好政策之一。而在全國各城市普遍下調房貸利率的情況下,未來各城市的存量房貸又是否會迎來最佳化調整?

「存量房貸也可能會迎來調整。」李宇嘉認為,新增房貸利率下限的下調,會導致增量和存量房貸利率差擴大。而無風險理財利率未來有可能繼續下降,這會導致居民提前還貸趨勢繼續存在。

不僅如此,李宇嘉還表示,當前上海等部份城市的首付和房貸利率下限仍保留有政策空間。未來,如果房地產走勢不及預期,首付和利率將可能迎來再度下調。

不過,上海中原地產市場分析師盧文曦對此有不同看法。盧文曦告訴時代財經,作為銀行最優質、最穩定的業務之一,存量房貸的調整事關銀行利潤,在當前經濟形勢下,可能需要更為強大的力量才能推動。

嚴躍進也同樣認為,盡管當前已事實上形成了貸款差異,但在存量房貸已有過一次調整的情況下,未來更多需要依靠LPR的重新定價,以及等待全國範圍內的宏觀調整。「存量房貸只能稍安勿躁。」