【1.氟化工:產品種類眾多,中國為最大產銷國】

氟化工的產品種類可不少,下遊的套用範圍也很廣。氟化工呢,就是指生產含氟產品的所有工業,它屬於化工行業裏的一個分支。氟在自然界中是化學性質最活潑的元素之一,存在於多種多樣的有機物和無機物裏。氟化工的產品和材料有很多種,主要能分成無機氟化物和有機氟化物兩類。無機氟化物就是含氟元素的非碳氫化合物;有機氟化物主要包含含氟高分子材料、含氟制冷劑、含氟精細化學品這三大類。含氟化學品通常穩定性比較好,所以在汽車、軌域交通、制冷、國防軍工這些傳統領域,還有新能源、新材料、光伏等新興領域都被廣泛套用。

咱國家已經發展成全球最大的氟化工產銷國了。咱國家的氟化工最開始是被鋁工業帶動起來的,是從無機氟化鹽起步的。1954年3月,撫順鋁廠建成投產了中國第一個氟化鹽車間,這就是咱國家氟化工產業的開端。從1954年到改革開放前的二十多年裏,中國第一套氟制冷劑裝置和第一套聚四氟乙烯(PTFE)裝置先後投產,氟化工產業就慢慢建立起來了。改革開放之後,中國各種氟化工產品的生產技術有了很大的進步。到了90年代,中國氟化工從以軍工為主轉變成以民用為主,開始走上自主開發和引進技術相結合的發展道路。進入21世紀,中國氟化工從「陪跑」「跟跑」變成了「領跑」,產業得到了高速發展。現在,中國已經有了包括無機氟化物、氟碳化學品、含氟聚合物、含氟精細化學品、氟材料加工等在內的完整氟化工產業鏈,年產值超1000億元。中國已經是全球最大的氟化工生產和消費國了。

【2.螢石:氟化工起點,戰略性資源或迎價值重估】

螢石是氟化工產業鏈最開始的一環。螢石也叫氟石,它主要是由氟化鈣(CaF2)構成的。螢石是地球上氟含量很高的礦物,在巖漿、沈積、熱液等好多地質條件下都能形成,分布的範圍挺廣,儲量也大。螢石是現代化學工業裏氟元素的主要來源。螢石及其下遊產生的很多產品構成了種類超多、規模很大的氟化學工業,像含氟高分子材料、制冷劑、含氟精細化學品這些。

全球的螢石資源儲量分布不均衡,中國排在第二位。美國地質調查局(USGS)釋出的【Mineral Commodity Summaries 2022】(【2022年世界礦產品摘要】)顯示,到2021年底時,全球螢石總儲量是3.2億噸(以CaF2計算)。墨西哥、中國、南非、蒙古的螢石儲量在世界上排前四位,分別是6800萬噸、4200萬噸、4100萬噸、2200萬噸,在全球螢石儲量裏所占的比例依次為21.25%、13.13%、12.81%、6.88%。

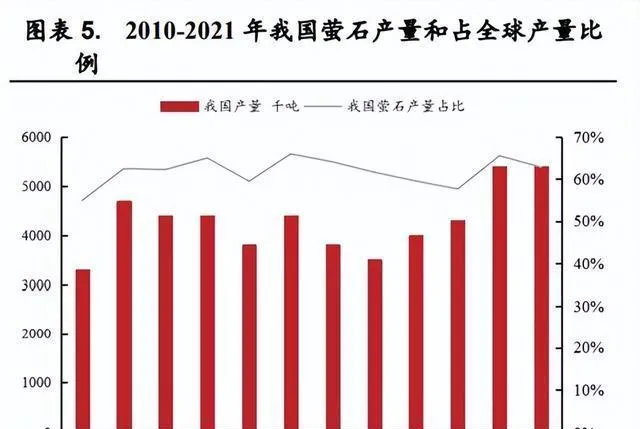

中國是全球螢石的主要生產國,儲采比遠低於世界平均水平。2010 - 2021年期間,中國螢石產量從330萬噸增長到540萬噸,年均復合增長率是4.6%,在全球螢石產量裏占的比例從54.91%提高到62.79%,所以中國是全球螢石主要生產國。不過在2021年,中國螢石資源的儲采比(就是儲量和開采量的比例)只有7.78,比全球平均儲采比37.21低很多。中國螢石有被過度開采的風險。

中國有很多單一礦山,可儲量不多,開發程度還挺高的。螢石礦包括單一型礦床和伴生型礦床這兩種。伴生型礦床呢,就是主礦體裏還伴有其他有用的礦物、組分、元素,開采的時候得進行加工選別。到2018年的時候,中國主要的螢石礦床大概有230處,其中單一型螢石礦有190處,在總礦床數裏占82.6%;共伴生型礦床有40個,占17.4%。中國單一型螢石礦床數量雖然不少,但是單個礦床的儲量小;伴生礦數量少,儲量卻大,不過資源品質不太好。根據中國礦業聯合會螢石產業發展委員會的調查,到2018年底,中國保有氟化鈣資源量是28255萬噸,這裏面共伴生型礦床和單一型礦床的占比分別是68.5%和31.5%。中國單一型礦床螢石資源每年要消耗氟化鈣610萬噸,開發程度很高。

中國制定了各項政策來保護螢石資源。2003 - 2008年期間,中國螢石出口的優惠政策在逐步減少,2003年以前是退稅13%,到了2008年就變成征收15%的關稅了。接著,中國從生產方面開始限制螢石的產量,2010年工信部定了準入的標準,嚴格控制新企業進入這個行業,還提高了露天開采的回采率。2016年,螢石被納入中國的「戰略性礦產名錄」。2020年工信部對強制性國家標準【螢石行業生產技術規範】進行修訂,螢石行業準入的標準進一步提高了,以後新增的產量也會有限。

中國已經變成螢石凈進口國了。在進口這塊兒,2017 - 2021年期間,中國螢石進口量漲了不少,從16.23萬噸一路漲到78.15萬噸,不過2021年稍微降了點兒,變成66.80萬噸了。蒙古是中國螢石進口的主要來源地,2021年的時候,從蒙古進口的螢石占比能達到70.8%。出口方面呢,2017 - 2021年,中國螢石出口整體是波動下滑的狀態,從2017年的33.68萬噸一直降到2020年的17.59萬噸。中國就從螢石凈出口國變成凈進口國了。2022年1 - 10月,中國螢石累計出口量是40.41萬噸,比2021年要多一些,主要是因為國外有部份礦山停產了,國外的客戶就轉頭找中國的廠商買螢石,這就把螢石的出口量給拉高了。

螢石下遊主要的消費領域現在是氫氟酸和氟化鋁。百川盈孚的數據顯示,2021年螢石下遊主要消費領域也是氫氟酸和氟化鋁,其中氫氟酸占比56.33%,氟化鋁占比24.80%,冶金、建材和其他套用占比分別是8.63%、8.09%和2.16%。電子級氫氟酸、含氟鋰電材料和多種含氟聚合物屬於新興領域,這幾年這個行業發展得很快,需求量有望一直增加。

螢石價格進入上行區間了,這是因為供給在縮減,需求卻很旺盛。從供給這頭來看,國內外整體供給都在減少。2022年起,國內因為舉辦大型會議、疫情不斷反復、安全管控等好多因素,礦山開采開工率一直很低;國外呢,有些礦山因為安全事故停產了,這樣一來供給也就減少了。國外的客戶就轉頭找咱們國家的廠商買螢石,中國螢石出口量就大幅提高了。再看需求這邊,制冷劑行業又景氣起來了,含氟聚合物產能也在快速擴張,需求形勢一片大好。螢石的供需狀況變好了,所以從今年開始價格就往上走了。據百川盈孚的數據,到2022年12月16日的時候,螢石97濕粉和97幹粉的市每場平均價,分別是3262元/噸和3462元/噸,跟2022年4月初比起來,分別漲了28.37%和28.65%。估計以後螢石新增的產能不會太多,在下遊需求很旺的推動下,螢石很可能迎來長時間的景氣期。

【3.氫氟酸:氟化工中間體,下遊套用廣泛】

3.1. 無水氫氟酸:產能在穩步提升,競爭格局較為分散。

氫氟酸在氟化工行業裏是極為重要的中間體。無水氫氟酸也叫AHF,看起來是無色還發煙的液體,這是個用途特別廣的化工產品。氟化工行業裏,無水氫氟酸是最重要的中間體,從螢石制取含氟化學品時,差不多都得有制備氫氟酸這個步驟。它的上遊是濃硫酸和酸級螢石粉(螢石粉裏CaF2純度≥97%),下遊包括含氟制冷劑、含氟高分子材料、含氟精細化工、無機氟這些。

這幾年,咱們國家的無水氫氟酸產能一直在穩穩地往上走。從產能來看,在2017年到2021年這段時間裏,咱們國家無水氫氟酸的產能從202.9萬噸漲到了252.9萬噸,這幾年的年均復合增長率能達到5.7%呢。到2022年10月的時候,咱國家無水氫氟酸的產能達到了285.9萬噸,跟去年同期相比,增長了14.4%。再看產量這邊,2018年之後,咱們國家氫氟酸的產量是有波動的,2021年的產量是165.04萬噸,這個產量和2018年差不多。2022年1月到10月,咱們國家無水氫氟酸的產量是142.9萬噸,跟去年同期比,增長了7.41%。以後要是有新的產能不斷釋放出來,那無水氫氟酸的產量估計也會穩步增加的。

無水氫氟酸的市場分布比較分散。根據百川盈孚的數據以及各公司的公告,在2022年6月的時候,中國無水氫氟酸的產能是280.9萬噸。東嶽集團的產能有21萬噸,占了7.5%,排在第一位。三美股份、飛源化工、甕福集團的產能分別是13萬噸、12萬噸、11.5萬噸,占比分別為4.6%、4.3%、4.1%。青海西礦同鑫和巨化股份的產能都是10萬噸,占比為3.6%,整體市場格局比較分散。無水氫氟酸在下遊主要是被制冷劑和含氟聚合物消費。2021年,在中國無水氫氟酸的下遊消費瑞,制冷劑和含氟聚合物分別占37.12%和13.50%,含氟精細品、氟化鹽和六氟磷酸鋰的占比分別是12.34%、11.11%和3.70%。現在中國的含氟聚合物和含氟電解質鋰鹽發展得很快,以後消費占比有希望提高。

3.2. 電子級氫氟酸:技術方面的壁壘比較高,國內產品替代進口正在加速。

電子級氫氟酸在光伏和積體電路領域用得比較多,國產替代的空間很大。電子級氫氟酸也叫高純度氫氟酸,氫氟酸是很少見的能和SiO2起反應的酸類濕電子化學品,就因為這樣,電子級氫氟酸在積體電路、太陽能光伏、液晶顯示器這些領域套用很廣泛。氫氟酸的純度和潔凈度不一樣,套用的領域也不一樣。現在判斷電子級氫氟酸的純度是按照國際SEMI標準來的,從低到高有G1 - G5這五個等級,等級越高的氫氟酸,技術方面的門檻就越高。

光伏和半導體行業發展得特別快,這就使得電子級氫氟酸的需求增加了。在光伏這塊兒,2012年到2021年期間,咱們國家光伏新增裝機量從3610百萬瓦漲到了52985百萬瓦,平均每年的復合增長率達到了34.8%。現在全球都覺得發展可再生能源是個好事兒,所以光伏行業很可能會一直快速發展下去。在半導體方面呢,按照國際半導體產業協會(SEMI)給出的數據,2021年全球半導體裝置的市場規模是1026億美元,跟去年相比增長了44%。在5G、智慧穿戴裝置這些新領域的帶動下,半導體市場很可能會有比較大的增長。

好些國內企業的電子級氫氟酸達到了G5級別,國產替代或許會加速呢。以前啊,因為技術壁壘挺高的,中國濕電子化學品的主要產能大多是G2、G3產品,G5產品大多得靠進口。經過這麽多年發展,技術實力也在不斷變強,國產氫氟酸的品質一直在提高,都達到國際一流水平了。2022年5月的時候,多氟多公布訊息說,他們公司的電子級氫氟酸產品正式成了台積電的合格供應商。現在呢,多氟多那個年產3萬噸超凈高純電子級氫氟酸的計畫正在穩步進行,公司打算到2025年的時候,讓電子級氫氟酸的年產能達到10萬噸。另外啊,凱聖氟化學、興力電子和濱化股份的電子級氫氟酸產品也都達到G5級別了,這樣一來,國產替代有望加快速度。晶瑞電材、福建三鋼等企業也有一定的電子級氫氟酸產能。

【4.制冷劑:產品持續叠代,需求穩步增長】

制冷劑能憑借壓力與狀態的改變來吸收和釋放熱量,它是能量轉換的介質。制冷劑這種物質是熱機裏用來輔助實作能量轉換的介質,在空調、冰箱等方面用得比較多。拿家用空調來說,空調變冷的時候,溫度高、壓力大的氣態制冷劑在冷凝器(也就是室外機)散熱之後,就變成溫度低、壓力大的液態制冷劑了,接著進入蒸發器(室內機)。因為制冷劑經過膨脹閥到達蒸發器後空間一下子變大了,壓力變小了,液態的制冷劑就會變成氣態,並且吸收很多熱量,再經過壓縮機以後又變成溫度高、壓力大的制冷劑,然後開始新的一輪迴圈。

4.1. 二代制冷劑:用量不斷減少,套用方向發生轉變

二代氟制冷劑的使用量正在削減。HCFCs比CFCs對臭氧層的破壞要小一些,不過隨著大家環保意識的提高,HCFCs對臭氧層的破壞也不能被小看了。按照【蒙特婁協定書】的淘汰規定,咱們國家得在2025年把HCFCs的使用量削減到基線水平的32.5%,到2030年削減97.5%,只留下用於冷凍和空調維修的那部份。而作為化工產品原材料的HCFCs生產量,是不受這個協定限制的。

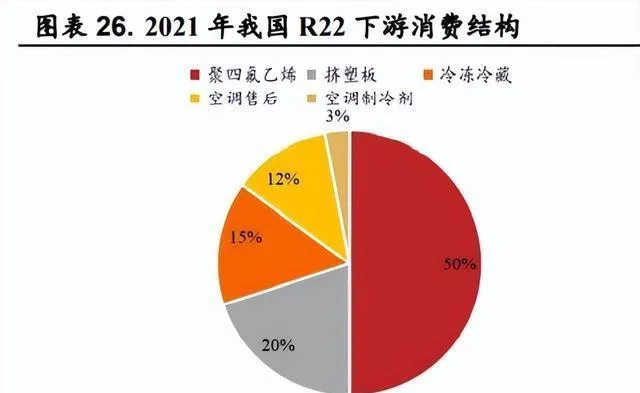

二代制冷劑在主要套用領域上漸漸轉變成化工品原料了。拿R22來說,在中國,聚四氟乙烯(PTFE)已經是R22下遊主要的套用領域了,2021年的時候占比達到50%,而空調新裝機消費的占比只有3%。再看R142b,2021年的時候,聚偏氟乙烯(PVDF)在中國R142b下遊消費瑞占了50%,這是它的主要套用領域,制冷劑R143a和發泡劑的消費占比分別是25%和20%。

4.2. 三代制冷劑:配額爭奪快要完事了,前景有望變好。

在未來很長一段時間裏,三代氟制冷劑會是主流制冷劑。現在,中國處在三代氟制冷劑(HFCs)替代二代氟制冷劑(HCFCs)的階段。按照【〈蒙特婁協定書〉吉佳利修正案】的要求,中國屬於第一組開發中國家,要以2020年到2022年HFCs使用量的平均值為基準,在2024年把HFCs的消費和生產凍結在這個基準值,2029年削減10%,到2045年之後把HFCs的使用量削減到基準值的20%以內。目前四代氟制冷劑的成本比第三代高很多,而且國外掌握著很多相關專利,所以我們覺得在未來很長一段時間內,第三代氟制冷劑會是主流制冷劑。

三代氟制冷劑的配額爭奪快要結束了。因為2020 - 2022年的生產和銷售情況會是以後國家分配HFC配額的根據,所以這些年國內的制冷劑廠商們一個勁兒地擴大生產,甚至打起價格戰,寧可虧本也要搶市場份額,這就使得三代氟制冷劑市場上供大於求,行業生態受到影響。HFC基線年就要完了,中國三代氟制冷劑產能持續擴大的階段也差不多到頭了。2021年的時候,生態環境部和國家發改委一起發了個【關於嚴格控制第一批氫氟碳化物化工生產建設計畫的通知】,通知說從2022年1月1日起,各地不能新建、擴建那些用作制冷劑、發泡劑等受控制用途的HFCs化工生產設施(副產設施不算),不過環境影響報告書(表)已經透過審批的可以除外。

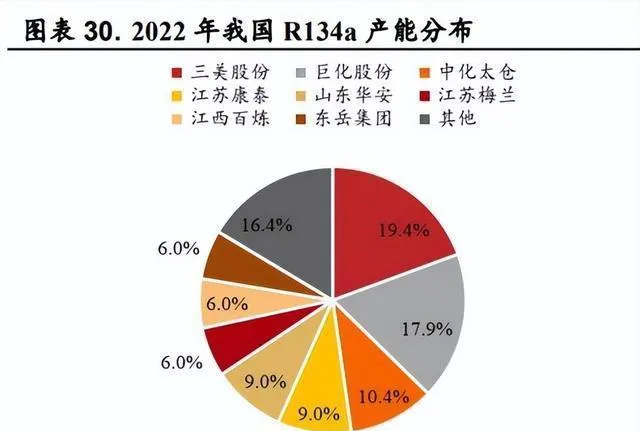

制冷劑這個行業,市場的集中度挺高的。就拿R125和R134a來說吧。R125呢,到2022年9月的時候,咱們國家的R125產能是34.2萬噸,產能排名前三的是東嶽集團、三美股份和巨化股份,它們的產能占比各是17.5%、15.2%、11.7%,這三家加起來的CR3達到了44.4%。再看R134a,截至2022年9月,R134a的產能是33.5萬噸,產能排前三的是三美股份、巨化股份、中化太倉,產能占比分別是19.4%、17.9%、10.4%,這三家的CR3達到了47.7%,所以說這個市場的集中度是比較高的。

空調和車用空調是三代氟制冷劑的主要套用領域。拿主要的三代氟制冷劑R32和R134a來說,在R32這塊兒,據百川盈孚的數據,2021年在中國R32的下遊消費領域裏,空調變冷劑占了70%。R134a方面呢,2021年,汽車制冷劑和氣霧劑(汽車後市場)在中國下遊消費中分別占50%和25%,加起來占比達到75%。家用空調需求的增長會帶動三代氟制冷劑需求的增加。這些年中國家用空調產量一直在穩步上升。按照Wind的數據,中國家用空調產量從2012年的1.33億台漲到了2021年的2.18億台,年均復合增長率是5.7%;2022年1 - 10月,中國家用空調產量是1.90億台,同比增長4.8%。現在國內經濟還是在持續復蘇的狀態,空調產量很可能會繼續往好的方向發展,從而拉動三代氟制冷劑需求的提升。

維修用制冷劑的需求會因為存量市場增長而提高。空調這塊兒,在2013年到2021年期間,咱們國家城鎮居民每百戶擁有的空調數量從102.20台漲到了161.70台,平均每年的復合增長率大概是5.9%;農村居民每百戶的空調擁有量從29.8台漲到了89台,年均復合增長率差不多是14.7%。汽車方面呢,到2022年三季度末的時候,中國汽車的保有量是3.15億輛,跟之前比增長了6.06%。現在咱們國家空調和汽車的保有量一直在穩步上升,存量維修和替換市場對制冷劑的需求量也在不斷增加。

4.3. 四代制冷劑:主要用於車用空調,要推廣開來還得花些時間。

第四代制冷劑的效能目前主要在車用空調方面發揮作用。第四代氟制冷劑大多是HFOs(含氟烯烴)這類的,能進一步減少溫室效應數值,現在還沒有大規模投入使用。當前的主要產品是HFO - 1234yf,生產的廠家有美國科慕、美國霍尼韋爾、常熟三愛富、巨化股份、日本旭硝子、法國阿科瑪等。HFO - 1234yf主要用在汽車空調上,它的分子量、密度以及臨界點和HFC - 134a差不多,而且沸點比較低,在常溫下飽和蒸汽壓比較高,所以HFO - 1234yf能直接充註到現有的HFC - 134a移動空調系統裏,轉換起來挺方便的。還有,HFO - 1234yf在大氣裏的壽命就10 - 12天,GWP是4,對環境基本沒什麽影響。現在歐美國家已經慢慢淘汰車用的三代制冷劑R134a,換成R1234yf和R744了。在中國呢,因為它成本高,而且三代制冷劑的使用量還沒開始削減,所以HFO - 1234yf還沒有大規模推廣。

【5.氟化鋁:電解鋁助熔劑,存在需求反轉預期】

鋁錠品質的提升和生產成本的降低可以靠鋁用氟化鹽來實作。鋁用氟化鹽大體上有無水氟化鋁、冰晶石這兩種。無水氟化鋁的原料是無水氫氟酸和氫氧化鋁。在制備電解鋁的時候,氟化鋁是助熔劑,它能讓電解質在電解鋁過程中的熔化溫度降下來,還能提升導電率,對電解質分子比進行調整,減少鋁電解生產時的水解損失,這樣一來,鋁錠品質就上去了,生產成本也下來了。

電解鋁的需求穩穩地增加了,這就讓氟化鋁的需求也跟著提高。看看中國電解鋁表觀消費量就知道了,2017年到2021年期間,中國電解鋁的消費量總體上是增長的。特別是從2020年開始,因為新能源汽車發展起來了,車用鋁材的用量大大增加,這就促使電解鋁的消費量一個勁兒地往上走。2020年和2021年,電解鋁的表觀消費量同比分別增長了8%和5%。大部份氟化鋁都用在電解鋁的生產裏,所以電解鋁需求變好了,氟化鋁的需求也會跟著變好。

電解鋁的庫存現在處於2018年以來的歷史最低點,需求說不定就要開始好轉了。百川盈孚的數據顯示,咱們國家的電解鋁庫存是2018年以來最少的時候。到2022年12月16日的時候,中國電解鋁工廠的庫存有6.68萬噸,和去年同期比少了58.03%;市場上總的庫存是50.97萬噸,同比減少了44.76%。隨著國內穩定經濟等相關措施的推出,終端需求變好會讓電解鋁的需求恢復。庫存這麽低的情況下,電解鋁很需要補充庫存,氟化鋁的需求可能就要開始好轉了。

【6.含氟聚合物:材料種類眾多,發展前景廣闊】

含氟高分子材料效能特別好,種類也很多,套用的範圍相當廣。含氟高分子材料是含氟原子的單體經過均聚或者共聚反應制成的材料,因為C - F鍵很短,而且鍵能非常高,所以含氟高分子材料在化學和物理性質上一般都比較穩定,有好多優異的效能。含氟高分子材料有各種各樣的種類,特性也都不一樣,在汽車、化工、電子電氣、工程、醫療這些領域都能找到合適的材料。據永和股份公司公告稱,現在PTFE、PVDF、FEP是含氟高分子材料裏最主要的產品,在全球含氟高分子材料市場套用量中占了90%。

6.1. PTFE下遊有很多套用,主要是石化機械方面的。

TFE是含氟材料裏套用最廣的。PTFE呢,就是聚四氟乙烯,大家都管它叫「塑膠王」。PTFE和PE的結構式挺像的,不過PE所有的氫原子在PTFE裏都被氟原子取代了。氟的電子密度大,那些緊緊挨在一起的氟原子之間會互相排斥,這就使分子鏈的構象成了螺旋體結構。而且氟原子的直徑大,這樣就能把PTFE的碳鏈骨架保護得很好,PTFE也就有了很棒的化學穩定性和不少其他的優秀效能。

PTFE的套用場景很廣泛。在石油化工領域,和橡膠、金屬這些材料比起來,PTFE耐腐蝕性好,耐高低溫效能也不錯。所以呢,在那些環境惡劣,橡膠、金屬沒法用的地方,PTFE能長期使用,像排氣管、蒸汽管、高中低壓管道、閥門、石棉墊片等都是它的具體產品。還有啊,PTFE的介電常數低,訊號傳輸的時候損耗特別少,這就能用在5G高頻傳輸方面了。在防塵、過濾、醫療這些方向上,PTFE的表現也挺好,套用前景很廣闊呢。

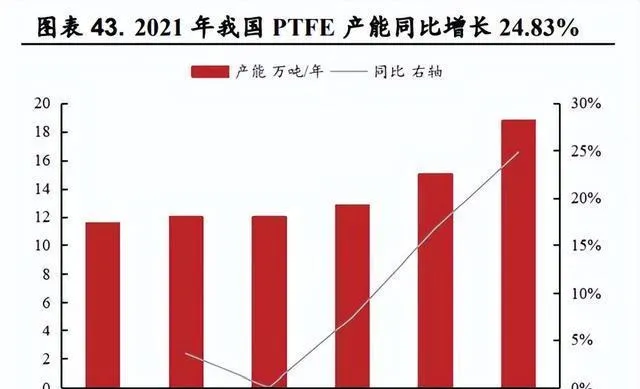

這些年,咱們國家的PTFE產能和產量一直在穩步增加。產能這塊兒,在2016 - 2021年期間,中國PTFE產能從每年11.6萬噸漲到了18.8萬噸,年均復合增長率是10.14%。2021年的時候,產能同比增長了24.83%,占全球PTFE產能的60.84%,中國已經變成全球PTFE的主要生產國了。產量方面呢,2016 - 2020年,中國PTFE產量從7.20萬噸增長到12.15萬噸,年均復合增長率達到13.96%,2020年同比增長了38.51%。PTFE主要用在石油化工和機械領域。2020年,中國PTFE下遊消費領域有石油化工、機械、電子電器、輕工、紡織、航空航天等,其中石油化工和機械是主要的消費領域,占比分別是33%和24%,電子電器、輕工、紡織的占比分別為12%、10%、9%。

PTFE的介電效能特別好。湯陽在【聚四氟乙烯在5G通訊領域的套用進展】裏提到,不同頻率的電磁波內容不一樣,用途也不同。和4G通訊比起來,5G通訊技術國際上主流的通訊頻率更高,達到了28GHz。電磁波頻率越高,波長就越短,繞射能力就越差,傳播的時候電磁波衰減也更大。所以,5G通訊的電磁波覆蓋能力和傳輸訊號強度比4G通訊下降得厲害多了,對傳導材料的要求也更嚴格。PTFE是常用材料裏高分子材料中介電常數最低的,它的介電損耗因子才0.0004,在覆銅板裏介電效能特別優異。

5G發展得特別快,很可能讓PTFE的需求不斷增加。這幾年中國5G發展迅猛。到2022年9月底的時候,中國移動和中國通訊的5G使用者數量,一個達到了5.57億戶,另一個是2.51億戶,和2021年底比起來,分別增長了43.9%和33.7%。5G使用者數量快速增長,這就使得5G基站數量也不斷增多。到2022年9月,中國5G基站數量有222萬個,在全球5G基站裏占比超過60%,早早地就超額完成了全年的目標。5G發展得這麽快,有望使PTFE的市場規模不斷擴大。

6.2. PVDF:產能逐步增加,鋰電需求大增。

PVDF主要用在鋰電池、塗料、註塑這些領域。PVDF呢,就是聚偏氟乙烯,這是一種熱塑性含氟聚合物,它不怎麽起反應,在塗料、鋰電、註塑、水處理、太陽能背板等領域都用得挺多的。2021年在中國PVDF下遊的消費瑞,鋰電池用的、塗料、註塑、水處理和太陽能背板分別占39%、30%、15%、10%、6%。其中鋰電池用的PVDF占比在2020年是19%,到了2021年就變成39%了,已經是最大的套用領域了。新能源車、光伏、5G這些行業發展得特別快,受這個影響,鋰電池粘結劑和太陽能背板需求所占的比例有望接著往上升。

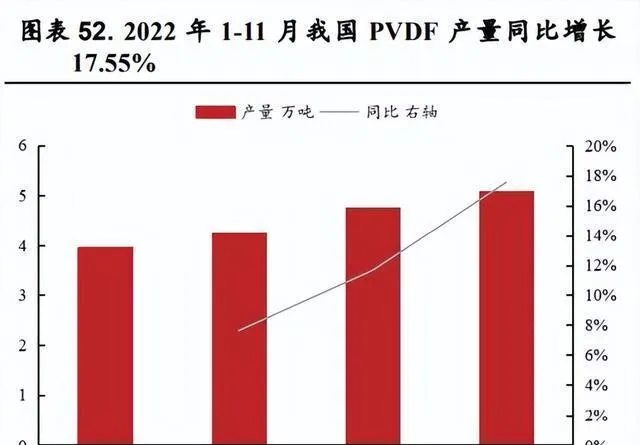

2022年中國PVDF的產能有大幅增長。從產能來看,按照百川盈孚的數據,2019 - 2021年期間,中國PVDF產能是從6.6萬噸漲到7.4萬噸的,年均復合增長率是5.9%;到2022年11月的時候,中國PVDF產能達到12.8萬噸了,和2021年底相比增長了72.97%。從產量上看,2019 - 2021年,中國PVDF產量從3.96萬噸增長到4.76萬噸,年均復合增長率為9.64%;2022年1 - 11月中國PVDF產量是5.08萬噸,同比增長17.55%。

動力鋰電池和光伏發展得很快,這讓PVDF的需求量不斷增加。高工鋰電的資訊顯示,在鋰電池裏,PVDF大多是用作正極粘結劑和隔膜塗覆材料的。2014年到2021年,咱們國家動力鋰電池的出貨量從3.7GWh漲到了226GWh,平均每年的復合增長率達到了79.9%,2021年同比增長了182.5%。光伏行業也在快速發展。在雙碳目標的推動下,動力鋰電池和光伏行業很可能會繼續快速發展,從而帶動PVDF的需求量不斷上升。

HFP呢,它可是重要的化工中間體,是FEP的上遊原料。

HFP是很重要的化工中間體,它的全名叫六氟丙烯。HFP的上遊原料有八氟環丁烷和四氟乙烯,R22能合成四氟乙烯。HFP作為重要的中間體原料,能用來制作很多含氟精細化工產品,也是合成含氟高分子材料的單體中的一個。它的下遊產品有六氟環氧丙烷(HFPO)、氟橡膠(FKM)、七氟丙烷、聚全氟乙丙烯(FEP)等,這些產品能用於離子交換膜、滅火劑、半導體等好多不同的領域。

HFP和PVDF復合起來能用來最佳化鋰電隔膜的效能。跟傳統的烯烴類隔膜比起來,PVDF隔膜的離子電導率更高,機械強度也不錯。加上HFP呢,能在保持PVDF原來機械強度的情況下,讓材料的結晶度降低,隔膜的內阻也變小,這樣離子電導率就更高了。就因為這些好處,PVDF - HFP成了鋰離子電池比較理想的隔膜材料。用這種材料做隔膜的電池,熱穩定性、倍率效能還有迴圈穩定性都比烯烴類隔膜要好。

6.4.FEP:加工起來比PTFE方便,能起到替代的作用。

FEP的加工效能比PTFE好,能當替代材料。聚全氟乙丙烯(FEP)是在有懸浮介質自由基和乳化劑的情況下,由四氟乙烯(TFE)和六氟丙烯(HFP)共聚反應制成的,HFP的品質占比大概是18%。因為加進了HFP,FEP的相對分子品質比PTFE低不少,所以FEP的熔體黏度更低,加工效能也更好,補上了PTFE不好加工的短板,在一些領域就成了代替PTFE的材料。FEP最早是美國杜邦公司研制出來的,1950年就工業化了。咱們國家對含氟聚合物的研究開始得比較晚,主要的FEP生產企業有巨化股份、東嶽集團和上海三愛富等。

FEP大多用在化工、機械還有電子電器這些方面。FEP能絕緣、阻燃,還耐高溫,所以能當好多電纜、導線的絕緣層,在電子電器工業裏套用特別廣。在化工方面,FEP薄膜或者管材做低溫密封材料的時候,和無機材料粘得比PTFE牢,PTFE焊接的時候還能用FEP當焊條呢。另外,FEP也能用在管襯裏、血液超低溫保存袋這些地方。最近幾年,咱們國家FEP產業發展得挺快的。根據永和股份可轉債募集說明書,2013年到2020年,中國FEP的產量從0.56萬噸漲到了2.3萬噸,年均復合增長率是22.36%。含氟聚合物的套用範圍一直在擴大,FEP的用量有望繼續增加。

【7.含氟電解質鋰鹽:電解液核心,需求持續提升】

電解液的核心部份是鋰鹽,六氟磷酸鋰是主流的鋰鹽。電解液主要由電解質鋰鹽、有機溶劑和添加劑組成,鋰離子來源於電解質鋰鹽,鋰離子電池充放電時傳輸鋰離子的關鍵主體也是它。現在常見的鋰鹽有六氟磷酸鋰(LiPF6)、雙氟磺酰亞胺鋰(LiFSI)、四氟硼酸鋰(LiBF4)、雙草酸硼酸鋰(LiBOB)、草酸二氟硼酸鋰(LiODFB)這些。六氟磷酸鋰的抗氧化性比較好,能在鋁箔表面生成一層穩定的LiPF6鈍化膜,還能和各種正負極材料匹配,綜合效能不錯,技術也比較成熟,成本又低,所以它是目前電解液溶質裏的主流。

7.1. 六氟磷酸鋰:電解液需求大增,鋰鹽擴產加速。

國內六氟磷酸鋰的產能正在加速擴大,市場的集中度比較高。從產能和產量來看,在2017 - 2021年期間,中國六氟磷酸鋰的產能從3.62萬噸漲到了9.55萬噸,年均復合增長率達到27.45%,2021年同比增長69.03%;產量從1.42萬噸增長到5.4萬噸,年均復合增長率是39.65%,2021年同比增長91.49%。從市場集中度來講,2022年的時候,多氟多、天賜材料、江蘇新泰的六氟磷酸鋰產能在國內總產能裏占的比例分別是26.03%、23.80%、13.51%,這說明市場集中度挺高的。電解液產量增長得很快,這使得鋰鹽的需求量不斷上升。產能方面,按照百川盈孚的數據,2021年中國電解液產能是99.99萬噸,同比增長67.94%。產量方面,在2017 - 2021年,中國電解液產量從11.92萬噸增長到47.93萬噸,年均復合增長率為41.61%,2021年同比增長60.68%。隨著鋰電行業快速發展,電解液新的產能會陸續投入使用,鋰鹽的需求量有望一直往上升。

7.2. 雙氟磺酰亞胺鋰:綜合效能很棒,好多企業都在布局。

雙氟磺酰亞胺鋰屬於新型鋰鹽,發展前景挺好。雙氟磺酰亞胺鋰(LiFSI)這種新型鋰鹽,和LiPF6比起來,LiFSI裏的F ?能夠降低鋰鹽陰陽離子間的配位作用,這樣就能讓Li+的活動性變強。所以呢,LiFSI導電率、化學穩定性和熱穩定性都比LiPF6要高。另外,LiFSI對電池效能的提升效果很明顯,像低溫效能、迴圈壽命、耐高溫效能這些方面都能提升,也更符合鋰電池以後的發展趨勢。國內的企業都在布局雙氟磺酰亞胺鋰。現在國內已經有雙氟磺酰亞胺鋰產能的公司有好多,像多氟多、天賜材料、新宙邦、永太科技、康鵬科技、中欣氟材等等。天賜材料的產能有0.63萬噸/年,而且正在建和打算建的雙氟磺酰亞胺鋰產能能達到16萬噸/年呢。以後要是產量逐步增加,雙氟磺酰亞胺鋰在市場上的滲透率應該會不斷提高。

(本文僅作參考,不代表我們的任何投資建議。要是想使用相關資訊,請檢視報告原文。)

精選報告來源:【未來智庫】「連結」