【1 啤酒成本研究的核心變量:包材和糧食價格】

啤酒成本研究的核心變量是包材和糧食價格。從青島啤酒2021年公布的成本構成計畫看,直接材料占63.09%,直接人工占4.87%,制造費用及其他占25.82%,外購產成品占6.22%。具體而言,2021年青島啤酒制造成本裏包裝物占比最高,像玻瓶、鋁罐、瓦楞紙這些,占52.23%;制造費用排第二,占18.42%;麥芽占11.70%;大米占5.43%;直接人工占5.85%,能源占4.07%,其他成本占比大概1%。所以,從上遊原料價格變化影響公司業務的角度講,包材和糧食價格是啤酒產業成本研究的重點。

1.1 大麥這一篇

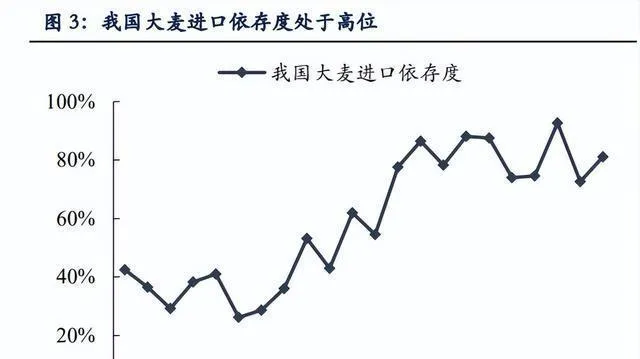

中國啤酒大麥特別依賴進口,主要進口國有所變動。大麥是國內食品和飼料行業的重要原料,也是農牧區畜禽水產養殖的主要飼草料,分為啤酒大麥和飼料大麥兩種。中國大麥大多是農戶小面積種植的,種植效益不高,國產啤酒大麥跟進口的比,品質和成本方面都缺乏競爭力,像華潤啤酒、青島啤酒、重慶啤酒這些國內主要啤酒品牌,釀酒原料主要靠進口大麥。因為對啤酒大麥和飼料大麥都有需求,中國大麥的對外依存度不斷提高,2001年是43%,到2020年就變成93%了。從進口國來看,2018年以前,中國主要從法國、加拿大和澳洲進口大麥,進口量常年占總進口量的90%以上,2017年澳洲大麥占比甚至高達70%。2018年中國對澳洲進口大麥進行雙反調查,2020年開始正式對其征收反補貼稅和反傾銷稅,國內啤酒品牌商基本就不用澳麥了,進口來源開始轉向阿根廷、加拿大、法國等國。

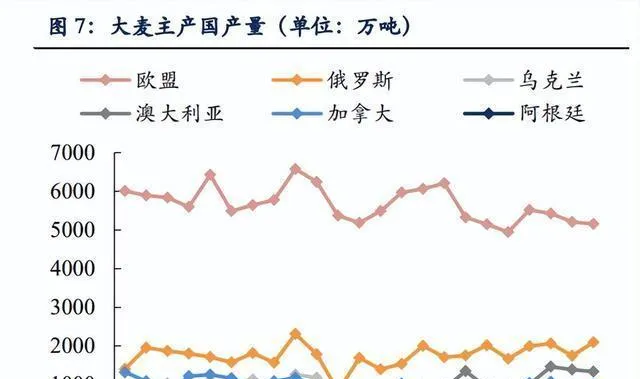

全球大麥的消費量比較穩定,歐盟、加拿大等國的供給對進口大麥價格影響較大。需求方面,2015 - 2020年全球大麥消費量大體上穩定,在1.4億噸左右波動。供給方面,歐盟、加拿大、澳洲、俄羅斯等是主要的大麥出口國家和地區,它們的大麥數量每年都占世界大麥出口量的80%以上。

中國進口大麥的價格,主要被全球大麥的供給狀況影響,像天氣對主要生產國產量的影響、油價上漲造成的運輸成本增加,還有全球宏觀環境等因素。具體看看歷史上進口大麥價格的五個周期中的2006 - 2008年:幹旱天氣讓澳麥減產了,國際油價上升使得運輸成本增加。中國進口大麥的平均單價從2006年10月的194美元/噸漲到了2008年9月的473美元/噸,漲幅達到了 +144%。按照【2006年全球重大天氣氣候事件概述】所說,2006年1月上旬,澳洲東部大部份地方日最高氣溫都超過了40℃,其中極端最高溫度達到了47℃,創下歷史記錄。在澳洲這種極端幹旱的天氣下,根據美國農業部(USDA)的數據,2006 - 2007年全球大麥出口量同比分別減少了16%、增加了0.5%,其中澳洲大麥出口量同比分別減少了65%、增加了83%。澳洲是中國啤酒大麥的主要進口國,澳麥減產就導致了大麥進口價格上升。另外,國際油價上漲引起國際運輸成本上升,這也是中國進口大麥價格大幅上漲的一個重要原因。根據國際貨幣基金組織的數據,布倫特原油現貨價格從2007年1月的53美元/桶大幅漲到2008年7月的136美元/桶,總共漲幅為 +157%。從2008年四季度開始,國內大麥進口平均單價大幅下降,除了2009年1月稍有反彈之外,大麥價格總體上處於下行趨勢,一直到2009年三季度大麥價格才趨於穩定,在230美元/噸的價格水平上下波動,總體來說比這一輪漲價之前的大麥均衡價格稍微高一點。

2010 - 2013年的時候,美元貶值了,大麥減產了,國際油價還上升了。中國進口大麥的平均單價,2010年10月是221美元/噸,到2012年1月就漲到370美元/噸了,漲了67%呢,後來價格有點回落。2012年10月到2013年12月,進口大麥平均單價又有點反彈,從300美元/噸漲到348美元/噸,總共漲了16%。這個時期進口大麥價格上漲主要有兩個因素:一是美元貶值,這就使得國際市場上用美元計價的大麥價格往上漲;二是2010年底、2011年初的時候,澳洲遭受了蝗災和洪災,澳洲的大麥品質就下降了,同時歐盟、加拿大等地大麥也減產了,這就引起進口大麥價格上漲了。還有,國際油價上漲,運輸成本跟著上升,這也是中國進口大麥平均單價變高的一個重要因素。布倫特原油現貨價格,2010年7月是75美元/桶,慢慢漲到2011年4月的123美元/桶,漲了64%,在之後兩年多時間裏,除了2012年6月,布倫特原油現貨價格都在100美元/桶以上。2014年初,大麥進口平均單價稍微下滑了一點,從348美元/噸的高價降到290美元/噸,然後這一年價格就在290美元/噸左右晃悠。從2015年到2016年,除了年初大麥進口平均單價漲了點,這兩年大麥價格整體都在下降,一直到2016年大麥價格降到201美元/噸,之後進口大麥平均單價就在200美元/噸上下波動,總體上又回到2006年以前的價格水平了。

2017 - 2019年的時候,澳洲那邊大麥減產了,這就讓咱們中國進口大麥的價格往上走。咱們國家進口大麥的平均單價,從2017年10月的每噸206美元漲到了2019年6月的每噸276美元,漲了34%呢。為啥會這樣呢?主要是澳洲幹旱,他們自己國家的大麥產量少了,出口量也降得厲害。按照美國農業部(USDA)的數據,2017年和2018年澳洲大麥產量分別是925萬噸和882萬噸,和上一年比,分別減少了31%和5%;大麥出口量分別是566萬噸和369萬噸,和上一年比,分別減少了38%和35%。從2019年第二季度開始一直到2020年,除了2019年底到2020年初的時候價格有點反彈,總體上進口大麥的平均單價是在往下降的,到2020年9月的時候達到了最低的219美元/噸。

2021年到現在,雙反政策實行了,進口國家有了改變。國內進口大麥每噸的平均價格,從2021年1月的256美元,漲到了2022年11月的393美元。看國際市場大麥價格的走勢,2020年新冠疫情出現後,美聯準實行比較寬松的貨幣政策,這讓全球出現通脹,大宗商品價格往上漲。再加上2022年3月俄烏沖突,國際糧食危機變得更嚴重了。國際市場大麥價格從2020年6月底部的102元,漲到2022年6月的259元,漲了155%。要註意的是,2020年5月中國開始對澳洲大麥收反補貼稅和反傾銷稅,國內的啤酒品牌商差不多都不用澳麥了,進口國家開始換成法國、阿根廷、加拿大這些國家,澳麥對國內進口大麥的平均價格影響就明顯變小了。2022年夏天,大麥主產國法國遇上高溫幹旱這種極端天氣,我們覺得法國大麥減產也是2022年年底進口大麥平均單價繼續上升的一個原因。

1.2 易開罐那部份

易開罐的價格,主要被上遊供應端的電解鋁價格影響。從包裝方面講,像啤酒、碳酸飲料這種含氣飲品的易開罐是鋁制二片罐。在整個鋁產業鏈裏,下遊各種鋁的加工制造大多是靠熔鹽電解工藝產出的電解鋁。所以,在較長周期中,下遊易開罐的價格和上遊電解鋁價格關聯度很高。從供給端來看,電解鋁的產能快要到頂了。電解鋁是高汙染、高能耗的行業。在「碳達峰、碳中和」這個長遠目標下,咱們國家加強了對鋁行業供給側的結構性改革,嚴格把控電解鋁新增產能,認真執行產能置換,促使鋁冶煉行業高品質發展,4500萬噸這個電解鋁行業的產能上限已經比較清晰了。中國電解鋁總產能在2018年底經過供給側結構性改革淘汰了一批落後產能之後,就處於穩步上升狀態,但也逐漸接近4500萬噸的產能上限了。到2022年9月為止,中國電解鋁總產能是4417萬噸,和4500萬噸的產能上限就差83萬噸了。在4500萬噸產能上限的情況下,我們覺得國內電解鋁新增的供給是有限的。

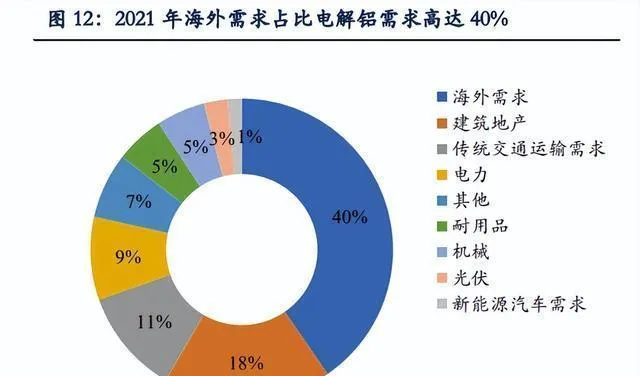

從需求這邊看,海外的鋁企業仍然有減產的可能性。電解鋁的需求裏,海外需求占了40%這麽多,接下來就是建築地產方面,占18%,傳統交通運輸需求占11%。2015年開始,咱們國家電解鋁產量就超過了全球產量的一半。到2021年底的時候,中國電解鋁產量是3900萬噸,在世界總產量裏占57%,穩穩排在世界第一。俄羅斯的煤炭、石油、天然氣一直都是歐洲各國很重要的供應來源。俄烏發生沖突之後,歐洲各國對俄羅斯的化石能源搞禁運這一套。歐洲大多數國家能源價格一下子漲得很快,電力成本變高了,這對很依賴電力的電解鋁行業沖擊特別大,歐洲各個鋁企業都紛紛用減少產能或者直接停產的辦法來應對。就現在來說,俄烏沖突還沒緩和的跡象,海外鋁企業的減產或者停產可能還會繼續下去。到2022年11月的時候,中國未鍛軋鋁和鋁材的出口量已經比2021年之前所有年份全年的出口量都多了,達到了613.27萬噸,跟去年比多了21.27%,創下了歷史最高紀錄。

我們預計2023年易開罐的價格會在高位震蕩。歐洲能源危機影響著國外電解鋁產能,可能還會有減產的情況。國內電解鋁庫存比較低,2022年12月的時候,國內電解鋁庫存是45.00萬噸,LME鋁庫存是45.03萬噸。現在庫存這麽低,很難補上電解鋁海外需求的缺口。所以我們覺得2023年鋁價下降的振幅不會太大,應該還會在高位震蕩。這樣的話,易開罐價格同比增長振幅有望被控制在高個位數的範圍內,那易開罐價格給啤酒行業帶來的壓力,有望比2022年整體水平要小。

具體回顧2012年以來易開罐價格的走勢。2016 - 2017年的時候,供給側改革加上煤炭價格往上走,讓鋁價升高了,不過鋁材價格還算平穩。2015年11月,中央財經領導小組第十一次會議研究經濟結構改革和城市工作的時候,提出要推進供給側結構性改革,還把這當成經濟工作的主線。因為供給側結構性改革的推動,電解鋁行業產能的增長速度被明顯抑制住了。按照國家統計局的數據,2016年、2017年電解鋁的產能分別是3744.39萬噸和3816.58萬噸,同比分別增長1.15%和1.93%,和2011 - 2015年期間比起來,電解鋁行業產能的復合年均增長率是13.86%,產能增長速度明顯降下來了。國內煤價結束了2012年以來一直降價的情況,全國煤炭價格指數從2016年8月的128點一下子漲到2016年11月的160點,漲幅是25.44%,在後面幾年都維持在高位,這就助推了以火電為主要電力來源的電解鋁行業成本上升,推動鋁價往上漲。國內鋁錠價格從2016年初的10797.5元/噸漲到2017年9月的16172.8元/噸,總共漲了49.78%,易開罐價格也跟著漲,從7315元/噸漲到10300元/噸,總共漲了40.80%。2018 - 2019年年底,受國內地產調控政策出台、宏觀去杠桿、中美貿易戰這三個方面的影響,鋁錠價格從高位慢慢回落到14000元/噸左右波動,一直持續到2019年底,易開罐價格在這個期間就在9000元/噸左右波動。

2020 - 2021年期間,疫情讓需求有了波動,美聯準搞量化寬松,大宗商品價格就漲了。2020年初,疫情影響下國內需求變弱,可電解鋁供應還是正常的,這就使鋁價跌了,庫存增加了。國內鋁錠平均價從年初的14463.17元/噸降到4月的11834.88元/噸,國內電解鋁庫存從2020年1月的66.80萬噸漲到2020年3月的164.3萬噸,易開罐價格也從9500元/噸降到4月的8123.81元/噸。後來國內很快控制住疫情,生產秩序慢慢恢復正常,用鋁的需求上來了,國內電解鋁庫存就下降了。再加上美聯準說要搞量化寬松政策,錢就變多了,國際大宗商品價格漲起來,國內外鋁價一個勁兒往上漲。2021年10月的時候,國內外鋁價達到了歷史最高值,國內鋁錠價是22446.5元/噸,LME鋁3個月期貨價是19003.05元/噸,易開罐價格到了14600元/噸。到2021年第四季度,易開罐價格和上遊鋁價都稍微降了點兒。

2022年到現在,歐洲能源危機讓海外鋁企減產,鋁價在高位上下波動,鋁材成本也跟著漲了。2022年3月俄烏沖突爆發後,歐洲各國就對俄羅斯的化石能源搞禁運之類的制裁政策,這就使歐洲各國陷入能源危機,能源價格往上走。歐洲的鋁企業紛紛用減產或者停產的辦法來應對能源價格上漲帶來的成本增加問題。這麽一來,國際上電解鋁供給不足的預期更強烈了,國際鋁價又漲了起來,LME鋁3個月期貨價格在2022年3月又漲到了22465.62元/噸。鋁的出口需求變大了,同時川渝和雲南地區先後受供電不足影響,國內鋁價也被帶起來了,國內鋁錠價格在2022年3月超過2021年10月的最高價,達到了22596.5元/噸,又創新高。上遊電解鋁價格上漲影響到下遊,易開罐價格達到了14884.78元/噸的歷史最高位。

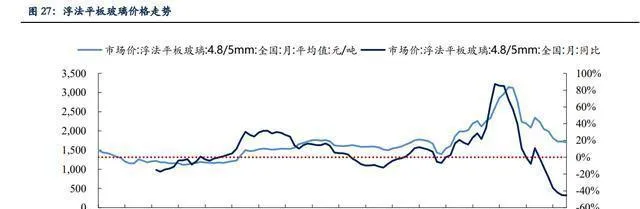

1.3 關於玻瓶的部份

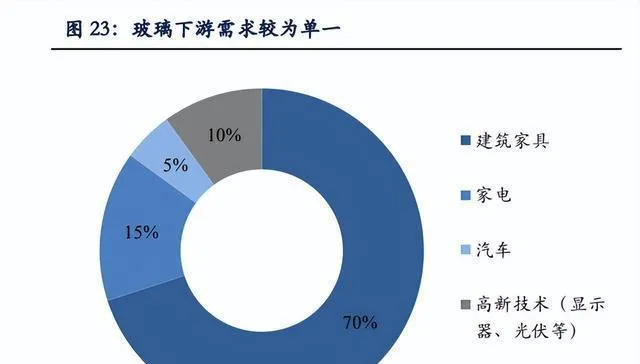

玻瓶的價格和上遊的玻璃原料關系很大。玻璃大多是拿好些無機礦物(像石英砂、石灰石、長石、純堿之類的)當主要原料,再加上少量輔助原料做出來的。按生產來分,玻璃主要有平板玻璃和深加工玻璃這兩類。做瓶子的企業常常會用成本定價法,所以在啤酒行業裏,玻瓶的價格和上遊玻璃原料的價格關聯很緊密,我們就用浮法平板玻璃指數來大致模擬玻瓶價格的走勢。玻璃價格有很明顯的周期性,需求是影響玻璃價格的關鍵。一方面,玻璃下遊的需求比較單一,得看地產行業的走勢。2022年的時候,建築家具行業用了70%的玻璃,家電、汽車、高新技術行業的需求占比分別是15%、5%、10%。另一方面,普通平板玻璃在下遊沒多少定價權。從供給這邊看,普通平板玻璃的生產工藝已經很成熟了,產品都差不多,玻璃企業對下遊的議價能力不強。所以我們能看到,在玻璃價格的周期裏,下遊需求開始恢復的時候,玻璃企業的議價能力就上來了,玻璃價格會漲,玻璃企業賺錢的能力也就跟著變好,產能擴張得也快;等到行業的供需情況變了,產能過剩或者需求變弱的時候,玻璃價格就會跌,玻璃企業的業績就不好,行業就進入去產能的周期;再隨著新一波需求的恢復,玻璃行業又會有新的景氣周期。

庫存還在高位呢,地產要是穩住了就能釋放存量需求,子釋放出大量需求來消化玻璃行業的高庫存,所以我們預計短期內玻璃價格會在低位執行。

具體復盤2014年之後玻璃價格的兩次周期:2016 - 2018年:供給側改革,產能大幅收縮。中國玻璃行業供給側的結構性問題很突出,平板玻璃行業產能過剩嚴重。2016年5月,國務院辦公廳釋出了【關於促進建材工業穩增長調結構增效益的指導意見】,這【意見】提到目標任務是到2020年,采用嚴禁備案和新建擴大產能的平板玻璃計畫、淘汰落後產能、推進聯合重組等方式再削減一批平板玻璃產能,讓產能利用率回到合理範圍;平板玻璃產量排名前10家企業的生產集中度達到60%左右。接著,2016年12月國務院印發【國務院關於印發「十三五」生態環境保護規劃的通知】,2017年2月工業和資訊化部、安全監管總局印發【水泥玻璃行業淘汰落後產能專項督查方案】。在供給側改革的大背景下,2016 - 2017年玻璃供給側產量大幅減少,再加上2015年第二季度之後樓市進一步升溫,玻璃價格就上漲了。從需求端來看,2015年第二季度之後樓市進一步升溫,促使玻璃價格在2016年3月 - 2018年3月持續上漲。2018年因為房地產降溫,玻璃需求沒有達到預期,玻璃價格從第二季度開始下跌,一直跌到2019年年中。

2020年第三季度到2021年第二季度:房地產竣工的需求帶動了玻璃需求。2020年上半年因為新冠疫情影響了房地產施工進度,所以下半年疫情受控之後,2020年下半年起竣工面積累計同比增幅就變成正的了。2021年上半年房地產行業加緊施工交付從而拉動玻璃需求的情況還在繼續,玻璃價格一個勁兒往上漲,平均同比漲幅能達到42%。2021年三季度開始玻璃價格逐漸往下降,2022年3月左右價格稍微反彈了一下,不過這也沒法改變玻璃價格下降的趨勢;總體來說,玻璃價格下降的趨勢已經慢慢變平緩了。

【2 競爭環境改善,成本改善釋放盈利彈性】

啤酒品牌商的利潤受成本波動的影響比較大。因為A股啤酒標的在2021年按新收入準則把運輸費用算到成本裏了,所以咱們用2020年的行業數據來做對比。啤酒行業整體的毛利率不高,2020年啤酒行業的龍頭華潤啤酒毛利率是39.16%,青島啤酒是40.42%,但大部份白酒企業的毛利率都在60%以上。這樣一來,成本上漲的時候,毛利率低的企業壓力就比較大;成本下跌的時候,毛利率的彈性就比較明顯。從上遊價格波動和上市公司報表的關系來講,進口大麥一般是按年度采購的,所以當年第四季度大麥的價格通常會在第二年的財務報表裏體現;包材呢,一般是季度或者半年度采購,所以包材價格的漲跌在報表裏體現出來得要1 - 2個季度。

我們覺得成本改善了之後能不能釋放利潤彈性,這得看行業處在啥發展階段,還得看企業在成本改善之後有沒有想法去增加費用投放。所以呢,在看報表的時候,我們就把毛銷差當作主要的判斷指標。邏輯是這樣的:要是行業處在增量時期,啤酒品牌商忙著擴張市場,成本漲了之後,品牌商往往都會一起減少銷售費用的投入。等到成本改善了,費用投入可能又會以銷量增長為目標了。這樣一來就能發現,在2018年啤酒行業進入高端化階段之前,成本改善了之後,毛銷差並沒有太大的改善。

2006 - 2007年澳洲幹旱,大麥減產,2008 - 2009年的時候啤酒原料成本就漲了。從原料價格來講,進口大麥的平均單價在2006年第三季度到2008年第四季度是一直在往上走的,2007年底的時候,大麥價格同比增長超過了60%。拿青島啤酒來說,反映在報表上呢,2008年第二季度到2009年第一季度每千升酒的成本同比分別增加了13.9%、14.4%、10.2%、3.8%,不過產品結構升級和提價並沒有把成本壓力全消化掉,毛利率差不多下降了1 - 2個點。再加上2008年奧運會的時候行銷費用花得比較多,2008年前三季度銷售費用率同比增加了0.7個百分點,毛銷差同比減少了1.7個百分點,歸母凈利率同比減少了0.9個百分點。2008年8月進口大麥單價從高位降下來了,同比平均降幅是30%,2009年第二、三季度青島啤酒每千升酒成本同比分別減少了2.3%、4.2%,毛利率同比分別增加了3.7個百分點、3.4個百分點。進口大麥價格下降之後,青島啤酒在2009年第二季度加大了銷售費用的投入,銷售費用率同比增加了1.7個百分點,毛銷差同比增加了1.9個百分點,凈利率同比減少了0.7個百分點。

股價復盤:2008年金融危機爆發,從這一年的行情看,大盤和食品飲料行業一直在跌。上證指數總共跌了66.0%,食品飲料累計跌了58.7%。青島啤酒呢,宏觀環境不好,原料價格大幅上漲,還有奧運會費用投放等,在這麽多壓力下,2008年總共跌了51.9%。2008年11月5日,國內出台了「四萬億」計劃,市場覺得經濟會穩定好轉。到了2009年,上證指數累計漲了72.0%,食品飲料累計漲了100.2%。青島啤酒在2009年成本下降後增加了費用投放,盈利能力卻沒有好轉多少,2009年累計漲了98.5%。

2011 - 2012年期間,美元貶值了,大麥減產了,國際油價也上升了,這些因素促使大麥成本往上漲。從原料價格方面來看,進口大麥的平均單價在2010年第四季度到2012年第一季度是上升的,同比漲幅平均能達到42%。反映到青島啤酒的報表上呢,2011年第三季度、2012年第一季度,每千升酒的成本分別同比增長了7.7%和5.4%;每千升酒的收入呢,分別同比增長了5.1%和下降了2.3%,毛利率同比下降了1.4個百分點和4.5個百分點。2011年第四季度,大麥進口平均單價達到了最高值,每噸384美元,之後就慢慢回落了;2012年一整年基本都維持在每噸300美元左右,到年底的時候大麥價格稍微上漲到了每噸315美元。2013年第一到第三季度,青島啤酒每千升酒的成本分別同比下降了2.4%、上升了1.9%、上升了1.2%;毛利率同比上升了2.1個百分點、0.3個百分點、下降了1.7個百分點,但是銷售費用率同比上升了1.9個百分點、2.7個百分點、0.0個百分點,毛銷差同比上升了0.2個百分點、下降了2.3個百分點、下降了1.7個百分點。能看出來,成本下降之後,在競爭很膠著的環境下,青島啤酒加大了銷售費用的投入,所以成本下降帶來的好處並沒有在利潤上體現出來。

股價復盤:2011年的時候,美元貶值了,大盤就一個勁兒地往下跌。上證指數總共跌了22.5%,滬深300呢,累計跌了25.9%。因為大麥減產,進口平均單價在2011年第四季度達到最高之後就降下來了。食品飲料行業和青島啤酒的股價有波動,不過整體跌得不算多,分別累計跌了7.1%和6.7%。2012年上半年,大盤和食品飲料行業是上漲的趨勢,而且食品飲料行業漲得更多。上證指數累計漲了2.8%,食品飲料累計漲了22.2%。青島啤酒在2012年競爭特別激烈,又增加了投入費用,成本下降帶來的好處沒在利潤上體現出來,2012年累計就漲了6.7%。

邏輯二:2014年之後,啤酒行業就進入存量時期了。經過2 - 3年的賽局過渡階段,大概在2018年前後,整個行業都達成了高端化的共識。2017年底的時候,華潤啤酒推出了「3+3+3」發展戰略,青島啤酒也提出了振興沿海、提速沿黃、解放沿江的策略。這時候行業的競爭環境沒那麽緊張了,品牌商投放產品銷量的重心,慢慢從低端產品轉到占比還比較小的高端產品上了,整體的費效比有很明顯的改善。在競爭環境改變這個大前提下,我們看到啤酒品牌商在成本改善之後,費用投放變得理性了,對毛銷差和凈利率的整體改善也更加明顯了。

2018 - 2020年的時候,供給側改革加上澳洲幹旱,這讓啤酒的成本又有壓力了。從原料價格來講,進口大麥的平均單價在2017年第三季度到2019年第二季度是上升的,同比平均漲幅能達到18%。而且在供給側改革的情況下,包裝材料裏玻璃和紙箱的上遊原材料價格都漲了20% - 30%。在青島啤酒的報表裏,2018年第一季度到第三季度,千升酒成本同比分別增加了3.5%、4.8%、9.2%;千升酒收入同比分別是+2.0%、 - 2.3%、1.6%;毛利率同比分別是 - 0.9個百分點、 - 4.1個百分點、 - 4.2個百分點;費用投放方面,銷售費用率同比分別是 - 0.1個百分點、 - 4.8個百分點、 - 5.0個百分點;毛銷差同比分別是 - 0.7個百分點、+0.7個百分點、+0.8個百分點;凈利率同比分別是+1.0個百分點、+0.9個百分點、+0.7個百分點。

2019年第二季度之後,進口大麥的平均單價從每噸296美元的高位降到了9月的227美元每噸。瓦楞紙價格在2018年5月到2019年8月累計下降了32%。這樣一來,青島啤酒千升酒成本的壓力有了明顯改善,2019年前三季度同比分別是+3.5%、+4.6%、+2.3%。2020年開始,在第一季度疫情的影響下,青島啤酒的銷量下滑得很厲害,第一季度千升酒成本同比增加了4.5%。不過,進口大麥平均單價有下降的趨勢,而且第二季度瓦楞紙、玻璃瓶這些包材的價格都處於較低水平,這在很大程度上減輕了青島啤酒千升酒成本上升的壓力。2020年第二、三季度,青島啤酒千升酒成本同比分別是-3.2%、-1.6%,毛利率同比增加了2.4個百分點、2.0個百分點,銷售費用率持續降低,同比是-2.3個百分點、-1.6個百分點,毛銷差同比增加了4.7個百分點、3.6個百分點,凈利率同比增加了4.5個百分點、1.4個百分點。把2011 - 2012年成本下降之後青島啤酒的利潤改善情況拿來對比,我們能發現,2018 - 2020年成本下降之後,青島啤酒利潤方面的改善很明顯。

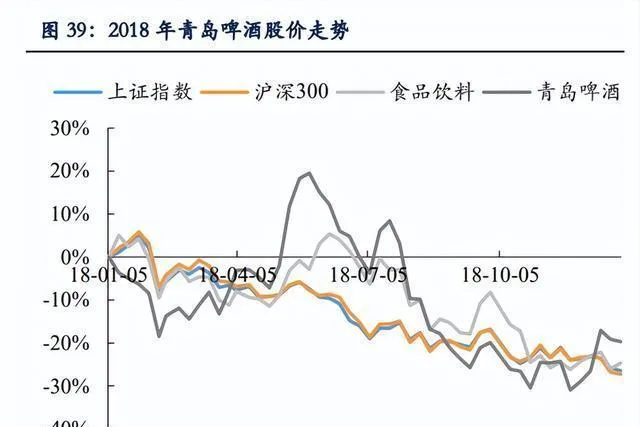

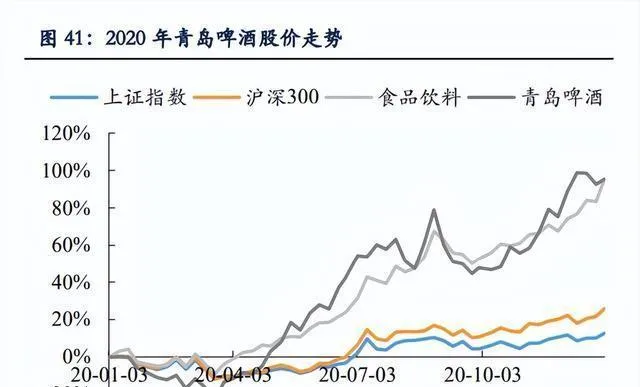

股價復盤情況如下:2018年的時候,大盤一個勁兒地往下跌,上證指數總共跌了26.5%。進口大麥這種原材料和上遊的原材料價格都漲起來了,青島啤酒呢,累計跌了19.69%。到了2019年,大盤和食品飲料行業又開始好轉了,上證指數累計漲了19.49%,食品飲料累計漲了68.87%。青島啤酒因為原料大麥和瓦楞紙的價格都有所降低,成本壓力得到了緩解,累計漲了52.73%。受疫情影響,2022年第一季度的時候,大盤和食品飲料行業都有一定程度的下跌,2020年全年大盤漲幅也不大。不過青島啤酒原料成本下降帶來的好處體現在利潤上了,2022年累計漲了92.68%。

2021年到2022年第三季度的時候,美聯準降息,再加上俄烏沖突,全球大宗商品的價格就漲起來了。新冠疫情一沖擊,2021年3月美聯準就開始搞量化寬松政策了,這一下全球大宗商品價格大幅往上走。進口大麥平均單價呢,從2021年第一季度到2022年第四季度一直在上升,同比漲幅平均能達到24%。2020年第三季度到2022年第一季度,瓦楞紙同比漲幅平均是19%。玻璃價格這邊呢,因為地產趕工交付拉動了玻璃需求,2020年第三季度到2021年第四季度平板玻璃同比漲幅平均達到40%。反映到報表上呢,青島啤酒2021年第二、三季度千升酒成本同比分別增加了5.8%、7.0%,毛利率同比分別增加了0.8個百分點、減少了0.3個百分點。2020年費效比有改善,2021年旺季銷售費用率同比分別減少了1.7個百分點、0.8個百分點,毛銷差同比分別增加了2.5個百分點、0.5個百分點。

2022年的時候,上遊原料價格走勢有了分化。進口大麥平均單價和以前相比,漲幅都在20%以上;鋁材價格呢,5月之後同比漲幅控制在10%以內;瓦楞紙和玻璃價格從2022年3月就開始下跌了。在啤酒企業報表方面,2022年第一到三季度,青島啤酒每千升酒的成本,同比分別增加了6.9%、5.6%、5.2%;毛利率同比分別是降低0.5個百分點、增加0.8個百分點、降低0.2個百分點。因為3月底新冠疫情又反復了,公司對季度間費用投放的節奏做了調整,所以銷售費用率同比分別是降低1.2個百分點、降低0.2個百分點、增加1.3個百分點,毛銷差同比分別是增加0.8個百分點、增加1.0個百分點、降低1.5個百分點。從全年來看,我們預計青島啤酒每千升酒的收入同比增加5.3%,每千升酒的成本同比增加5.3%,毛利率不變,銷售費用率同比降低0.8個百分點,毛銷差同比增加0.9個百分點。

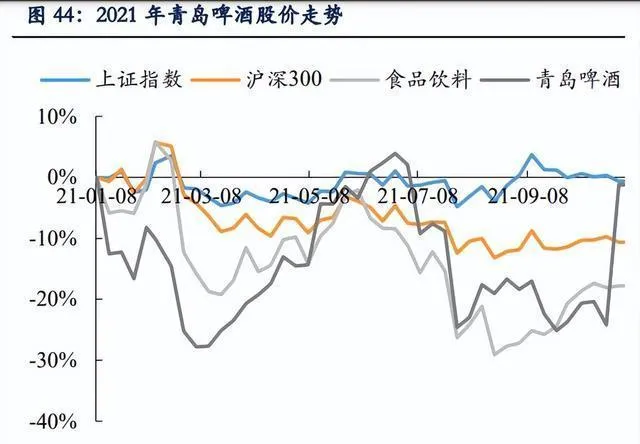

股價復盤:2021年的時候,疫情沖擊加上美聯準降息,大盤波動著往下跌,滬深300一共跌了10.68%。因為全球大宗商品價格漲了,像進口大麥、瓦楞紙、玻璃這些原料的價格也跟著漲,這就把食品飲料行業的成本拉高了,所以全年波動特別大。第一季度,食品飲料、青島啤酒下跌振幅一度達到19.24%、27.79%。經過第二季度和第三季度有所回暖之後,第四季度波動又變得更厲害了,2021年食品飲料總共跌了17.8%,青島啤酒累計跌了1.24%。再看2022年的行情,大盤整體和食品飲料行業都是下跌的趨勢,上證指數和食品飲料累計都跌了15%。3月的時候新冠疫情反復,青島啤酒也跟著下跌,之後原料價格走勢有了分化,瓦楞紙和玻璃價格開始下跌了,青島啤酒的股價就上漲了,最終在2022年累計漲了9%。

【3 盈利彈性測算】

2023年啤酒行業的成本增加振幅可能會比2022年小,毛利率或許會同比有所提高。就行業平均情況來看:1)大麥在成本裏占10% - 15%上下,成本環比改善之後利潤率能有多少改善空間。

維度一:單一變量的測算。以2021年為基礎,要是易開罐價格同比降低10%,華潤啤酒的毛利率有望提高0.9個百分點到1.2個百分點,重慶啤酒的毛利率有望提高0.7個百分點。假如玻瓶價格同比下降10%,華潤啤酒的毛利率有望提高0.3到0.6個百分點,重慶啤酒的毛利率有望提高0.9個百分點。假設瓦楞紙價格同比減少10%,華潤啤酒的毛利率有望提高0.3個百分點到0.6個百分點,重慶啤酒的毛利率有望提高0.5個百分點。要是大麥價格同比降低10%,華潤啤酒的毛利率有望提高0.6個百分點到0.9個百分點,重慶啤酒的毛利率有望提高0.5個百分點。所以能看出來,如果在單一變量裏易開罐價格、玻璃價格、大麥價格下降的話,華潤啤酒毛利率的提升空間更大;要是瓦楞紙價格下降,重慶啤酒的毛利率提升空間更大。

維度二:雙變量的測算。看2022年底成本價格的走勢,我們覺得雙變量測算更貼合實際狀況,所以就假設大麥價格同比漲20%,同時包材價格同比降10%。我們算下來,華潤啤酒的毛利率有望提高1.2 - 1.8個百分點,青島啤酒的毛利率有望提高1.5個百分點,重慶啤酒的毛利率有望提高1.2個百分點。能看出來,改善振幅是華潤啤酒大於青島啤酒大於重慶啤酒,主要就是成本結構不一樣造成的。

(本文僅供參考,不代表我們的任何投資建議。如果想要使用相關資訊,請檢視報告原文。)

精選報告來源:【未來智庫】。「連結」