昨日,陸金所控股(「陸控」)釋出2023年業績,陸控是平安集團旗下的金融機構,主要給小微企業和個人提供貸款。

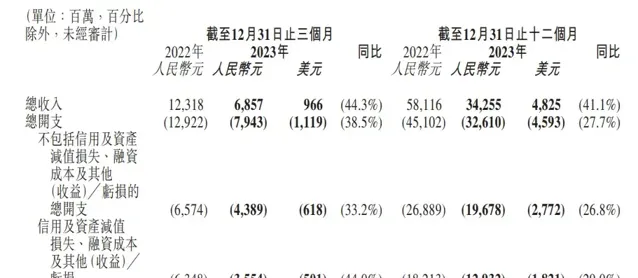

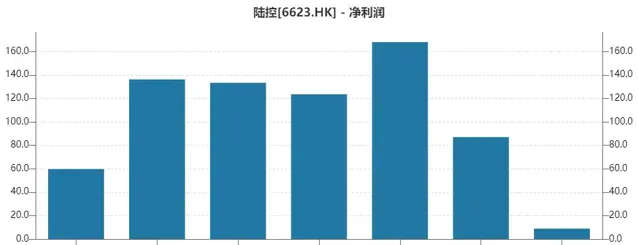

從財報中看,2023年營收為343億元,營收下滑41.1%,全年凈利潤為10.34億元,同比下滑88.2%,低於機構預期的13.8億,並創上市以來的最低數,而去年凈利潤為87.75億元。凈利率從2022年的21.76%下滑至4.89%,2021年凈利率為30.81%。

2023年,貸款余額為3154億元,較2022年的5765億元下滑45.3%,借款人數較前一年增長了10%至2000.94萬人,新增貸款為470億元,前一年為778億元,同比下滑39.6%,

細分來看,由於2023年整體商業借款規模下滑,導致3個主要收入業務都下滑近50%。

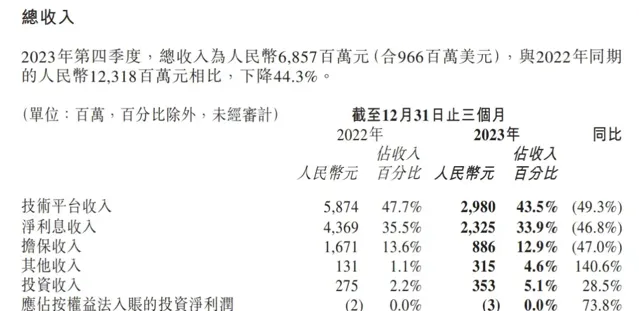

2023Q4,占營收份額最大的技術平台收入為29.8億元,同比下滑49.3%。凈利息收入為23.25億元,同比下滑46.8%,擔保收入為8.86億元,同比下滑至47%。

管理層給出指引,2024年新增貸款額為1900-2200億元,年末余額為2000-2300億元,目前余額為3154億元。

雖然財報再度低於預期,指引也一般,但管理層宣布派特別股息100億元,股東可以選擇以股代息或是收取利息,這導致昨夜美股ADR大漲45%,市值來到接近200億人民幣,股價創半年來的新高。

派息當然是好事,值得鼓勵,但這也讓投資者感到猝不及防,甚至是完全沒想到的。

因為自2020年陸控上市以來,2018-2021年利潤在百億以上,現金流比現在好,但自2022年開始派息以來,每半年分紅額在持續減少,累計派息約14億美元,相當於累計約每股1.2美元。

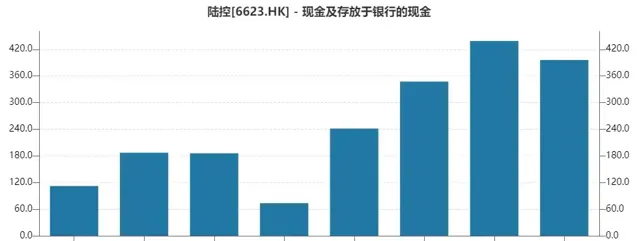

而去年,凈利潤從2022年87億大縮水至10.34億,2024年指引也不出彩,結果一下派出100億(剛好每股1.2美元),這占了2023年396億手持現金約25%,雖然還有約290億金融投資,但這樣大額派息既是驚喜,又有些奇怪。

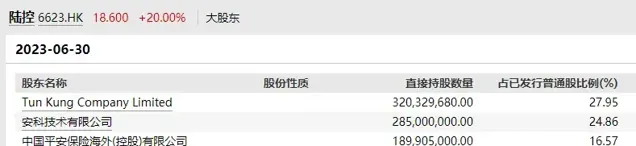

這筆巨額分紅會去到哪,從陸控的股權結構來看,平安持有4.74億股,相當於41.43%,第二大股東持有TUN KUN Company持有3.08億股或26.89%,這由某些高級雇員持股。

意味著這100億分紅,兩者應該分別能拿走40多億以及27億左右。

延伸出兩個可能性,一個是平安大股東選擇拿價值40多億的現金,正常收利息,這只是一次正常的特別派息。但公司賬上也沒什麽錢,今年業務增長預期也一般,這樣做是否過於激進?

而 有部份投資者認為是另一種可能,大股東平安想要私有化陸控,所以股息還可以選擇以股代息。

也就是說,例如派息100元,股東可以選擇拿等價的股份。一般公司會選擇增發股份的方式來派給股東,境外個人投資者收10%,但一方面投資者就不需要承擔交易的印花稅、經紀費等費用。

若平安大股東選擇以股代息,假設現在股價不變,最後平安的持股比例會從41.43%增長至逾51%左右,且會觸發強制性全面要約。

那麽派息完後,假設市值還是200億人民幣,平安大股東再拿出個一百多億給點溢價,可能就把公司私有化了(於派息前,公司銀行存款加金融資產,減去借款,總數約300億元)。

更甚的是, 如果連同第二股東一起選擇以股代息,兩者合計持股將從68.3%提高至逾76%,聯手私有化的價錢將會是剛剛的一半。

目前陸控市值遠低於內在資產價值,但能夠釋放這些價值,大機率只能透過回購或派息,這些都是董事會說了算的。

如果真的觸發了全面要約,而小股東又不接受,根據公司派息政策,沒有特別息的話,未來可能只享受20-40%的分紅率,這還未考慮到利潤的發展趨勢。

而且,翻看過去一年時間來看,港股流動性匱乏,加上陸控自己的業績也連續被機構下調預期,平日裏沒什麽成交額,已經成了仙股。而在美股自上市以來,也跌去了90%。

另外,有意思的是,在港股連續沒有成交的情況下,陸控在3月20號突然大漲24%,但當天美股ADR卻只漲9%,看著像有資金提前知道訊息的意思。

目前來看,陸控最後私有化的可能性象是更大,這也是很罕見,派息派到投資者都害怕看空的例子。