申菱環境在5月8日對外釋出了【關於2023年度財務決算報告更正】的公告。根據公告內容,公司先前釋出的【2023年度財務決算報告】中,關於2023年流動資產合計的數據存在失誤,錯誤地沿用了2022年的相關數據,導致後續數據均出現偏差。

申菱環境對此次錯誤給廣大投資者帶來的困擾深表歉意,並表示將加強對資訊披露編制和稽核工作的力度,致力於提升資訊披露的品質。

值得註意的是,相較於財務報告中的失誤,申菱環境在2023年度的利潤下滑問題更為嚴峻。據財務數據顯示,申菱環境在2023年實作了25.11億元的營業收入,同比增長13.06%;然而,歸屬於上市公司股東的凈利潤僅為1.05億元,與上年同期相比下降了36.91%。

增收不增利,期間費用大幅增長

據了解,申菱環境主要活躍於制冷與空調裝置制造業細分領域,專註於為不同行業的客戶供應專業化的特種空調裝置、整體人工環境解決方案,以及數位化的能源解決方案。

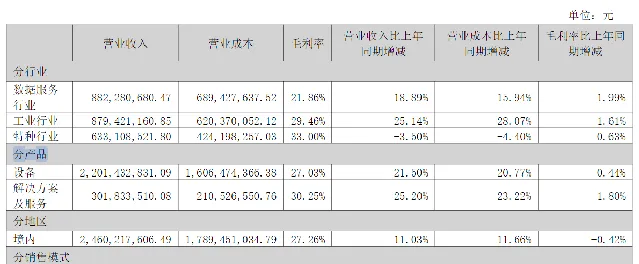

從財務數據來看,申菱環境在2023年實作了裝置與解決方案及服務的營業收入分別為22.01億元和3.02億元,占總營業收入的比例分別為87.66%和12.02%。

在毛利率方面,申菱環境的裝置與解決方案及服務在2023年表現相對穩定。具體而言,裝置產品的毛利率為27.03%,較上年上升0.44個百分點;而解決方案及服務的毛利率為30.25%,雖較上年略有下滑,但仍保持較高水平。

然而,在毛利率相對穩定的情況下,申菱環境面臨增收不增利的困境,這主要是由於其期間費用的大幅增長所致。

財務數據顯示,2023年末,申菱環境的銷售費用達到了2.12億元,相較於前一年增長了26.48%,導致銷售費用率從7.54%上升至8.44%。同時,研發費用也顯著增加,達到1.54億元,同比增長58.38%,進而使研發費用率從4.39%提高至6.15%。

在4月29日,投資者關系活動中,對於申菱環境增收不增利原因提出問題。申菱環境表示,在營收增長的同時出現利潤下滑的主要原因有四點:一是,海外業務拓展行銷投入加大,二是新領域研發投入增加,三是舊廠房拆除產生損失,四是應收賬款計提減值增加。

應收賬款計提減值增長

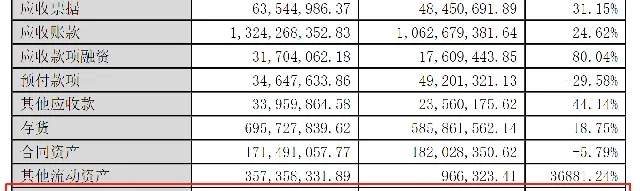

除了面臨利潤下滑的困境外,申菱環境在應收賬款方面的風險亦不容忽視。據2023年的財務數據顯示,申菱環境的應收票據及應收賬款的賬面價值高達13.88億元,這一金額占其流動資產的比例達到了42.76%,顯示出應收賬款在流動資產中占有顯著比重。

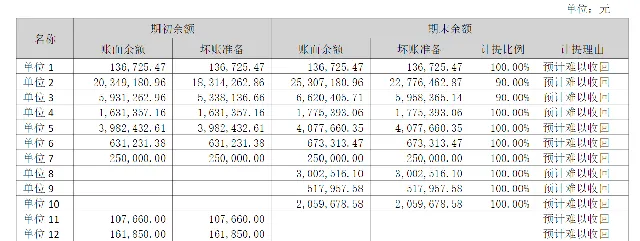

在2023年度,受多重因素影響,包括客戶貨款支付節點等,申菱環境對應收賬款的壞賬準備進行了大振幅的計提。具體而言,計提金額高達1.64億元,相較於上年度增長了約4398.56萬元。其中,按照單項計提的壞賬準備金額為4,122.81萬元,與期初相比增長了約1,067.44萬元。這些單項計提的應收賬款主要是賬齡時間較長、回收難度較大的款項。

從賬齡上看,申菱環境在2023年的應收款項中,賬齡超過一年的部份呈現出顯著的增長趨勢。具體來說,截至2023年末,申菱環境賬齡超過一年的應收款項賬面余額約為4.90億元,相較之下,2022年末該部份賬齡的賬面余額僅為2.77億元,同比增長率近80%。

值得關註的是,申菱環境對國企及優質客戶給予了較長的信用寬限期。即使在超過一年的情況下,其計提比例也僅為5.85%,而賬齡為2-3年的計提比例為12.70%。在2023年,國企及優質客戶整體的計提比例更是低至5.59%。

對於2023年應收賬款的增長問題,申菱環境在投資者關系活動中表示,因部份客戶貨款支付節點等原因導致信用減值損失比上年增加約4,398.56萬元,當前回款情況已持續改善中。

關於本篇文章的更多報道,我們已在【和訊財經APP】上刊登,市集搜尋「和訊財經」,下載並參與猜指數活動贏取京東卡和萬元現金大獎