在這個物價飛漲、消費多樣的時代,存款似乎成了衡量一個家庭財務狀況的重要標尺。一組關於普通家庭真實存款的數據在網路上引起了熱議,不少網友看過之後紛紛表示「心裏平衡了」。那麽,這些數據背後到底隱藏著怎樣的故事?又為何能觸動如此多人的心弦。

普通家庭存款數據引關註

近日,一份關於中國普通家庭存款狀況的調查報告在網路上悄然走紅。這份報告詳細列出了不同收入層次家庭的平均存款數額,以及存款在不同年齡段的分布情況。

數據顯示,大部份普通家庭的存款並不像人們想象中那麽豐厚,甚至有不少家庭處於「月光」或「負債」狀態。這一結果迅速在網路上引發了廣泛討論,許多網友紛紛曬出自己的存款情況,表示與報告中的數據「不謀而合」。

存款背後的社會現實

這份報告為何能引發如此大的反響,隨著城市化行程的加速和物價的不斷上漲,人們的生活成本也在逐年攀升。房價、教育、醫療等大宗支出成為了許多家庭的沈重負擔。

與此同時,隨著消費觀念的轉變和互聯網金融的興起,人們的消費方式也變得更加多樣和便捷,這也使得「月光族」和「負債族」的數量不斷增加。

在這樣的背景下,存款對於許多家庭來說,已經不再是單純的「積蓄」那麽簡單,它更多地承載了人們對未來生活的擔憂和期待。因此,當這份報告揭示出普通家庭存款的真實情況時,許多人都感到了一種「共鳴」和「理解」。

存款差異背後的原因

造成普通家庭存款差異的原因究竟是什麽呢?從報告中我們可以看出,收入層次、年齡結構、消費習慣等因素都起到了重要作用。

收入層次是決定家庭存款多少的關鍵因素。高收入家庭往往能夠積累更多的財富,而低收入家庭則可能面臨更大的經濟壓力。其次,年齡結構也對家庭存款產生影響。

年輕人由於剛步入社會不久,收入有限且消費欲望強烈,因此存款往往較少;而中老年人則由於工作經驗豐富、收入穩定且消費觀念相對保守,因此存款相對較多。

消費習慣也是影響家庭存款的重要因素。喜歡「買買買」的家庭往往存款較少,而註重「精打細算」的家庭則能夠積累更多的財富。

存款觀念的變化與應對

隨著這份報告的傳播,越來越多的人開始關註自己的存款狀況,並試圖透過調整消費習慣、增加收入來源等方式來改善自己的財務狀況。

一些年輕人開始意識到「存錢」的重要性,紛紛加入到「理財大軍」中;而一些中老年人則更加註重「資產配置」,試圖透過多元化的投資方式來實作財富的保值增值。

一些金融機構開始推出更加貼近普通家庭需求的理財產品,幫助人們實作財富的穩健增長;而一些電商平台也透過優惠券、積分等方式來鼓勵人們進行理性消費。這些變化都在一定程度上促進了社會經濟的健康發展。

存款多少並非衡量幸福的唯一標準

在關註存款的同時,我們也不得不承認一個事實:存款多少並不是衡量一個家庭幸福與否的唯一標準。一個家庭是否幸福,更多地取決於家庭成員之間的情感交流、生活品質的提升以及個人價值的實作等方面。

看到這份報告時,不必過於焦慮或自責。每個人的生活狀況都是不同的,我們應該根據自己的實際情況來制定合理的財務規劃和生活計劃。只有這樣,我們才能在追求物質財富的同時,保持內心的平靜和滿足。

共鳴與思考

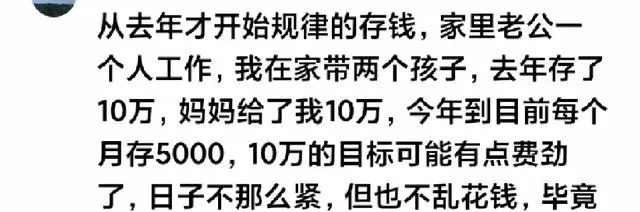

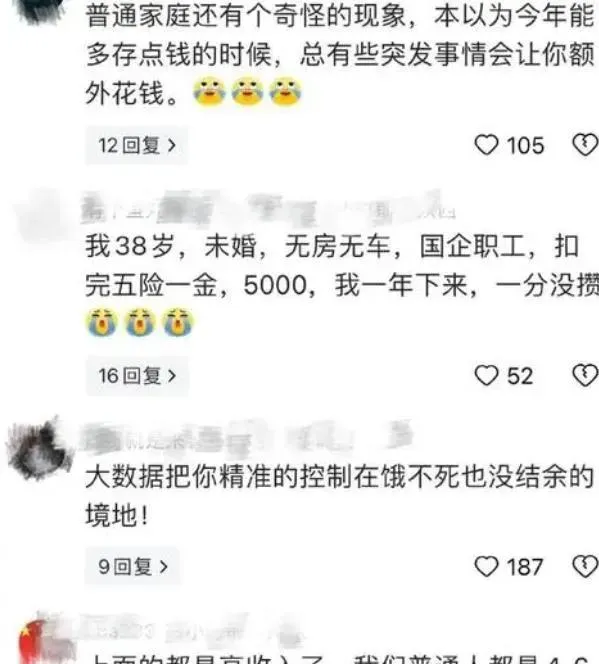

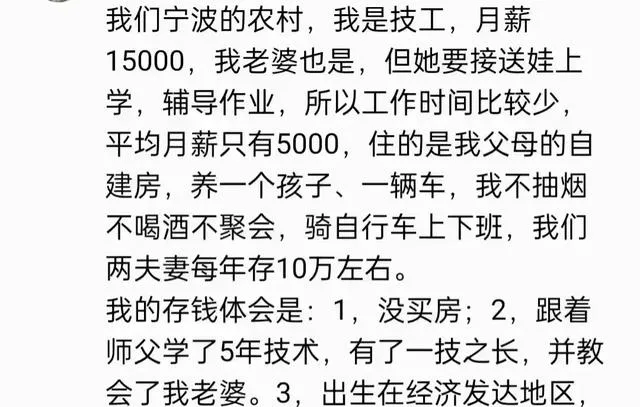

這份報告在網路上引發了廣泛討論,許多網友紛紛表示「心裏平衡了」。他們表示,之前總是擔心自己的存款太少,無法應對未來的生活壓力;但現在看來,原來大家都差不多,沒有必要過於焦慮。同時,也有一些網友表示,這份報告讓他們更加珍惜現在的生活,開始思考如何透過努力來改善自己的財務狀況。

理性看待存款,追求幸福生活

這份關於普通家庭存款的報告讓我們看到了社會現實的一面,也讓我們更加理性地看待自己的財務狀況。

在這個充滿變數的時代裏,我們應該學會調整自己的心態和期望值,根據自己的實際情況來制定合理的財務規劃和生活計劃。只有這樣,我們才能在追求物質財富的同時,保持內心的平靜和滿足,真正實作幸福生活的目標。

存款多少並不是衡量一個人或一個家庭成功與否的唯一標準。重要的是我們如何看待自己的財務狀況、如何規劃自己的生活以及如何實作個人價值的最大化。