國產替代,加速進行!

說到國產替代,技術突破,最先想到的就是芯片領域。

說句實在話,目前,國產芯片與國外仍存在差距。畢竟,此前我們大部份時間是組裝廠的角色,自主研發的力度還不夠。但是, 國產替代、自主可控不是簡單的口號,而是勢在必行。

裝置是產業的技術先導者 。 像北方華創、長川科技、華峰測控、芯源微、華海清科、拓荊科技、至純科技等晶圓制造和封測相關裝置公司持續推進國產替代,熱度高升。

溫控裝置直接影響著芯片的品質 。 一方面,半導體生產裝置執行會產生大量的熱量,及時散熱尤為重要。

另一方面,芯片生產對溫度要求極為苛刻,甚至像90nm-14nm邏輯芯片、64層-192層3DNAND儲存芯片等各種工藝都需要在零下四五十度的條件下生產。

中國 唯一一家實作半導體溫控國產替代的裝置廠商--京儀裝備 ,近期表現極為亮眼。公司在2023年11月29日剛上市時就 有7781家IPO獲配機構,備受關註。

那麽,京儀裝備具體是做什麽的呢

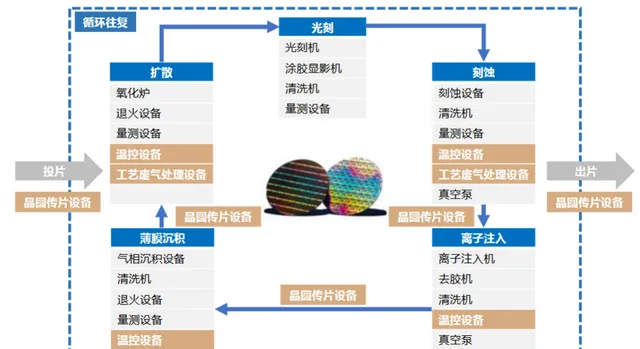

晶圓生產主要包括光刻、刻蝕、離子註入、薄膜沈積、擴散等步驟。京儀裝備主營產品為 溫控、工藝廢氣處理以及晶圓傳片裝置 ,貫穿整個晶圓生產過程。

京儀裝備產品不僅覆蓋範圍廣,並且各個產品逐漸打破國外技術壟斷,國內市占率也是逐漸增加,優勢極為明顯。

1.溫控裝置領域

溫控裝置實際上是利用制冷和熱交換,對溫度、流量和壓力進行高精密控制。

難點就在於半導體制程所需溫度區間大(-70℃-120℃)、精度高(0.05℃以內)、裝置密封性高。

由於技術難度高,國內僅有ATS、SMC、京儀裝備、GST、伸和控制、友尼森六家供應商。除京儀裝備外,其余五家均為外國廠商。

2018年,京儀裝備作為 國內唯一廠商 ,產品打破國外廠商壟斷,以12.5%的市占率排名第三。此後,公司不斷發展壯大,2022年 市占率達到35.73%,排名第一。

2.工藝廢氣處理裝置領域

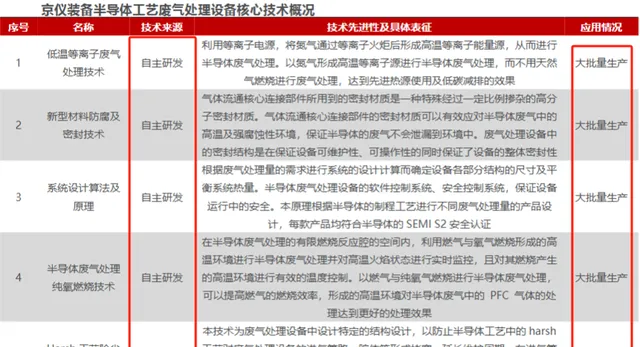

京儀裝備工藝廢氣處理技術 全部由公司自主研發並實作大批次生產。

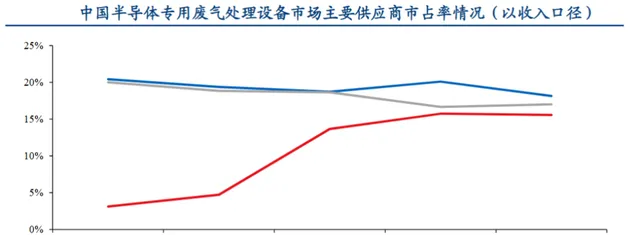

2018年至2022年,國內半導體專用工藝廢氣處理裝置市場前六廠商市占率合計占到90%。2022年的京儀裝備的市占率為15.57%,排名第四,並且公司 也是該領域唯一的國內廠商。

3.晶圓傳片裝置領域

晶圓傳片的目的在於減少傳輸過程中對晶圓的損害,而傳送方式是晶圓傳片的關鍵所在。

目前,京儀裝備的微晶背傳送技術已經達到世界領先水平,並且已經透過中芯國際、華虹集團等國內積體電路大廠驗證,正逐漸進入量產環節,有望為公司創造上億營收。

技術不斷突破,當然離不開公司持續的研發投入。

2019年以來,京儀裝備研發費用在營收中占比一直在6%以上,並且占比還在不斷增加,2024年第一季度達到10.05%,可見公司在研發這一塊可是下了血本。

未來隨著國產替代行程加速,疊加超強研發力度下新產品的更新,京儀裝備市占率有望進一步提升。

憑借突破性的國產技術,京儀裝備成功 打入長江儲存、中芯國際、華虹集團、大連英特爾、長鑫科技、卓勝微、廣州粵芯等芯片巨頭的供應鏈 ,產品套用於各下遊廠商的先進制程產線業務。

那麽,公司業績表現怎麽樣呢

2019年-2023年,京儀裝備營收從2.31億元增長至7.42億元,年復合增長率為22.36%。

2019年,公司歸母凈利潤虧損0.3億元,但2020年-2022年,兩年時間京儀裝備 凈利潤大增14倍 ,徹底反轉,2019年-2023年年復合增長率達到35%。

2024年第一季度,京儀裝備業績繼續保持穩定增長 ,實作營收2.19億元,增速為20.98%;歸母凈利潤0.28億元,增速為16.02%。

我們除了關於公司的業績情況,也要關註公司的盈利能力。

規模效應下,京儀裝備毛、凈利率穩步提升 。2019年-2023年,公司毛利率從27.56%提高到38.35%,凈利率從-12.7%提升到16.05%。

2024年第一季度,雖然由於公司客戶結構變化以及氟化液等原材料單位成本波動,致使京儀裝備利率水平有所下降,但與同行業的盛劍環境、華海清科、至純科技相比,公司盈利水平還是較為突出的。

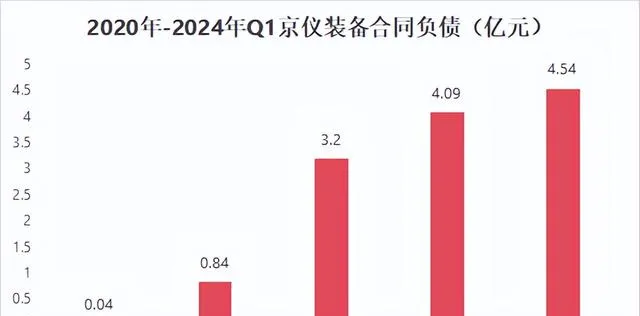

此外,充沛的在手訂單是支撐公司業績長期增長的先決條件。

京儀裝備半導體專用裝置優勢顯著,公司在手訂單持續增長。 2019年底公司合約負債僅為0.04億元,2024第一季度暴增至4.54億元,為公司業績長期發展提供堅實保障。

那麽,公司未來有什麽發展空間呢

首先,行業周期復蘇,市場空間不斷擴大。

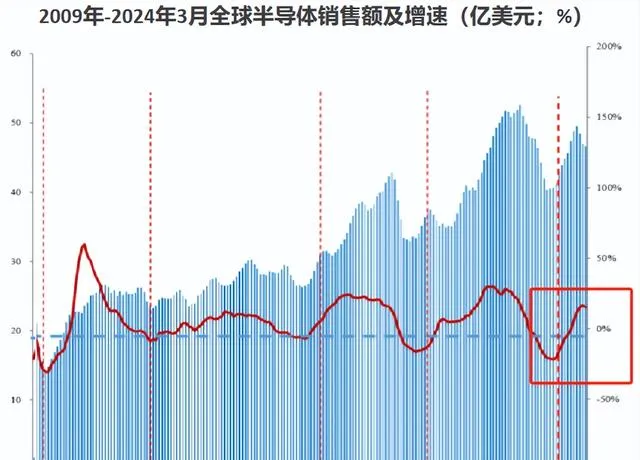

2021年第四季度,全球半導體月度銷售額同比增速為負,下行周期開啟。2023年11月增速首次轉正,至2024年3月,全球半導體銷售額已實作連續5個月份正增速,行業觸底回升。

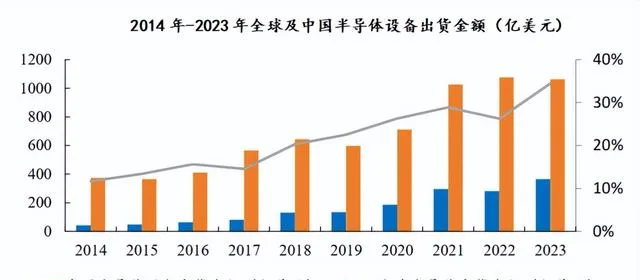

2023年,中國大陸已經成為全球半導體銷售額第一的地區,再加上台灣的市場份額,中國目前是全球最大半導體裝置市場,2023年出貨金額近400億美元,在全球占比達到35%。

其次,國產替代加速。

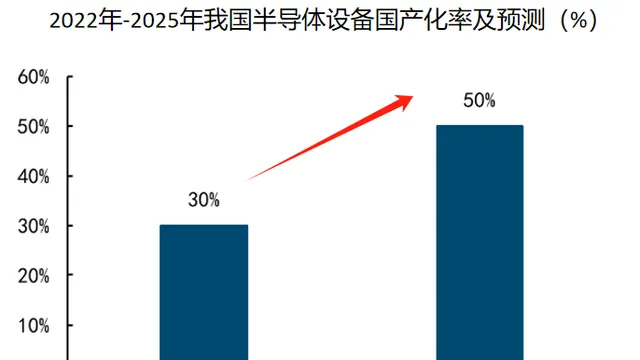

半導體裝置國產化具有重要意義 。在國內市場需求的推動下,中國半導體裝置的需求日益增長,國產化率還有很大的提升空間,預計到2025年 將達到50%。

2024年,半導體裝置行業不斷復蘇再疊加大環境利好,京儀裝備作為中國半導體專用裝置細分領域實作國產替代的唯一廠商, 有望持續受益。

此外,2023年,京儀裝備在研計畫十一個,預計總投入規模3.2億元,將在未來兩年持續投產,不斷擴大公司的市場份額。

總的來說 ,京儀裝備作為溫控、工藝廢氣處理以及晶圓傳片裝置的龍頭企業,業績實作大幅增長,盈利能力不斷增強,未來隨著訂單不斷放量,公司發展空間廣闊。

以上分析不構成具體買賣建議,股市有風險,投資需謹慎。

關註小象說財,立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!