進入10月市場氛圍出現明顯好轉,特別宏觀政策轉向給於市場帶來的信心托底較強。從市場角度看,在預期的支撐下,板帶材利潤仍出現一定恢復,但恢復速度不如長材,故而其產量回升速度並不如長材來的迅速。但10月份,供應總量較9月份仍有一個明顯的回升,相較9月份每日產量或將回升1.5-2萬噸/天,且11月份預計檢修量基本與10月相同,預期在30萬噸水平,這使得供應總量會有一定回升。目前市場期現基差,基本處於期貨小升水結構,基本波動維持在40-80元/噸,這也體現了現實暫時無法有效跟隨預期的調整,對於未來預期一直存在,則持續升水結構也會一直存在。不過從這一情況看,隨著供應的回升,消費的邊際預期好轉,對於庫存而言,並不會發生過大的改變。短期改變的則是上半年至今的銷售模式(提前售賣,低價接回的方式),這也使得消費變得更為持續,穩定性相對提升。

從國內宏觀趨勢看,對於化債、轉移支付、水流向基建等,均是對於未來消費轉型,基建消費量回升,對於扁平材的使用空間會有所加大。特別目前處於抗通縮,但不主動通脹的行為看,對於價格預期高度過高並不現實,更多仍是以時間來解決矛盾(加速結構轉型)。其次海外風險如呈現加大,對於國內工具箱再拿政策對沖。這一結構或將使得情緒轉變,市場預期結構再度變成「升水」結構。

從Mysteel熱軋平衡表測算看,11月份熱軋日均供應量較10月份會有所持平,更多來源於利潤修復,復產、滿產,自主檢修量僅有部份既定檢修在維持。目前鋼廠點對點利潤,有150-200元/噸,且部份原料已經提前備貨,這也是導致產量回升的主要原因。因此從路徑推演看,消費季節性回升有所體現,外加情緒好轉後對於囤貨需求也有所增加,不過對於短期真實消費的回升仍有明顯的預期差。產量預期回升3%,出口消費預計下降4%,國內消費預計回升6%。這對於供需矛盾而言,略寬松的情況體現,這對於市場看,價格重心環比改善,但上下空間則有所抑制,市場心態改善,但觀望情緒或將繼續維持。

一、10-11板帶材供需基本面

從10-11月份的產量預估看,10月份熱軋日均總量較9月份日均稍有回升,但11月份較10月份則呈現繼續大幅回升的態勢。2個月的日均產量增速最快的時候是在10月下旬至11月上旬,上升振幅約為1.5-2萬/天,再度回升至前期高點,進入11月份周產可回升至600萬噸/周以上水平。不過此輪產量並未快速恢復的主要原因在於利潤。當前螺紋的利潤仍遠遠好於熱軋利潤,這也使得產量的偏向性較為突出,因此鋼廠更多的還是調整產能,利益最大的角度來進行調節。這一情況就會導致產量有所回升,但速度不如其他品種的主要原因。

鋼廠就11月份出廠價格均處於大幅上漲,內貿接單在漲完價格後有一定壓力出現。出現壓力的問題在於,價格上漲速度過快;其次是出口價格倒掛,對於外需訂單則大幅回落。華北鋼廠在手訂單看,短期毫無壓力,均在10天水平以上,低價接單意願不強,增產動能回升。因此這樣的結構看,對於海外價格抑制,國內產量回升維系價格,出貨量下降,對於國內則會繼續造成供需由緊平衡再度轉向寬松的結構,無政策或資金覆蓋,其矛盾壓力或將有所回歸。

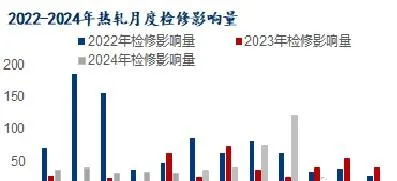

圖1:鋼廠檢修量對比

2 、熱軋板帶材10-11月份需求端情況

2024 年,10-11月份需求環比有所回升,除季節性消費回升外,政策支撐下遊端庫存周轉率提升,導致邊際補庫與囤貨意願大幅提升是消費改善最為明顯的支撐。但是消費有回升也有下滑,下滑最為突出的則是上半年消費最好的部份。價格大幅回升後,除部份國家有跟進價格,更多的還是解決自身訂單問題,並沒有呈現明顯的跟進。所以就11月份消費調研預估來看,此消彼長的問題是有所體現的,但總體消費回升的空間是大於出口減量的空間,對於消費而言則是處於一個相對的正增長。

國內按照行業區分,近期部份行業庫存周轉率明顯提升,而一部份行業矛盾壓力依然存在,對於整體覆蓋的比重還是有較大的區別。例如:家電、機械等庫存周轉率較好,而汽車、鋼結構偏向工地和大類資產消費的部份則相對偏差。不過對於總體情況而言,當前均處於庫存去化過程,矛盾呈現短期緩和的態勢。

從海外的情況看,海外制造業活力不強,這變相制約了消費的回升空間,國內出口量下滑後,對於海外供應會有一定緩和的作用,但恢復海外價格帶動國內更多的出口,則需要較長的時間來進行修復或者價格下跌後才會有持續性產生。因此海外價格或將繼續跟隨中國價格調整,國內外價差持續持平的情況下,這部份消費動能則會明顯下降。

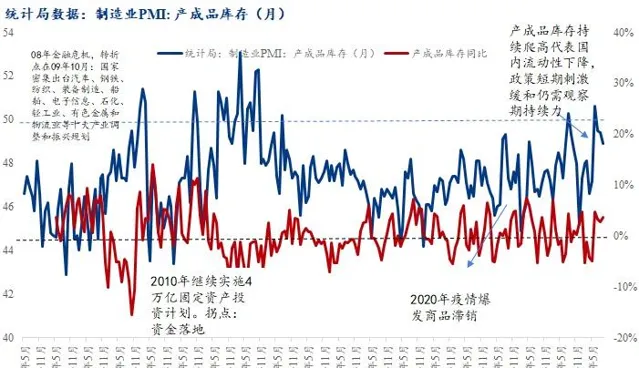

圖3:9 月底PMI同環比圖

二、10-11月份板帶材的核心支撐點

1 、11月份政策支撐信心修復 企業開工回升 抗通縮預期較為強烈

抗通縮預期出現,整體「水」流向也基本清晰,除化債外,重點規劃計畫、政策補貼企業,降低企業經營負債等,均是對於偏直接「消費」端,增加流動性的舉措。這一情況出現後,對於市場的信心支撐帶來的力度是最為強烈的。從各行業的庫存結構上就可看出,庫存在進入10月後呈現加速周轉,11月份目前下遊端訂單並沒有出現下降,這對於生產企業的「銷售-再采購-再生產-再銷售」整個環節帶來較好的表現,也對於采購可以恢復到一個正常合理水平,對於市場的庫存的流動性帶來提升。不過需要觀察的是,企業庫存下降後,短期壓力結束,但其實際在手訂單並未出現爆發式增長,因此消費當前判斷,僅僅是矛盾緩和,而非真正走出「庫存周期的底部」。

圖4:庫存去化周期

2 、消費環比略有回升 產量恢復速度偏慢 對於庫存難以起到較快的累積

目前11月份消費環比有一定回升,產量的恢復較消費相比基本持平,這一過程會相比其他黑色產品而言,矛盾累積的速度更慢。庫存的回升速度偏慢,對於價格的支撐則會體現的更為良好。從Mysteel調研的4大核心消費看,地產資金除「三保外,新增量很低」,這對於未來這部份資金的可回籠速度難以帶來改善,更多的支撐則是二級市場,這對於消費量較難體現,對於信心企穩的作用更為突出;基建改善較多,除了正常的資金回籠,計畫批復與專項債的使用量均有回升,雖然大批趕工預期不強,但其環比消費改善則帶來較好的預期;制造業國內訂單環比稍有增加,出口消費並無減弱。同時偏向居民端制造業因補貼回升,所帶來的改善也稍有體現,但從訂單改善的速度看,基本以5-7%的水平增加,這對於國內消費的改善所帶來的改變則相對積極;偏糟糕的則是,出口因價格上漲過快,導致其低價優勢明顯下降,10月接11月份訂單或將大幅下滑,而制品出口則因海外PMI回升速度偏慢,持續增量或將維持。總體而言,消費季節性回升有所體現,但是對於宏觀政策落地所帶來的影響更多來自於「流通市場,即投機市場」,而有所下降的10-11月份更多則來自於喪失優勢的出口市場,這對於11月份的出口數據或將帶來明顯下滑。

三、10-11月份國內板帶材主要的風險點

1 、出口壓力回升 上半年最強的消費被抑制 或將對未來1-2個月消費格局產生影響

進入10-11月後,出口品價格倒掛,對於10月份接單會有一個較強的壓力,而當前國內外價差雖有縮小,但最少還是差距一個運費。且此輪提價速度較快,海外接受也需要一個較長的時間來接受,這樣的情況下,11月份想要維持前期的出口份額,那價格或將下行靠攏,才會有所體現。就當前看,FOB國內與國外價差在20-30美金,這就意味著當前鋼廠出廠價下滑或者海外整體繼續跟漲。從客戶所反饋的情況,目前日韓、東南亞價格沒有繼續回升或快速回升的空間,那也就意味著,出口價格是抑制國內價格的核心因素。

2 、11月政策預期緩和 冬季消費、鋼廠訂單縮減後矛盾或將再度出現

進入11月份後,鋼廠供應、國內季節性消費均會有所分化。一方面:鋼廠11月份出廠價較高,短期訂單尚可,但漲價後接收力度下降;其次:下遊的直接訂單增量有限,市場資源也並不缺乏,且有利潤。這一情況或將導致,預期緩和的情況下,供需矛盾壓力會有所出現。這一情況也代表,產量恢復速度在10月底會有進一步加速,這對於市場供需而言,未來供應增量會大於消費彈性。這也是,「跌出空間,漲出矛盾」的主要原因。最後,今年年底簽訂明顯長協訂單壓力也會出現增加,就Mysteel調研,明年長協訂單的簽訂比例或將較今年下降約30%,考慮保有長協訂單使用者的比例僅有30%不到的水平。這情況就代表未來市場競爭格局的轉變,特別是供應量增加,市場又處於完全充分競爭的情況下,矛盾或將提前激發。

總結

從11月份的情況看,最大的預期支撐是「專項債的超額套用」,而最大的風險則是在基本面上的供應增量大於消費實際增量。在出口預期沒有明顯恢復前,對於國內消費反而會呈現激化。其次海外,特別是歐元區的風險依然較高,隨著降息預期的出現,衰退風險也再度呈現,對於人民幣反而變相呈現升值結構,對於商品出口帶來抑制作用。就Mysteel調研看,國內10-11月份4大消費端:地產、基建、制造業、出口,除出口預期下行外,其他行業受到政策刺激,流動性增加,信心好轉的情況下,投機與囤貨意願較之前有所好轉,這對於未來供給回升後,供需矛盾或將由之前的緊平衡,變成略寬松的結構,向上壓縮利潤的形態再度出現。

就後期看,需要註意的點在於:1、10月底-11月份月熱軋產量或將環比回升60-90萬噸/月,去庫臨界點再度出現;2、期現價格呈現平水結構,但現貨接受度有所下降。華東主流交貨地(張家港)庫存過高,抑制價格,或將導致其他區域庫存回升;3、11月份簽訂明年長協訂單的事件或將發生,今年進度緩慢,鋼廠訂單壓力增加,均會造成市場結構由半競爭環境變成完全競爭環境。因此就以上問題出發,產量回升至前期高點,出口消費下降,國內回升速度並不會過快,原料成本回升,鋼廠利潤或將再度壓縮,季節性消費由旺季進入淡季後,基本面矛盾問題或將再度體現。