中基優選私募基金50指數2024年1月報

(數據截至2024年2月2日)

一、市場回顧

2024年1月,全球多地爆發軍事沖突:哈以沖突和俄烏沖突不止,短期難見和平曙光,美國與葉門胡塞武裝的沖突或推動紅海危機升級,伊朗和巴基史坦相互發動跨境襲擊。地緣沖突導致全球航運受阻,擡升貿易成本,加上全球流動性並不寬裕,這些因素為全球經濟增長帶來額外壓力。

中國實施較為寬松的貨幣政策和財政政策,以「先立後破」的方式構建房地產發展新模式,積極化解房地產、地方債務、中小金融機構等風險,同時繼續推動制造業升級,實作穩定經濟增長。在資本市場方面,國常會議強調要進一步健全完善資本市場基礎制度,更加註重投融資動態平衡,大力提升上市公司品質和投資價值,加大中長期資金入市力度,增強市場內在穩定性。

經濟數據方面,1月中國制造業延續良好表現,並釋放出積極訊號:中國制造業PMI為49.2%,比去年12月上升0.2個百分點,結束了連續3個月的下降勢頭。

市場方面,1月國內A股震蕩下跌,月末出現強力反彈,成交額在6000億元至9000億元範圍內。板塊上跌多漲少,能源板塊漲幅較大,其次為銀行板塊和基建板塊,科技、醫藥等板塊跌幅較大。風格上看,大盤股表現明顯強於中小盤股票。

港股方面,在國際流動性有限,寬松預期落空的背景下,港股主要指數也出現了較大振幅的下跌,同A股的聯動性較高,其中恒生科技指數跌幅相對更大一些。美股方面,降息預期引導股票市場走高,期間僅有1月中旬經歷過短暫調整,隨後主要指數繼續上漲。美國去年第四季度GDP增長超出預期,美聯準降息壓力有所緩解,其在1月底的議息會議上維持利率不變。

大宗商品市場方面,中東緊張局勢小幅推高國際油價,WTI03合約最高接近80美元,後在月底快速回落,LME金屬整體結束小幅反彈並有所回落,國際農產品整體較弱,多數品種的下跌趨勢接近尾聲,目前進入橫盤震蕩階段,軟商品下各品種走勢各異。國內商品整體仍以下跌為主,工業品反彈後回落,農產品下跌趨勢延續。工業品中的黑色板塊表現最弱,其次為化工板塊,有色板塊表現最強;農產品中油脂產業鏈相關品種跌幅較大,谷物板塊橫盤,軟商品整體走高。

總體上看,1月A股震蕩下跌,國內商品市場弱市執行,中基私募50指數在1月有所下跌。

二、中基優選私募基金50指數

【中國基金報】以促進行業發展為初衷,經長時間醞釀及充分準備,推出「中基優選私募基金指數(系列)」,努力將「中基優選私募基金指數」打造成為權威的可投資私募指數,推動私募基金指數化投資,促進國內證券私募行業的健康發展。2021年3月5日,【中國基金報】正式釋出該系列的旗艦指數——「中基優選私募基金50指數」(簡稱「中基私募50指數」)。

「中基優選私募基金50指數」共包括50只成份基金,成份基金均來自於市場主流的策略,包括股票多頭策略、對沖策略和CTA及衍生品策略,並在此大類的基礎上,透過量化優選、現場調研深入解析基金的二級細分策略。根據現代資產組合理論,結合各二級策略不同的邏輯、收益風險特征、低相關的歷史業績表現進行組合配置,其中股票多頭策略占比64%,對沖策略占比20%,CTA及衍生品策略占比16%,並在各大類策略中做二級策略均衡,使得投資組合的風險分散。【中國基金報】將按既定規則,持續跟蹤成份基金,不斷挖掘新的候選基金,逐步最佳化成份基金。

從歷史表現來看,中基優選私募基金50指數具備了走勢相對穩健良好,回撤較小,修復回撤時間較短的特點。

(一)指數表現

1、指數走勢

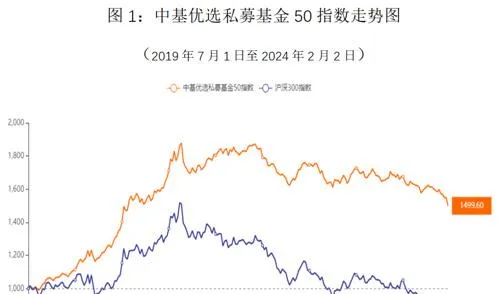

2024年1月,中基優選私募基金50指數(以下簡稱「中基私募50指數」)表現良好。在A股下跌的行情背景下,中基私募50指數下跌6.15%,跑贏滬深300指數並獲得超額收益1.18%。

最近一個月,滬深300指數下跌7.33%,中基私募50指數僅下跌6.15%;最近一年,中基私募50指數相對滬深300指數獲得11%的超額收益;基準日2019年7月1日至今,中基私募50指數累計盈利近50%,遠超滬深300指數的累計收益-16.89%,累計超額收益接近67%。

2、業績指標

業績指標方面,基準日以來,中基私募50指數年化收益率在10%左右,遠超同期滬深300指數表現,中基私募50指數盈利能力突出;風險方面,中基私募50指數年化波動率在11%左右,顯著低於滬深300指數的18%,最大回撤也較小,因此在風險收益指標上,中基50指數的夏普比率接近1,遠超滬深300指數的夏普比率。

綜上,作為「中基優選私募基金指數(系列)」的旗艦指數,中基私募50指數表現出相對較高的收益、相對較低的波動性與回撤,其長期獲取超額報酬具有持續性,體現了大類策略和二級策略均衡配置下優秀私募的業績表現。

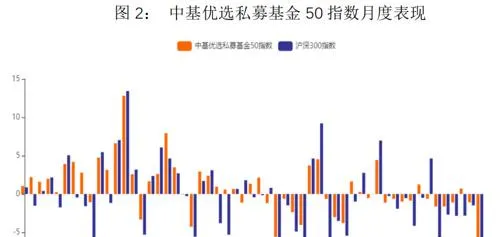

3、月度表現

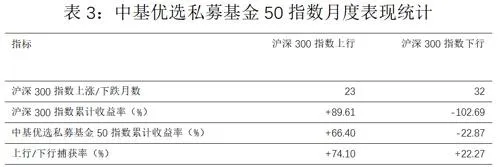

在自2019年7月起至今的55個月中,中基私募50指數有36個月跑贏指數,尤其是在滬深300指數出現下跌的32個月中,中基私募50指數幾乎均跑贏滬深300指數。

2019年7月以來,滬深300指數有23個月上漲,累計上漲振幅為89%,中基私募50指數在這些月份中漲幅近66%,從比例上看捕獲了滬深300指數近75%的漲幅,表明中基私募50指數獲得了滬深300指數上漲時絕大部份的收益,顯示出優異的收益捕獲能力。

在滬深300指數下跌的32個月中,中基私募50指數幾乎全部跑贏滬深300指數,且其中有12個月「逆市」上漲。這32個月裏滬深300指數累計跌幅達102%,中基私募50指數僅下跌23%,顯示出優異的防守能力。

從滬深300指數上漲和下跌兩部份看中基私募50指數,可以發現中基私募50指數明顯呈現出「多跟漲,少跟跌」的特點。

(二)成份表現

1、分策略表現

2024年1月,中基私募50指數下跌6.15%,其中股票多頭策略虧損5.43%,對沖策略虧損0.13%,CTA及衍生品策略虧損0.59%。

近期,雖然高波動性的股票多頭策略小幅反彈後再次回撤,但素有「危機alpha」之稱的CTA及衍生品策略的表現平穩,二者組合起來降低了波動,長期穩定執行可期,未來股票多頭策略將貢獻更多盈利。另外對沖策略執行也一如既往地平穩執行。從歷史波動情況上看,股票多頭策略具有波動率高、進攻性強的特點,CTA及衍生品策略波動性居中,收益比較有爆發力,能夠中和股票多頭策略的一部份波動,加上表現更加平穩的對沖策略,低相關的策略配置提高了指數的防守能力。

2、基金相關性

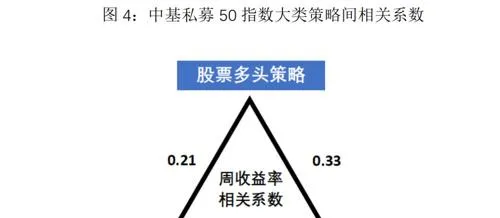

相比於滬深300指數,中基私募50指數在收益和風險指標上均有相對優異的表現,這主要源於中基私募50指數三大策略之間的低相關性,三類策略兩兩之間的相關性最高不超過0.35,屬於中低度相關水平,相關性最低的兩類策略為股票多頭策略和對沖策略,相關系數低至0.21。整體上看,策略間低相關度使得三類策略的表現在波動上具有一定的互補性,有利於降低指數的波動率,策略的正收益部份則會疊加起來,使中基私募50指數能以相對較低波動的方式獲得收益,指數的風險收益比也會相對有所提高。

各類策略內基金的相關性也較低,股票策略的表現由於受系統性風險這個共同因素的影響,組內成份基金相關系數的平均值為0.57,處於相對較低水平;對沖策略、CTA與衍生品策略的組內成份基金相關系數的平均值分別為0.18、0.30,均處於低度正相關水平,這樣的低組內相關性是二級策略差異化配置的成果,使風險在很大程度上得到了分散,是中基私募50指數獲得相對較高夏普比率的主要原因。

3、成份基金表現

2024年1月,50支成份基金中有10支基金盈利,三類策略中股票多頭策略的成份基金表現得比較均衡。

二級策略上看,股票多頭策略下的逆向投資類策略表現相對較好;對沖策略下全市場選股對沖的成份基金表現相對較好;CTA及衍生品策略下的另類策略獲利較多。

三、中基優選私募基金50穩健型指數

為滿足追求長期穩健收益的投資需求,為市場提供理想的投資工具,【中國基金報】於2021年6月4日釋出了中基私募50指數的第一個二級指數——中基優選私募基金50穩健型指數(以下簡稱「中基私募50穩健型指數」),目前指數表現優異,收益較高、回撤小、夏普比率高。

配置、組合、優選,是中基私募50穩健型指數表現優異的三個關鍵詞。配置方面,指數秉承「全天候」理念,配置了股票多頭基金、對沖基金、CTA基金三大類風險收益特征顯著的子基金類別,其中對沖基金占50%,股票基金占25%,CTA基金占25%,三大類策略的相關性較低(相關系數0.3以下),受股市牛熊的影響小,不同市場環境中總能捕捉到盈利機會。組合是指三大類策略中又細分十五小類投資策略,透過大量數據模擬、策略相關性測試、投資實證分析,盡可能保持各細分策略基金的低相關,從而使指數層面更加穩健;同時,成份基金20支,合理分散又避免寬泛,組合效果恰到好處。在基金優選方面,中國基金報具有數據分析及實地盡調的天然優勢,在眾多私募機構及基金產品中,按照高標準高要求,將優秀私募列入候選,透過深入調研候選私募機構,在各個盈利來源找到理想的投資標的(成份基金),入選成份基金的投資機構均為國內第一梯隊優秀私募。

中基優選私募基金50穩健型指數因規則清晰,走勢透明,業績可回溯、可分析,策略容量大等特性,受到業界廣泛關註。

(一)指數表現

1、指數走勢

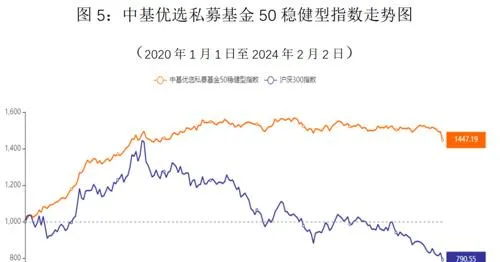

中基50指數的第一個二級指數——中基優選私募基金50穩健型指數(以下簡稱「中基私募50穩健型指數」)的基準日為2020年1月1日,指數在2024年1月期間表現良好。

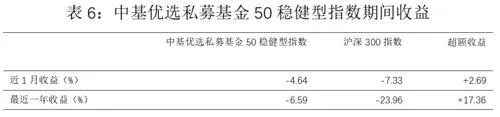

1月,中基私募50穩健型指數下跌4.64%,滬深300指數下跌7.33%;最近一年,中基私募50穩健型指數下跌6.59%,滬深300指數下跌23.96%。

2、業績指標

中基私募50穩健型指數以穩健收益為目標。風險指標方面,指數成立以來年化波動率在7%左右,最大回撤不超過8%;收益方面,中基私募50穩健型指數累計收益超過40%,年化收益率接近10%,夏普比率近1.1。

綜上,中基私募50穩健型指數具有盈利確定性高、波動性低、回撤小等特點,表現出較高的業績穩定性,這與滬深300指數的表現形成了鮮明的對比。投資中基私募50穩健型指數基金,獲取穩健收益十分可期,基金收益率能夠成為基民收益率。

(二)成份表現

1、分策略表現

2024年1月,中基私募50穩健型指數下跌4.64%。三類策略中,對沖策略虧損0.31%,股票多頭策略虧損3.38%,CTA及衍生品策略虧損0.95%。

長期上看,權重占據半壁江山的對沖策略穩步擡頭向上,經均衡配置的股票多頭策略、CTA與衍生品策略在多數時間形成互補走勢,二者的組合在獲得收益的同時降低了波動。整體而言,作為指數的「壓艙石」,對沖策略與CTA與衍生品策略、股票多頭策略形成差異化的波動,共同推進中基私募50穩健型指數的長期穩健走勢。

2、基金相關性

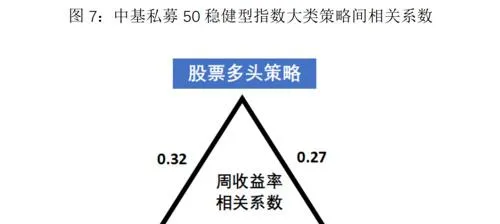

整體上看,中基私募50穩健型指數策略間的相關性也不高,兩兩策略的相關性最高不超過0.35。策略間的低相關性源於策略邏輯的差異性以及「優選、配置」環節,是中基私募50穩健型指數獲得長期穩健業績表現的支柱。

大類策略組內基金的相關系數不高,對沖策略組內成份基金的業績相關系數為0.18,股票多頭策略成份基金業績相關性為0.69,去除系統性影響後並不高,CTA與衍生品策略組內相關系數為0.36。

3、成份基金表現

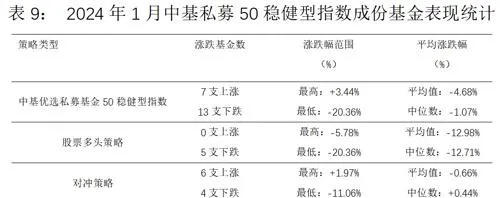

2024年1月,中基私募50穩健型指數的20支成份基金中有7支基金盈利。三類策略中,股票多頭策略成份基金的表現比較均衡。

二級策略上看,對沖策略下的中證1000指數市場中性策略獲得盈利最多;股票多頭策略下的量化指增策略表現相對較好;CTA及衍生品策略下的量價多周期策略獲利較多。

說明

1、中基私募50指數及走勢圖,每周更新(釋出截至上周末的凈值),可在【中國基金報】官方網站(網址https://www.chnfund.com/)、官方微信公眾號、官方APP相關專欄進行查閱,相關周報、月報、季報、半年報、年報等固定報告,也將透過上述媒體渠道公開。

2、如果私募機構有意參與未來的基金優選,可將公司、產品等材料發送至[email protected],我們將安排後續對接。

相關資料

1、【投資圈大事件!中國基金報私募基金指數正式釋出!】

2、【中基優選私募基金50指數編制說明】

3、【中基私募50指數十問十答】

4、【投資圈大事!剛剛,中國基金報主動型指數:中基私募50穩健型指數正式釋出!如何編制?表現怎樣?權威專家解析,十問十答全看懂】

5、【中基優選私募基金50穩健型指數編制說明】

6、【中基私募50穩健型指數十問十答】

風險提示及聲明

1、本報告版權歸「中國基金報」所有,未經事先書面授權,任何機構和個人均不得以任何方式對本報告的任何部份制作任何形式的復制、轉發、轉載、參照、修改、仿制、刊發,或以任何侵犯本報版權的其他方式使用。經過書面授權的參照、刊發,需註明出處為「中國基金報」,且不得對本報告進行任何有悖原意的刪節和修改。未經授權刊載或者轉發本報告的,中國基金報將保留向其追究法律責任的權利。

2、本報告內容僅供參考,不構成任何證券、金融產品或其他投資工具或任何交易策略的依據或建議。中國基金報力求報告內容客觀、公正,但不保證其準確性或完整性。對任何因直接或間接使用本材料或其中任何內容而造成的損失,中國基金報不承擔任何法律責任。