投資要點

一、政策定調金融為「國之重器」,強化資本市場戰略定位。9月22日新華社定調「金融是國之重器」,此後央行創設結構性貨幣政策工具支持資本市場,政治局會議提出「努力提振資本市場」,再到證監會主席吳清在2024金融街論壇年會中的積極表態,有力提振了資本市場信心。從近期相關部委釋出的政策檔看,本輪行情A股的改革涉及很多方面,包括改善股票市場流動性,引導中長期資金入市,強化公司治理、股東報酬和投資者保護等,此外平準基金正在研究中。

二、資本市場本身即是政策穩預期的重要抓手。9月24日以來A股「新質牛」行情迅速點燃了資本市場情緒,市場成交額明顯放量,投資者情緒從低迷轉向亢奮。股票市場的上漲本身即可對市場信心產生提振作用,並扭轉投資者對A股和對國內中長期經濟走勢的弱預期。

三、金融和實體經濟共生共榮。金融活,經濟活;金融穩,經濟穩。

1)股市的財富效應可提振消費者信心。國內消費者信心自2022年以來回落,其核心影響因素在於樓市的持續調整。當前國內房地產景氣度仍處於築底階段,國內消費者對未來房價上漲預期不高,樓市財富效應削弱。若股市活力持續提升,將促進「金融活、經濟活」正反饋效應的釋放;

2)金融資產有望逐步取代房地產成為居民資產配置的方向。根據央行2019年的調查,中國居民家庭的資產配置主要依賴於房地產,因此房價的漲跌變動對於居民資產負債表的影響較大。透過提振資本市場,大力引導社保、保險、理財等中長期資金入市,做大居民財富蓄水池,有助於居民財富配置轉向金融類資產,避免過度依賴房地產市場;

3)新質生產力與股權融資更適配。中國經濟增長模式從土地財政為核心的傳統動能轉向新質生產力,以土地為核心的債權融資需求將逐步回落,而新質生產力與股權融資更適配。一方面,透過提振資本市場,引領帶動各類先進生產要素向發展新質生產力集聚,可提升全要素生產率;另一方面,提振資本市場有利於減少地方政府土地財政的依賴。

四、本輪「新質牛」將如何演繹?從政策工具角度看,股票市場亦是穩預期的重要抓手。透過提振資本市場,減少居民財富配置和地方財政對房地產的依賴,帶動生產要素向新質生產力集聚,並透過財富效應提振消費者信心,釋放金融和實體經濟之間的正反饋效應。從政策效果角度看,一輪「慢牛、長牛」會更有利於產生持續的居民財富效應。鑒於個人投資者仍是當下A股中最大的投資主體,本輪「新質牛」中高波動特征仍在,市場有望在震蕩中實作中樞的逐步上移。

■風險提示:海外市場大幅波動、地緣局勢變動等。

目 / 錄

正文

01政策定調金融為「國之重器」,強化資本市場戰略定位

9月22日新華社定調「金融是國之重器」,此後央行創設結構性貨幣政策工具支持資本市場,政治局會議提出「努力提振資本市場」,再到證監會主席吳清在2024金融街論壇年會中的積極表態,有力提振了資本市場信心。

9月22日,新華社釋出【為經濟社會發展大局提供有力金融支撐——新中國成立75周年金融業發展成就綜述】,綜述開篇即定調定調「金融是國之重器」,並指出中國金融業有力支撐了經濟社會發展大局。9月26日的政治局會議推出的增量政策主要聚焦房地產和資本市場兩方面,會議指出要促進房地產市場「止跌回穩」,及「努力提振」資本市場;從近兩年政治局會議對資本市場的定調來看,從23年7月的「活躍資本市場」,到今年7月的「提振投資者信心」,再到本次會議的「提振資本市場」,資本市場的重要性更為凸顯。

從近期相關部委釋出的政策檔看,本輪行情A股的改革涉及很多方面:

1)改善股票市場流動性。央行首次創設支持資本市場的貨幣政策工具,有望改善今年三季度以來低迷的股市流動性;

2)引導中長期資金入市。9月26日,【關於推動中長期資金入市的指導意見】釋出,主要舉措包括三方面:一是建設培育鼓勵長期投資的資本市場生態,二是大力發展權益類公募基金,支持私募證券投資基金穩健發展,三是著力完善各類中長期資金入市配套政策制度;

3)強化公司治理、股東報酬和投資者保護。9月24日,證監會釋出【關於深化上市公司並購重組市場改革的意見】(並購六條)和【市值管理指引】,支持上市公司並購重組,有望進一步增強資本市場制度包容性、適配性和精準性。後續有關保護中小投資者的政策措施也有望出台;

4)平準基金正在研究中。

02資本市場本身即是政策穩預期的重要抓手

資本市場在金融執行中牽一發而動全身,在促進創新資本形成、助力產業轉型升級、完善社會財富管理、穩定社會心理預期等方面發揮著獨特而關鍵的作用。

9月24日以來A股「新質牛」行情迅速點燃了資本市場情緒,市場成交額明顯放量,投資者情緒從低迷轉向亢奮。股票市場的上漲本身即可對市場信心產生提振作用,並扭轉投資者對A股和對國內中長期經濟走勢的弱預期。

03金融活,經濟活,金融穩,經濟穩

3.1.股市的財富效應可提振消費者信心

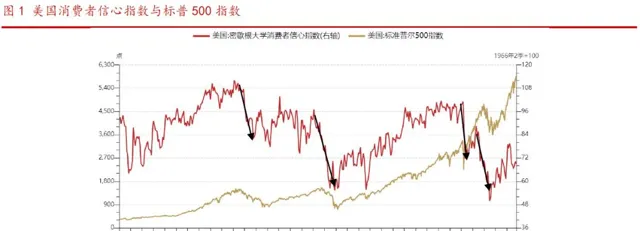

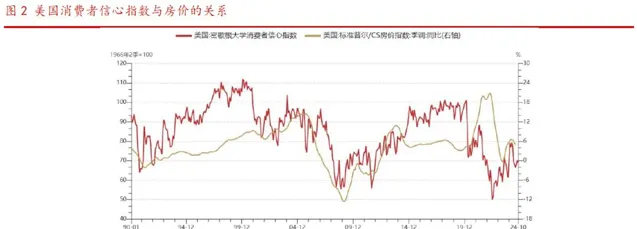

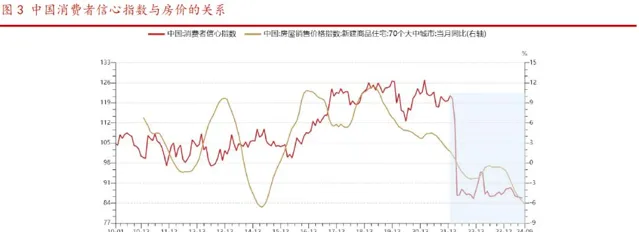

從歷史經驗看,股市和樓市的財富效應可提振消費者信心,從而促進居民消費穩步回升。從美國的經驗來看,長周期維度美國房價同比領先於消費者信心變動,2014年後二者相關性有所減弱,但美股的長牛行情使得消費者信心進一步走高。國內方面,消費者信心指數自2022年以來明顯回落,其核心影響因素在於樓市的持續調整。當前國內房地產景氣度仍處於築底階段,國內消費者對未來房價上漲預期不高,樓市財富效應削弱。若股市活力持續提升,將促進「金融活、經濟活」正反饋效應的釋放。

3.2.金融資產有望逐步取代房地產成為居民資產配置的方向

從海外國家經驗看,居民資產配置中房地產比例達到一定高度後,將向金融類資產遷移。2005年,美國居民在房地產的配置比例最高達到33.5%;次貸危機後,隨著美股走出長牛,美國居民資產配置向金融資產轉移。2010年起,美國居民在股票和基金的配置配置占比持續超過房地產。截至2023年,美國居民資產中28%的比例配置於房地產,35%的比例配置於股票和基金。

根據央行的中國城鎮居民家庭資產負債情況調查(2019),中國居民家庭的資產配置主要依賴於房地產,2019年居民對房地產的配置比例達59%,股票和基金占比僅為10%,因此房價的漲跌變動對於居民資產負債表的影響較大。透過提振資本市場,大力引導社保、保險、理財等中長期資金入市,做大居民財富蓄水池,有助於居民財富配置轉向金融類資產,避免過度依賴房地產市場。

3.3.新質生產力與股權融資更適配

伴隨中國城鎮化水平提高、總人口增速放緩,傳統基礎設施和地產投資增速回落,中國經濟增長模式需從土地財政為核心的傳統動能轉向新質生產力,以土地為核心的債權融資需求將逐步回落,而新質生產力與股權融資更適配。

一方面,透過提振資本市場,引領帶動各類先進生產要素向發展新質生產力集聚,可提升全要素生產率。科技型企業成長性高,但投資周期長,投資風險高,並且缺乏抵押物,不適用於傳統的債權融資。股權融資具有長期性、不可逆性和無負擔性,與科技創新活動更適配;另一方面,提振資本市場有利於減少地方政府土地財政的依賴。

04本輪「新質牛」將如何演繹?

我們將本輪始於9月末的A股市場大漲行情定義為政策轉向驅動下的一輪「新質牛」,其一是宏觀政策穩增長基調更為積極,提振投資者經濟增長預期;其二是金融市場「國之重器」的戰略定位確立,資本市場改革預期強烈。

從政策工具角度看,股票市場亦是穩預期的重要抓手。透過提振資本市場,減少居民財富配置和地方財政對房地產的依賴,帶動生產要素向新質生產力集聚,並透過財富效應提振消費者信心,釋放金融和實體經濟之間的正反饋效應。從政策效果角度看,一輪「慢牛、長牛」會更有利於產生持續的居民財富效應。鑒於個人投資者仍是當下A股中最大的投資主體,本輪「新質牛」中高波動特征仍在,市場有望在震蕩中實作中樞的逐步上移。

05風險提示

海外市場大幅波動、地緣局勢變動等。

註:文中報告節選自華西證券研究所已公開釋出研究報告,具體報告內容及相關風險提示等詳見完整版報告。

本文源自:券商研報精選