想象一下,一年時間裏成長6倍,這是何等的風光?正如新易盛、中際旭創、天孚通訊等公司,光模組業已進入盈利兌現的黃金時期,年增長率高達200%,這驗證了我們之前的預測。

現在,找到「下一個光模組」成了我們的新目標。

在AI算力場景中,高速銅纜是目前唯一有潛力復制光模組成功路徑的市場,有望誕生下一個市場領跑者。

首先,從需求邏輯上看,數據中心對此類產品有著剛性需求。

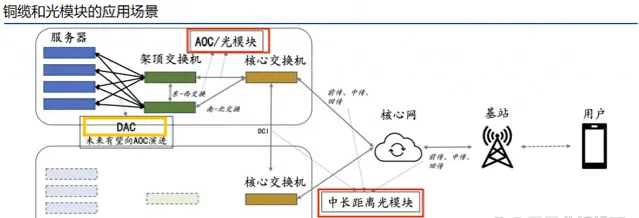

無論是伺服器內部、伺服器之間還是伺服器與核心網路之間的數據傳輸,都需依賴於有源光纜、銅纜或光模組等裝置。光模組通常用於中長距離的數據傳輸,而銅纜則在10公尺及以下短距離傳輸中更顯優勢。

(DAC=直接銅纜連線)

這是因為銅纜在短距離傳輸中效能優異,並且成本只有光模組的六分之一,據輝達估計。因此,正如光模組是伺服器機櫃間傳輸的必需品,銅纜也成為機櫃內傳輸的首選,它們都是數據中心的核心組成部份。

其次,市場領先的企業如輝達也開始采用。在2024年的GTC上,輝達宣布其最新的GB200伺服器將采用高速銅纜進行連線,標誌著銅纜開始流行起來。

事實上,不僅是輝達,其他科技巨頭如谷歌、特斯拉也采用銅纜進行短距離的數據傳輸。

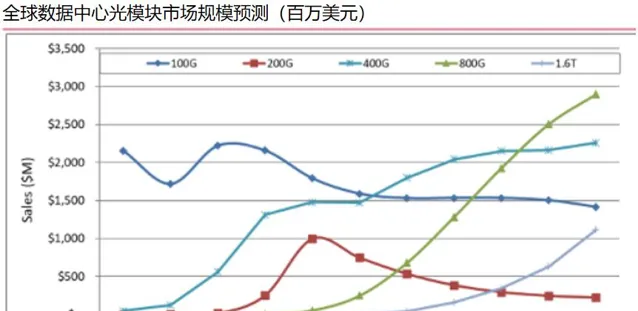

再來看市場需求,2023年全球數據中心光模組市場規模約為60億美元,其中100G及以上光模組市場超過40億美元,預計到2028年將增長至超過100億美元。

而銅纜的市場前景同樣廣闊。僅輝達的GB200機櫃就將使用5000根銅纜,總長達3.2千米,更不用說其他大企業的需求了。

據預測,到2024年第四季度,輝達的GB200伺服器將開始生產並進行小批次發貨,到2025年,預計發貨量將超過6萬台,屆時銅纜的需求量將激增至近3億根。

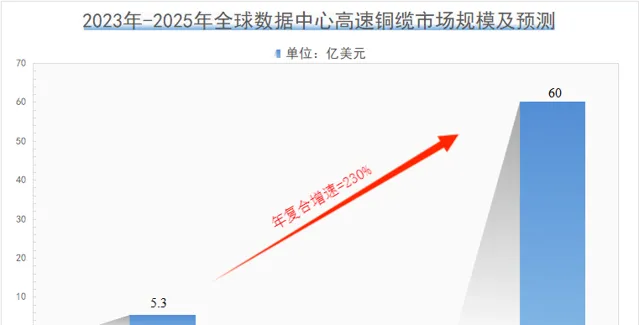

從2023年到2025年,全球高速銅纜市場規模預計將從5.3億美元增至60億美元,年復合增長率超過230%。

在供應商方面,全球高速銅纜市場主要由國外廠商占據,2022年十大外國公司的市場占有率合計近70%,其中安費諾占比最大。

盡管國內的兆龍互連、立訊精密、華豐科技、金信諾和電連技術等公司也具備生產銅纜全套或部份元件的能力,但其競爭力和市場份額相對較小。

鑒於短期內高速銅纜的增量主要來自於輝達,而輝達采用的主要是安費諾和莫仕的產品,因此,安費諾的產業鏈上的公司將率先受益。

在銅纜產業鏈中,線材和連結器是技術壁壘較高的環節,我們之前分析過線材供應商沃爾核材。

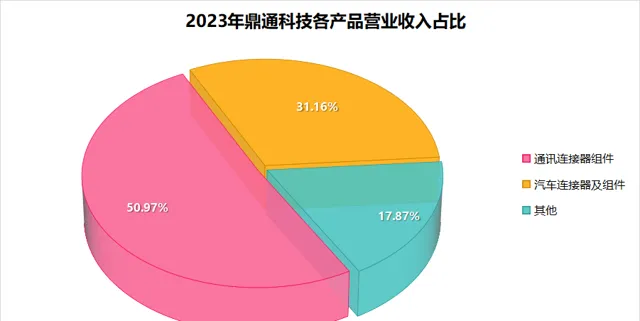

同時,鼎通科技是安費諾連結器的供應商,同時也為莫仕、泰科、中航光電等提供服務。

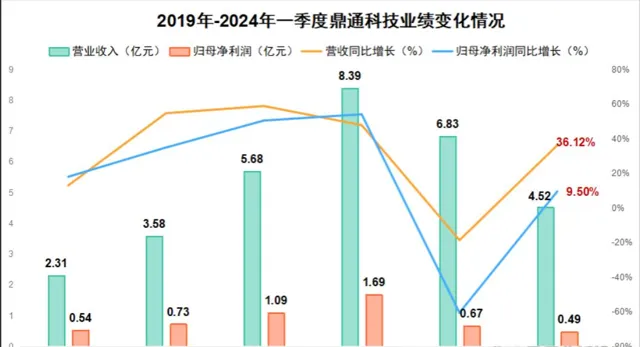

至於業績反轉的可能,

除了銅纜連結器,公司還生產汽車連結器,2023年營收占比約31%,其主要客戶包括比亞迪、長安汽車、南都電源等知名企業。

然而由於新能源汽車市場的競爭激烈,比亞迪等大客戶的強勢談判,導致上遊供應商的利潤受壓。

加之通訊連結器需求低迷,公司的產能利用率降低。2023年,公司的營收和凈利潤均有所下降,尤其是凈利潤下降振幅較大。

但到了2024年上半年,鼎通科技的業績顯著提升,實作營收4.52億元,同比增長36.12%,超過2022年中期水平,凈利潤為0.49億元,同比增長9.5%。

盡管凈利潤的增長較為有限,主要原因還是汽車連結器市場的競爭壓力,這是行業普遍的情況。

但公司正在淘汰那些毛利率較低的汽車產品,第二季度的營收同比增長了51.72%,凈利潤同比增長163.18%,2024年上半年公司的毛利率從一季度的27.04%提升至27.56%。

總而言之,高速銅纜細分市場極具成長潛力,鼎通科技作為安費諾、莫仕的供應商,間接為輝達供貨,展現了極高的成長性和市場確定性。

公司的汽車連結器業務隨著新能源汽車市場的擴張也在快速發展。

以上分析僅供參考,不構成具體投資建議。