企業對銷售研發過程中產出的產品,應如何進行會計處理呢?

在工作中,如何對研發中產生的產品進行核算,一直是困擾我們的問題。我們采用的方法是,將此類產品的銷售收入直接沖減研發費用中的材料成本。

我們這麽操作對嗎?上市公司浙江東尼電子股份有限公司(以下簡稱「東尼電子」)被交易所處分的案例為我們提供了答案[1]。

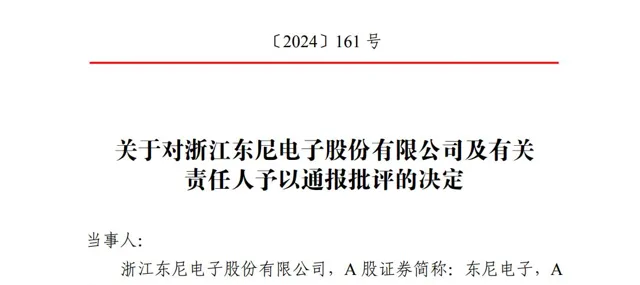

2024年8月,東尼電子因研發費用核算不準確等問題,被上海證券交易所給予了通報批評的紀律處分。

對於研發過程中產生的產品,東尼電子是如何進行會計處理的呢?

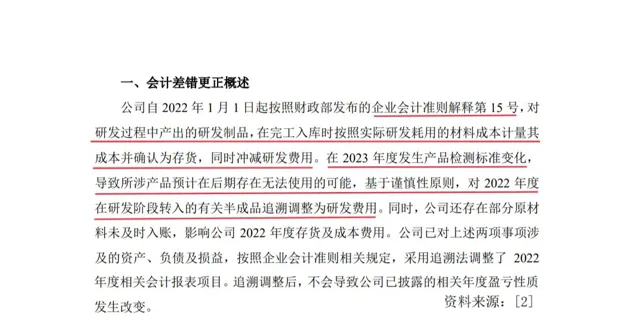

對於研發制品,東尼電子在完工入庫時,按照研發實際耗用的材料成本確認為存貨,同時沖減研發費用。2022年末,東尼電子將2186萬元的研發制品確認為存貨進行核算。

然而,由於2023年發生產品檢測標準變化,這導致公司2022年確認的研發制品預計可能此後無法使用,基於謹慎原則,東尼電子對2022年度的這批存貨追溯調整為研發費用。差錯更正後,東尼電子的研發費用增加2186萬元,使得2022年的凈利潤由1億元下降至7660萬元。

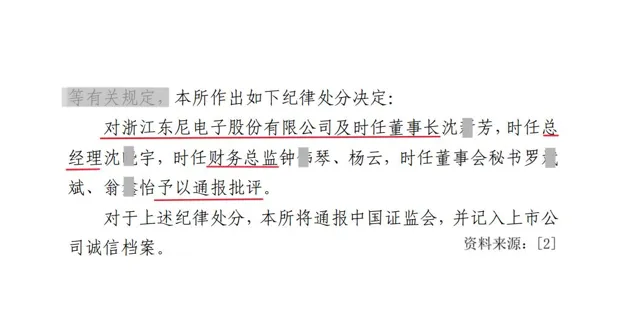

由於東尼電子對研發費用和存貨核算不準確,致使多期財務報告資訊披露不準確。因此,2024年8月,上海證券交易所對公司的董事長、財務總監等人作出了通報批評的紀律處分。

企業會計準則解釋第15號規定[3],企業將研發過程中產出的產品或副產品對外銷售(以下統稱試執行銷售)的,應當按照收入和存貨進行核算,對試執行銷售相關的收入和成本分別進行會計處理,計入當期損益,不應將試執行銷售相關收入抵銷相關成本後的凈額沖減研發支出。

東尼電子被處分的案例表明,研發過程中產出的產品或副產品如果能夠對外銷售,企業應將其作為存貨進行管理,並相應減少研發費用;反之,則只能作為研發費用進行核算。

附錄

[1]上海證券交易所.關於對浙江東尼電子股份有限公司及有關責任人予以通報批評的決定(〔2024〕161號)[Z].2024-08-23

[2]浙江東尼電子股份有限公司.關於前期會計差錯更正的補充公告(2024-021)[Z].2024-04-29

[3]企業會計準則解釋第15號(財會〔2021〕35號)