中國基金報記者 南深

3月25日早盤,零點有數收到了深交所關註函,事關公司十天前突然公告大比例變更IPO募集資金用途。

3月15日,公司公告,擬使用原「知識智譜」計畫尚未投入募集資金1.3億元,投入「收購海乂知資訊科技(南京)有限公司(以下簡稱‘海乂知’)部份股權並對其增資」計畫、「知識增強智慧引擎」計畫兩個新設募投計畫。

然而,海乂知計畫的評估增值率竟然超過9倍,而投入「知識增強智慧引擎」計畫一大半的資金用來給研發人員「發薪資」。對前者,深交所要求說明評估過程、增值較高的原因及合理性、相關方是否存在關聯關系等。對後者,深交所要求簡潔明了說明計畫開展對公司業務的幫助,及說明研發人員薪酬占比較高的原因和合理性。

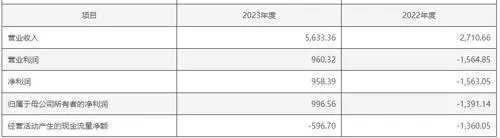

零點有數主營商業數據及公共事務數據分析與決策支持服務,2021年11月在創業板上市。上市當年公司業績就從此前的高增長轉為大幅下滑,2022年則開始轉為虧損,2023年前三季度虧損進一步加劇。

超四成募集資金要變用途

2021年11月3日,零點科技成功登陸創業板,IPO發行價格為每股19.39元,募集資金總額為3.5億元,扣除發行費用約5600萬元後,實際募集資金凈額為2.94億元。公司原規劃投入三個計畫,但近兩年半過去了,截至2024年3月8日,其實際投出資金才1億元出頭。

3月15日,公司突然公告,擬使用原「知識智譜」計畫尚未投入募集資金 1.3億元,投入「海乂知部份股權並對其增資」計畫、「知識增強智慧引擎」計畫兩個新設募投計畫。

其中,擬使用募集資金8000萬元用於實施「收購海乂知部份股權並對其增資」計畫;擬投入7080.7萬元用於新募投計畫「知識增強智慧引擎」計畫,使用募集資金 5033.19萬元,剩余部份以公司自有資金投入。

而原先規劃的三個計畫中,「零點有數雲評估」募集資金擬投入金額5157.74萬元,實際已投入募集資金金額分別為3596.11萬元,計畫已完成結項;「知識智譜」計畫、「有數決策雲腦」計畫則已投入募集資金金額3502.2萬元、3707.84萬元。

此情形下,深交所要求公司結合募集資金使用用途變更情況及對應募投計畫前期立項、可行性論證情況、涉及的市場和經營環境變化等,說明原規劃計畫投入進展緩慢的具體原因及合理性,並充分說明前期立項是否審慎。

此外,監管要求結合上述3個計畫已投入募集資金的具體使用情況,說明「零點有數雲評估」計畫募集資金擬投入金額與結項金額存在差額的具體原因及合理性,以及「知識智譜」計畫所形成資產(如有)在計畫終止後的處置或使用計劃,是否導致公司產生直接或間接損失。

評估增值率超900%

公告顯示,海乂知股東全部權益的評估價值為1.41億元,與母公司報表口徑股東全部權益賬面價值1841.86萬元相比,評估增值1.22億元,增值率為663.90%;與合並報表口徑歸屬 於母公司的股東權益賬面價值1401.85萬元相比,評估增值1.27億元,增值率為903.67%。

另外,在海乂知歸母凈利潤2021年虧損近1400萬元、2022年盈利不足千萬的背景下,海乂知創始股東卻給出了2024年至2026年度扣非凈利潤分別不低於1200萬元、1500萬元、1750萬元的業績承諾。

深交所首先要求公司補充披露海乂知歷史沿革及股權變更情況,說明公司與交易對方及海乂知股東是否存在資金、業務等方面的往來;前述相關方是否為公司及控股股東、實際控制人、持股5%以上股東、公司董監高及其關聯方或者存在其他可能造成利益傾斜的關系,並結合對前述問題的回復說明公司是否存在規避關聯交易的情形。

其次,監管要求說明海乂知股東全部權益價值采用收益法估值的具體情況,包括但不限於估值參數設定和選取依據、預計收益的測算和評估過程等,並說明海乂知評估增值率較高的原因及合理性,是否對計畫盈利能力和市場前景變化風險等進行充分審慎評估,是否有效防範投資風險並提高募集資金使用效益。

第三,深交所要求其結合海乂知經營狀況、在手訂單、行業供需情況、業內競爭格局等,分別量化分析年度業績承諾的設定依據,說明業績承諾的可實作性並充分提示風險;並結合各創始股東的主要資產、債務和資金狀況、對其他投資人提供業績承諾的情況,說明其業績補償義務的履約能力,是否已向公司提供履約保障措施,是否預先約定比例承擔業績補償義務。

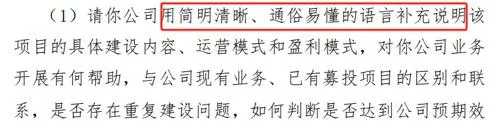

過半資金用於「發薪資」

公告顯示,「知識增強智慧引擎」計畫研發人員薪酬及軟硬體裝置費用分別為3900萬元、2160.7萬元,占計畫投資計劃的比例分別為55.08%、30.52%。也就是說,該計畫超過一半的資金用來「發薪資」。

深交所要求公司用簡明清晰、通俗易懂的語言補充說明該計畫的具體建設內容、營運模式和盈利模式,對公司業務開展有何幫助,與公司現有業務、已有募投計畫的區別和聯系,是否存在重復建設問題,如何判斷是否達到公司預期效果。

另外,監管要求公司結合計畫研發人員數量、來源、各職級薪酬待遇、軟硬體裝置數量、技術來源、核心競爭力及同行業公司情況等,說明研發人員薪酬占比較高的原因和合理性。

零點有數有兩大業務板塊,一是公共事務數據分析與決策支持服務,二是商業數據分析和決策支持服務。2022年度,這兩塊業務大約各占營收的一半,合計貢獻了3億多元的收入。但凈利潤來看,公司上市後就變臉,直至大幅虧損。

上市前,公司的業績保持高速增長,扣非凈利潤從2014年的750萬元,增長到上市前一年即2020年的4785萬元,增長超過5倍。但上市當年即2021年,其扣非凈利潤就下滑了19%,2022年則開始虧損,虧損額1783萬元。進入2023年,其虧損振幅進一步加大,前三季度就虧掉3189萬元。

股價方面,公司上市後保持寬幅震蕩,最新市值不足32億元。

編輯:小茉

稽核:陳墨