中國基金報記者 方麗 孫曉輝

公募FOF總規模在2022年二季度末達到超2200億元歷史高點後,已連續六個季度出現縮水,同時基金清盤時有發生。公募FOF正悄然進入瓶頸期。

如何突圍,成為擺在公募FOF業務面前一道亟待解決的難題。

受訪專業機構或人士普遍認為,一方面,可投資產種類偏少,制約了FOF分散配置優勢的發揮,另一方面,近兩年基礎市場波動較大,FOF的賺錢效應未能充分發揮,再加上FOF產品發展時間相對較短,客戶認可度有待提高,這些都成為發展的掣肘。

受訪者紛紛從資產端和負債端提出各種建議,認為FOF產品若能實作多元資產配置帶來的長期相對穩健報酬,最終一定會受到投資者的廣泛認可。

多重因素疊加

公募FOF深陷「成長的煩惱」

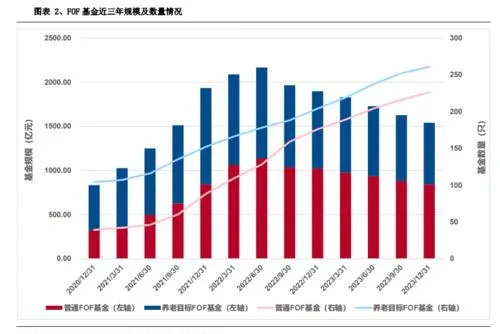

天相投顧數據顯示,公募FOF總規模在2022年二季度末達到2200億元以上歷史高點後,便開始遭遇「成長的煩惱」。截至去年末,雖然數量還在不斷攀升,最新規模只有1500多億元,連續六個季度出現縮水。

民生加銀基金FOF基金經理孔思偉對此表示,三方面原因制約公募FOF發展。

「第一,當前公募FOF配置底層資產依然主要是國內的股票和債券,投資標的和策略比較單一,與普通基金相比並無特別之處,降低了產品的吸重力。第二,國內權益市場過去兩年表現不佳,在沒有做到多元化資產配置的情況下,公募FOF的業績與國內權益市場的表現高度相關。第三,目前公募FOF以個人投資者為主,機構客戶占比極低。在賺錢效應較弱的大環境下,個人投資者自主申購的意願也不高。」孔思偉表示。

孔思偉還表示,從美國的經驗來看,公募FOF的資金主要來自營老金,包含了第二支柱和第三支柱。目前國內公募FOF無法管理第二支柱資金,第三支柱則剛起步,繳費率較低,還要面臨養老存款、養老理財和養老保險的強烈競爭,短期內很難上規模。

同樣,興證全球基金也認為,近年來市場波動,FOF的賺錢效應未能充分發揮,影響了部份投資者的信心和再投資意願。此外,國內FOF產品發展時間相對較短,客戶認可度還有待提高。

除了低迷的市場大環境拖累、投資者參與熱情降溫,以及FOF認可度有待提高外,創金合信佳和平衡3個月持有期FOF基金經理羅水星認為,FOF產品流行的投研框架以基金或基金經理研究為主,配置上更偏主流配置方向和過往業績好的基金經理,但近兩年這兩方面都出現了較大的階段性回撤。

天相投顧基金評價中心更是指出,FOF給客戶的持有體驗也不突出,目前市場上的FOF整體業績並不能明顯戰勝其他型別基金,且策略同質化較為嚴重,導致投資者難以區分和選擇,影響了FOF產品的吸重力和競爭力。

圍繞資產端和負債端實作突圍

為進一步促進公募FOF「又好又快」地發展,業內人士從資產端和負債端兩種維度給出突圍之路。

南方基金FOF投資部總經理兼基金經理李文良提出建議,第一,進一步豐富標準化產品的類別。首先,除寬基外,希望能引入更多風格型、行業型指數化產品,使得FOF能實作更加精細化的配置和再平衡;其次,考慮直接給FOF一定的QDII額度,使其能實作直接的跨境配置,避免受到額度不足、場內高溢價的制約;最後,盡快引入國內已有商品期貨對標基金產品。

第二、考慮將養老FOF與基金投顧業務結合,由投顧部門專業化的投資者教育團隊,充分向投資者解釋清楚—在期限較長的養老投資中,如果權益資產有配置價值時,高含權比例的養老FOF能幫助投資者更好地分享國民經濟成長的收益,並讓投資者不過度關註短期凈值波動。

跟李文良觀點基本一致,孔思偉從資產端和負債端兩個方面來建議,除了從資產端豐富公募基金的產品類別,負債端可考慮讓公募FOF參與第二支柱的管理,以及可考慮出台一些政策或制度使第三支柱的產品能較為順利進入公募FOF養老產品。此外,孔思偉表示,從公募投資機構自身來看,整個FOF的投研框架也需要系統性的更新和叠代。

「以往的FOF以基金研究和基金經理研究為主,我們認為FOF研究的核心應該是聚焦底層資產,以資產研究為主,基金研究為輔。曾經表現優秀的基金和基金經理並不代表未來會延續優秀,FOF的投研應進入以底層資產研究的2.0時代,在這個方向上我們也探索了一段時間,目前開始有了一些效果。」孔思偉稱。

興證全球基金認為,FOF的發展,首先最重要的是提升核心投研能力;其次提高產品服務的能力,需要持續完善FOF產品線進一步拓寬研究廣度,加強對各型別產品的探索,增加和完善創新型產品布局,以滿足不同客戶投資需求。最後,針對FOF產品的普及,還需要在投資者教育陪伴方面加大力度,提升品質。

此外,天相投顧基金評價中心認為,首先是改善投資者持有體驗。對於投資者來說,在承擔單位風險的情況下,獲得收益越高才會有更多的獲得感。因此,加大FOF的投研力度,拓展FOF可投資產類別,需要管理人的努力,也需要在政策上給予更多鼓勵。另外,在投資者關註的費率方面,基金管理機構應該積極作為,政策監管方面也應給予更多指引。

公募FOF仍大有可為

受訪人士普遍看好公募FOF未來的發展前景。

李文良表示,堅持FOF的固有優勢,進一步加強全球宏觀、大類資產的研究,做深做強多資產、多策略的投資體系和框架,由此盡量產生出夏普比例更優的產品,最終一定可以受到投資者廣泛認可。「近期,管理層將REITs納入FOF的投資範圍,多資產範圍進一步擴充,也有利於FOF投資人員進一步豐富其投資策略,幫助客戶實作更好的資產配置。」

李文良進一步表示,在信托、理財、保險已經或逐漸打破剛兌的背景下,絕對收益型理財市場的供需矛盾明顯擴大,也給依靠多資產、多策略實作低回撤的絕對收益型FOF的發展創造了大機遇,近期市場不斷引入債券型FOF也充分證明這一點。

「最後,FOF可以借鑒基金投顧的充分投資者教育、密切投資者服務兩個優點,在基金凈值曲線之外要效益,建立客戶信任,幫助投資者在市場波動的低點增加配置,客戶的實際盈利體驗也將隨之改善。在這一點上FOF投資人員或比傳統基金的投資人更有優勢,因此,只要花足夠功夫,就能緩解行業長久以來‘基金賺錢,基民不怎麽賺錢’的痛點。」李文良表示。

孔思偉認為,公募FOF與普通基金產品一樣,品類的發展會與國內權益市場的表現強相關。但解決了資產端和負債端兩方面的困局後,再加上切實實作了多元資產配置帶來的長期相對穩健報酬,公募FOF最終會獲得越來越多投資者的認可。

「從行業發展來看,隨著市場的可投資類別更加豐富、可用的配置工具越來越多、市場結構化特征更加明顯、投資者全球化的視野更加深化、普通投資者獲取投資收益的專業化要求更高,基於資產配置邏輯的FOF一定是未來重要的發展方向,這一點海外的發展經歷也驗證過——豐富的配置工具和系統的資產配置解決方案是資管行業發展的大方向。」羅水星表示。

天相投顧基金評價中心表示,未來公募FOF仍大有可為。「成熟市場公募FOF的規模占比接近10%,目前國內占比尚不足1%,發展空間仍然很大。從發展方向來看,由於中國養老需求龐大,而且其設計符合長期投資和逐步降低風險的需求,在政策大力支持背景下,預計養老FOF未來發展前景也很廣闊。」

編輯:小茉

稽核:木魚