看不懂三大報表怎麽辦?

第一張報表叫資產負債表。 我們舉個例子哈,我們買了一套房子200萬,父母給了我100萬是吧,暫時沒有要,我還不知道多長時間能還,肯定超過一年了,那父母這個可能給了你100萬塊錢,叫長期借款,那後面呢,我自己有個100萬,那這100萬是我本身有的,那你看到這個資產債表反映的是什麽呢?就是資產200萬等於負債加所有者權益等於100加100,這就是資產負債表的一個基本邏輯, 它反映的是你的家底是如何構成的 。

第二個叫做損益表。 又叫 利潤表, 給它起個名字叫做 賺錢表 ,這張表是告訴大家,我們這個月到底賺了多少錢,這樣的一個報表,能夠告訴你賺錢還是虧錢,賺了多少錢?你每次一看到這個賺錢表的時候,你是不是很開心,因為能夠分析出來,我到底賺了哪些錢,我一共賺了哪些錢。

第三張報表叫現金流量表。 三部份組成,一種是你正常業務當中所產生的一個現金流,什麽意思呢?其實我們雖然看到我這個月掙錢了,但是有可能我沒錢。很多老板就會發現,為什麽我掙了錢,掙了200萬,但是我兜裏並沒有200萬,那這個就是損益表,就是我們說的賺錢表和我們的現金表的一個區別。那現金表是什麽呢?

比如說,你租一個房子每個月大概是2萬塊錢,但實際上呢,你一付付三個月,那現金流出去了多少?出去6萬,所以這個時候你會發現,這個月收入是3萬,減掉房租2萬,實際上你還應該是多少呢?剩1萬,可是呢,你沒有錢,為什麽?因為你的3萬要減掉6萬,甚至你還虧了3萬,所以你看到我們的損益表和現金表是不一樣的,對於創業公司來說,現金流量表跟利潤表同等的重要,我們現在有很多輕資產的公司其實資產倒並沒有太多,資產可能就是貨幣資金組成的,比如固定資產呀,無形資產倒沒有太多,但是大家一定要看利潤表和現金流量表。

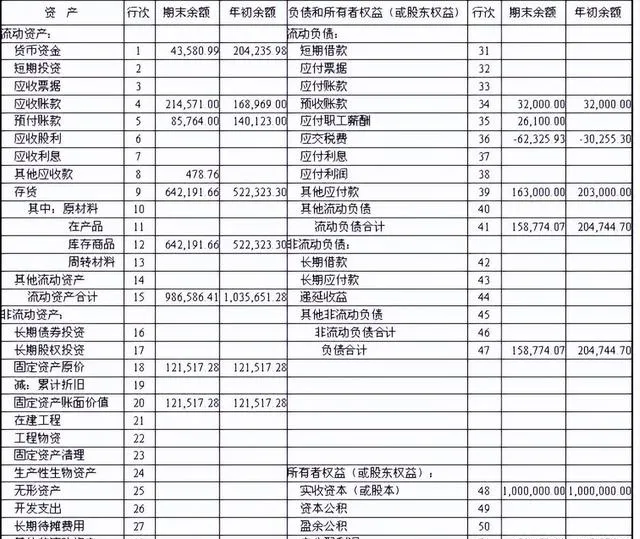

資產負債表。 我們之所以需要這張資產負債表,是因為我們想要知道我們最初投入公司的這些本金,他們在這個經營的過程當中變成了什麽,它們的價值如何?我們來觀察一下這張資產負債表,我們就會發現整個資產負債表它是分成了左右兩個部份, 左邊說了一件事叫資產,右邊說了兩件事,一個是負債,一個是股東權益 。

那我們先來看左邊的這些資產,我們來看看在資產計畫裏面的第一項是什麽呢?它叫 貨幣資金 ,我相信大家很容易理解什麽叫貨幣資金,用一個特別簡單的語言來描述就是錢。無論你是放在銀行的錢,還是放在公司的錢,這都是企業的貨幣資金。那接下來的叫應收賬款。我們為什麽會有應收賬款呢?我們在銷售產品的時候,對方說我現在不能馬上付款給你,那原因是什麽呢?原因是可能我不想失去這個客戶,所以我寧願讓他延遲付款,甚至於承擔一些他未來不能還款的風險。或者賣這個東西的人很多,我為了要去跟別人競爭,我必須要同意一些優惠的條件,比如說我可以跟別人說,你可以過幾個月再付款,那在這種情況下,我就產生了一個收款的權利,這個東西就叫什麽呢?就叫 應收賬款 。

那麽大家在這個報表上還看到了一個計畫叫什麽呢?叫 其他應收款 ,這是一個比較具有中國特色的計畫。首先我們說為什麽會有其他應收款,比如說我有一個好朋友,他這個公司,臨時周轉不開了,他跟我周轉了100萬,他說兩周之後還給我,那大家說這是什麽呢?你可能會覺得這是不是一個投資啊,或者說這是不是一個對外的貸款,但是我們知道這種臨時周轉的資金,它其實都是沒有報酬的,所以它不是一個投資,它也不是一個貸款,但是它確實要在兩周之後收回來,所以我們說它同樣是一個應收款,但是它和我們的正常的應收賬款是不一樣的,它不是我們銷售產品,然後客戶欠我的錢,所以我們把它單獨列出來,就叫其他應收款。

其實在現實當中有一個更常見的產生其他應收款的原因,比如說我們的員工要出差,會跟公司借備用金,那這個備用金對公司來說就是其他應收款,那當然大家就會想到了,那其他應收款應該是一個很不重要的計畫,為什麽呢?因為不可能說員工出差借備用金借了幾十個億,但是我們知道現實中確實有這樣的公司,他們的其他應收款高達幾十個億,那你說這是怎麽產生的呢?

那這個問題其實就是後面我們將會跟大家進一步深入去討論的一個情況是什麽呢?就是可能是一個具有中國特色的?就是為什麽有一些中國的企業,它的其他應收款數額很多呢?是因為這個企業可能和它的關聯方進行了一些交易,比如說關聯方把這個企業的資金借走了,那這個時候這個借走的錢就體現在其他應收款裏。但是,我們後面會看到,實際上這個所謂的借很可能事實上是一種拿,也就是說它實際上是一種占用的資金,所以我們說這是一個比較具有中國特色的計畫。

那接下來的這個計畫 預付賬款 ,這是怎麽產生的呢?剛才我們說到應收賬款,是因為我賣東西的時候,客戶可能不能馬上支付我的貨款,但是我在買東西的時候,可能我的供應商會要求我先付一筆定金,或者甚至有的供應商會要求我預付所有的貨款,比如說這個供應商賣給我的這個東西非常的緊缺,我為了要把這個東西拿到手裏,我寧願提前把錢付給他,這樣就產生了預付賬款,我們可以看到預付賬款給我帶來了什麽呢?帶來了一個向供應商去收款的權利,所以我們同樣說它是一個資產,因為它是我的權利。

接下來的這個計畫, 存貨 ,我相信大家是比較容易理解的,我們有很多東西都是存貨,比如我們要生產產品用的那個原材料,我們生產出來的產品,以及我們在中間某一個時點去看,一定還有一些產品它們沒有完工,我們叫什麽呢?叫 在產品 ,那麽這些原材料、在產品、產成品,他們全部都屬於存貨。

再接下來的這個計畫 待攤費用 ,大家可能會稍微有一點困惑,因為這確實是我們的資產比較難理解的一個概念,那什麽叫待攤費用呢?我給大家舉一個例子,比如說我買辦公用品,我們知道幾乎所有的公司都會需要購買辦公用品,而且幾乎所有的公司都不會我要用一根筆了,臨時去買一根筆,要用一張紙,臨時去買一張紙,我們一定是買下來一批辦公用品,然後放在那兒用一陣子。

那現在我買了一批辦公用品,比如說6萬塊錢,我把它存放在庫房裏,準備用六個月的時間,大家說這是資產還是費用呢?要回答這個問題,我首先得告訴你,資產跟費用有什麽不一樣的,那應該說資產跟費用有一個非常大的相同之處,就是他們都需要花一筆錢出去,但是如果這筆錢花完了之後可以換來一個未來有用的東西,我們就說它是 資產 ,如果這錢花完就完了,沒有換來什麽東西,那我們就說它是 費用 。

分析一下,我就會發現這6萬塊錢的支出花出去之後,他換來了一個以後可以用六個月時間的一批辦公用品,所以這是一個未來有用的支出,因此它符合我們剛才說的資產的這個概念,所以它是資產。但是這個資產有什麽特點呢?我們來想一想,這種資產可能有這樣一個特點,就是隨著我正常的經營,比如說過了一個月之後,大概我這6萬塊錢的辦公用品正常情況下可能就會少掉1萬了,也就是說我的辦公用品就只剩5萬了,那少掉的那1萬是什麽呢?就是我這個月的辦公費用,那我們可以看到,經過六個月的時間,剛才這6萬塊錢的辦公用品就全部都變成了費用,這就叫 待攤費用 ,它最初確實是一批資產,但是隨著企業的正常經營,隨著時間的流逝,它就逐漸地都變成了費用,所以它的名字叫待攤費用。

你可能會會發現,比如說我預付了一筆租金,租房子租三個月,那預付的這筆租金是待攤費用,比如說我預付了一筆廣告費,我預付完這筆廣告費之後,未來給我做六個月的廣告,那這個廣告費是一個待攤費用。

那你可能會說,比如說我開辦這個企業的時候,我花了一些錢來把這個企業辦起來,這叫什麽呢?這叫開辦費啊,這個開辦費花出去之後,那它是不是也是一個待攤費用呢?它確實也是一項待攤費用,但是通常呢,我們認為這個開辦費呢,它為了這個企業的成立,而這個企業會存在很長時間,所以通常我們讓這個開辦費,在一個比較長的時間裏,它去消耗,那我們就管它叫是一個長期的待攤費用,所以我們說不僅有這兒看到的待攤費用,其實還有一項長期的待攤費用,但是它的性質是完全一樣的,那到這兒為止,我們可以看到從這兒往上所有的這些資產計畫,它們都屬於一個類別,他們叫做 流動資產 ,那我們還有另外一類的資產們叫非流動資產。

我們來舉個例子來看看,比如說我們在剛才的流動資產裏找一個計畫,我們剛才說到了存貨,我們說存貨裏有什麽呢?有原材料,有在產品,有產成品,我們在裏面選擇一個計畫,比如說原材料,我們再在這些非流動資產裏同樣也找一個計畫,比如大家可能比較熟悉 固定資產 ,說到固定資產你可能會想到廠房裝置啊,那我們就選擇裝置這個計畫,我們來看看剛才說的流動資產裏的這個原材料跟這個非流動資產裏的這個裝置,他們有什麽不一樣呢?

為什麽我們管那個叫流動資產,管這個叫非流動資產呢?我們來想一想就會發現,其實我這個原材料放到公司裏,我拿它幹什麽呢?我拿它去生產產品,產品生產出來之後,我就會把它賣掉,賣完了我就收回來錢。所以我們會想到,在我們剛才說的那個從現金開始,轉了一圈又回到現金的那個周而復始的過程中,這個原材料很快就變成現金了,而裝置不一樣,裝置雖然它也把自己投入到生產的過程當中,然後把自己變化成這個產品的一部份的價值,然後隨著產品的銷售,它也變成現金,但是這個裝置整個全部變成現金需要很長的時間,它需要經過很多次這樣的迴圈。

所以我們就說那些一次一個迴圈它就變成現金的,我們就叫流動資產,而那些需要經過若幹個迴圈才變成現金的,我們就叫非流動資產。實際上我們回頭去看我們剛才的流動資產我們就會發現,其實我們所有的資產都是按照它變成現金的速度的快慢來排列的。比如說貨幣資金為什麽排在第一位呢?因為它本身就是錢,它不用變,它就是錢,所以它排第一位,應收賬款他需要收回來變成錢,所以它排在第二位。

存貨首先他需要把這個東西賣出去變成應收款,然後再把錢收回來變成現金,所以他一定排在應收賬款的後面。所以我們說呢,我們所有的這些 資產,其實基本上都是按照它變成現金的速度的快慢來排列的。 那麽這就是我們的這些資產計畫的排列順序。那現在我們就來看一看這些非流動資產。

我們剛才已經提到過了固定資產,比如說裝置、廠房、汽車、電腦等等,這些可能都是固定資產。那我想問大家一個問題,比如說我有一個杯子,我每天都用這個杯子,這個杯子我可能特別節約,我用了五年,那你說它是不是一個固定資產,它確實使用的時間很長,但是它是不是固定資產呢?我們並不叫它固定資產,為什麽呢?因為它太便宜了,它的價值不夠高,所以固定資產不僅要滿足一個使用時間長這樣一個條件,它還需要價值比較高的這個條件。

那接下來我們來看 無形資產 ,無形資產裏大家很容易想到的可能有 專利權、專有技術、版權、商標權、商譽 等等。那這裏我要說,其實在中國我們還有一個非常特殊的一項無形資產,它叫 土地使用權 ,為什麽我特別強調是在中國呢?因為在世界上很多國家,企業或者個人是可以擁有土地的所有權的,那麽在這個時候,這個土地它就不是無形資產,它是固定資產。但是在中國,因為我們個人和企業都不能擁有土地的所有權,我們只能擁有使用權,所以就變成了一個無形資產,它的名字就叫土地使用權。

那我再問一個問題,剛才我們說到固定資產,固定資產它在使用的過程中它會怎麽樣呢?它會越來越慢,慢慢慢的就損耗了,然後價值就越來越低了,我們在會計記賬的時候,我們就需要來描述一下它這個損耗是多少?這個東西呢,就是大家可能聽說過的一個詞,叫什麽呢?叫 折舊 ,我們剛才說了,折舊是來描述這個固定資產在使用過程中的損耗的。那土地該怎麽提折舊呢?

我們說折舊是描述這個資產的損耗的,那你可能就會發現,土地這個東西好像不會損耗,它也不會慢慢變舊了,而且這個東西它甚至於可能會隨著時間慢慢升值了。那你會發現土地提折舊好像很不容易,事實上呢,在其他的國家,土地雖然是一個固定資產,但它是一個很特殊的固定資產,他 不提折舊 ,那麽當然在中國它根本就不是固定資產,它是一個無形資產,那除了土地使用權之外,我們還可以 有采礦權、探礦權等等這類的無形資產 。

最後我們在非流動資產裏還有一個計畫沒有討論的是什麽呢?就是 長期投資 ,長期投資有什麽呢?比如說我去參股別的公司,我持有股權,我去組建一個子公司,我持有這個子公司的股權,或者呢,我去買國債,只要這些東西我都準備長期持有,都叫它長期投資。所以長期投資裏既有股權性質的投資,也有債權性質的投資,那這些就是我們的資產負債表當中的資產。

現在呢,我們已經認識了這些資產計畫,知道了每一項它的基本的含義,但是事實上這些資產就組合成一個鮮活的企業了。大家來觀察一下,在這個企業裏哪一項資產是最多的呢?那你仔細看一看,你可能就會發現。在這家公司固定資產的計畫是最多的。

那我們再來看看排在第二位的資產計畫是什麽?大家再回去找一找,我們就會發現這上面有一個計畫是什麽呢?應收賬款。 那如果這個公司金額最大的資產是固定資產,排在第二位的是應收賬款,你猜一猜,你覺得這個公司像是做什麽的? 像是做哪一類業務的?那首先你會想到說, 如果他的固定資產那麽多,它應該是一個制造業,而且這個制造業應該有什麽特點呢?它應該是一個資金密集的制造業,換句話說,它是一個重資產的行業。

那我想再問大家一個問題,就是你覺得這個公司它面臨的競爭是不是激烈呢?那你可能會覺得可能應該會有一點競爭,你從哪兒做出這個判斷呢?因為它排在第二位的資產就是應收賬款,而剛才我們說過應收賬款是怎麽產生的呢?是因為我們賣東西的時候,為了想讓我們的東西更有吸重力,我們就允許客戶欠我們的錢,那通常來講都是因為要跟別人競爭,所以你才要去讓客戶欠你的錢。所以當我們看到他的應收賬款這麽多的時候,我們大概能判斷這個公司應該還是面臨一些競爭的。事實上我們剛才看過的這張報表呢,應該說它的這種結構,在大多數的競爭性的制造業行業,你可能都能看到這種狀態,比如現在我們越來越多的企業,他們從事的不是制造業,他們從事的是服務業。

在理解了資產之後,我們現在可以來看看資產負債表的右邊了。剛才我們說過,資產負債表的右邊說了兩個計畫,一個是 負債 ,一個是股東權益。我們先來看負債,首先我想讓大家來找一找,一個企業在銀行貸的款在什麽地方呢?如果我們回頭去看一看的話,我們就會發現,實際上有兩個地方存在銀行貸款,一個叫 短期借款 ,一個叫 長期借款 ,他們之間的差異顯而易見,一年之內要償還的就是短期借款,一年以後才償還的就叫長期借款。

那對於企業來說,除了會欠銀行的錢,他還會欠誰的錢呢?如果我們回憶一下剛才我們在資產的部份所看到的一些計畫,比如說這個企業,他去賣東西的時候,他的客戶可能會欠他的錢,所以呢,他就有了應收賬款,那對於他的客戶來說是什麽呢?那就叫應付賬款,也就是說他的客戶欠了別人的錢,這叫應付賬款。

那麽同樣的道理,剛才我們說在資產當中有的時候會有這樣的情況,比如說我的一個好朋友,他資金臨時周轉不開了,他跟我周轉了100萬,那我們說這叫什麽呢?剛才我們說它叫其他應收款。那對我來說,這叫其他應收款,那對他來說那叫什麽呢?它叫其他應付款,所以這是我們負債當中的另一個計畫, 其他應付款 剛才我們還說到有什麽情況呢?比如說我去向供應商采購原材料的時候,他可能會要求我先付一筆錢給他,對我來說那叫什麽呢?那叫預付賬款,因為預付賬款是我付了錢給人家,而人家欠了我的東西,所以我們說呢,我有一個向他要求給我發貨的權利,而所有是我權利的東西,我們都知道它屬於我的資產,那對我來說那是一個預付賬款。

現在我們都了解了資產和負債,在資產負債表當中,我們就剩下最後一個計畫股東權益了。那我們可以看到,在股東權益裏一共只有四個計畫,這四個計畫是什麽呢?他們是 股本、資本公積、盈余公積和未分配利潤 。

那麽我們知道,股東往一個公司投資,其實只有兩種方式,一種方式是股東拿一筆錢進來,放到公司,說這是我對公司的投資,另一種方式是公司賺了錢,那麽這些錢本來該歸股東所有,但是股東不拿走,還把它留在公司裏,這也是一種投資。

那我們說在這四個計畫裏面,哪個是從外面拿進來的,哪個是裏面留下來的呢?你可能會說,股本是外面拿進來的,未分配利潤是裏面留下來的。那這個資本公積和盈余公積怎麽樣呢?可能很多人會認為,聽這個名字你會覺得它也像是裏面留下來的,但實際上我要說 股本和資本公積都是外面拿進來的,而盈余公積和未分配利潤都是裏面留下來的。

那我們先來看一看外面拿進來的這兩個計畫,股本和資本公積,為什麽股東從外面拿進來一筆錢投到公司裏,在會計上我們還要分兩個計畫來計算呢?那原因是這樣的首先我們說股本。股本我們還要再多解釋一下,我們剛才說叫股本,實際上這個計畫的名字還跟這個企業的組織形式是有關系的。 如果這是一個股份有限公司,那麽這個計畫確實叫股本,但如果它只是一個有限責任公司,那麽這個計畫就叫做實收資本。 但不管叫什麽名字,其實它的含義是一樣的,這個股本或者說實收資本,它是什麽意思呢?

在中國,我們先來說中國的情況,中國企業都需要有一個註冊資金。也就是說,他註冊成立這個公司的時候,必須有一筆錢放進來,這是按法律規定的,這叫註冊資金,所以 在中國股本必須等於註冊資本。但是在其他的國家可能沒有註冊資本的需要或者說要求,那麽這個股本就不一定非是它的註冊資本。

但現在我們已經了解了資產負債表當中的資產負債、股東權益的每一個計畫,應該說我們對資產負債表已經有了一個比較完整的認識了。 那我們來看看整個資產負債表告訴我們什麽了呢?我們會發現 資產負債表的左邊告訴我們,我們投入公司的那些錢,他們都變成了什麽? 哪些還是我們的錢?哪些變成了應收款,哪些變成了原材料、產成品、再產品,哪些變成了廠房、裝置、汽車、電腦,哪些變成了土地使用權、專利、專有技術。所以 左邊說的是你的錢拿去做什麽了 ?錢用到哪裏去了?

右邊說的是你的錢是從哪來的的 ?哪些是股東投入的,哪些是從銀行借的,哪些是欠供應商的,哪些是欠客戶的,哪些是欠員工的等等。那很顯然你進來的錢跟你用掉的錢,這兩個數位必須相等,這兩個數位相等就意味著資產負債表左邊的資產和右邊的負債和股東權益的和它需要相等。那麽 資產等於負債加股東權益 就是我們資產負債表上最基礎的一個邏輯關系,我們管它叫會計恒等式。所謂恒等式的意思就是它永遠都需要保持成立。

其他兩張表大體也是一個道理,因為篇幅關系,這裏就不一一贅述了,希望對友友們有所幫助!