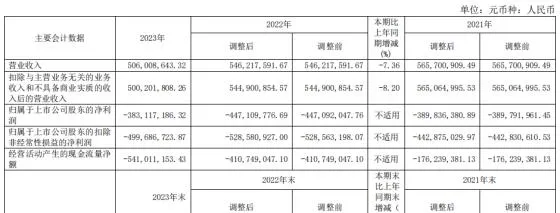

中國網財經6月11日訊 近日,雲天勵飛釋出2023年報。報告期內,公司實作營收5.06億元,同比下降7.36%;歸屬於上市公司股東的凈利潤及扣非凈利潤的虧損振幅均有所收窄,分別為-3.83億元和-5億元;經營活動產生的現金流量凈額為-5.41億元。

來源:雲天勵飛2023年報

對此,雲天勵飛解釋稱,營收下降主要系數位城市業務收入下降所致,虧損收窄則因為期內股份支付費用減少、理財收益增加及收到的政府補助增加所致。

記者註意到,自2017年以來,雲天勵飛持續虧損。尤其是近3年,公司累計虧損12億元。至於何時扭虧,雲天勵飛曾在2023年上市招股書中表示,未來一段時間,由於人工智慧行業屬於技術密集型,且存在持續高強度研發需求,公司收入可能無法支撐投入,或面臨持續虧損的局面。

2024年一季報顯示,雲天勵飛仍在虧損。2024年1-3月,公司營收同比增長78.57%至0.98億元,凈利潤和扣非凈利潤分別為-1.38億元和-1.57億元。

三大業務收入齊降

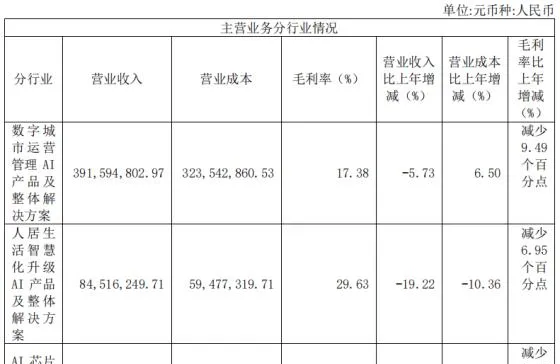

目前,雲天勵飛的收入來源主要包括數位城市場景下業務、人居生活場景下業務、AI芯片銷售及IP授權等。

2023年,上述三大業務的收入均出現下滑。其中,數位城市場景下業務實作收入3.92億元,同比下滑5.73%;人居生活場景下業務的收入為0.85億元,同比下滑19.22%;AI芯片銷售及IP授權的收入僅為0.24億元,同比下滑3.13%。

來源:雲天勵飛2023年報

與此同時,三大業務的毛利率均出現下滑,其中數位城市場景下業務毛利率17.38%,同比減少9.49個百分點;人居生活場景下業務毛利率29.63%,同比減少6.95個百分點;AI芯片銷售及IP授權毛利率85.41%,同比減少6.53個百分點。

數據顯示,2021-2023年,雲天勵飛數位城市場景下業務在營收中的貢獻較大,占比70%左右;同期,人居生活場景下業務在收入中的占比從27.07%下滑至16.7%,而備受外界關註的AI芯片銷售及IP授權類業務從2022年開始貢獻營收,但在營收中的占比均不超過5%。

除芯片外,雲天勵飛還表示,公司在大模型、算力、可穿戴裝置等領域均有所布局。在業績會上,公司管理層表示,公司已落地超大規模異構高效能算力集群,給各類大模型套用類公司提供算力支持;今年3月,公司釋出了面向中小企業的「深目」AI模盒;此外,透過收購股權公司新增智慧可穿戴裝置業務等。未來,以上業務板塊將有力支撐公司收入增長。

不過,雲天勵飛在年報中也指出,由於公司收入主要來自數位城市場景下業務,人居生活場景下業務拓展尚在初期階段且存在不確定性,預計未來較長一段時間仍以數位城市場景下業務為主。

需要指出的是,由於數位城市場景下業務的采購方主要為政府機構,這也導致雲天勵飛的應收賬款持續走高。截至2023年末,公司應收賬款達5億元,創近3年新高,在總資產中的占比超過10%;而應收賬款周轉天數則增至326天,應收賬款周轉率降至1.11。

在年報中,雲天勵飛提示了相關風險,「如果客戶出現財務狀況惡化、無法按期付款等,將會加大公司應收賬款的壞賬風險,從而對公司的經營穩定性、資金狀況和盈利能力產生不利影響」。

股價較最高點暴跌8成

虧損的雲天勵飛,其股價走勢也不盡如人意。2023年4月4日,雲天勵飛登陸科創板,發行價43.92元/股。上市當日,股價曾一度上漲189%至127元/股。不過,雲天勵飛也沒擺脫「上市即巔峰」的命運,此後,股價震蕩下跌。

為穩定股價,今年3月底,雲天勵飛在限售股解禁前丟擲了股份回購方案,即使用IPO取得的部份超募資金以集中競價交易方式回購公司股份,回購價格不超60元/股(含),回購總額約為2500萬-5000萬元(含),回購期限為自董事會審議透過此次回購方案之日起12個月內,回購股份將在未來適宜時機用於員工持股計劃或者股權激勵。

公告顯示,截至5月31日,公司已累計回購141.44萬股,在總股本中的占比為0.4%,回購成交的最高價為28.30元/股,最低價為26.54元/股,支付總額超過3800萬元。

不過,自回購方案公布以來,雲天勵飛的股價仍在下挫。截至6月6日晚間收盤,公司股價為25.68元/股,較上市以來的最高點已跌去了80%;總市值已縮水至91億元,而在上市時這一數據曾超過400億元,累計蒸發超300億元。