美國9月的非農就業數據如同一顆重磅炸彈,在全球金融市場引發了巨大震蕩,數據顯示,新增就業人數遠遠超過預期,失業率則保持在低位。

投資者們對此眼神交錯,疑惑不定,這到底是經濟快速復蘇的跡象,還是通脹日益加劇的暗示?我們又應該如何解讀這份令人摸不透的非農就業數據?

非農報告的可信度之爭

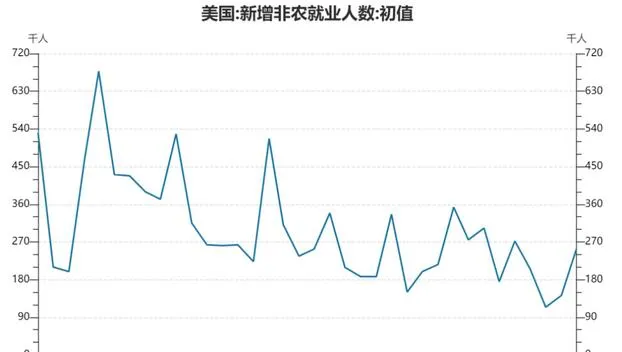

每月的第一個星期五,美國勞工統計局都會釋出備受關註的非農就業報告,這份報告被視為經濟健康狀況的重要指標。不過,9月的數據卻讓許多人感到困惑。

據報告顯示,本月新增就業人數達到了33.6萬人,超出了市場預期的17萬人,而失業率仍然保持在3.8%的低水平。盡管乍一看是個好訊息,但實際上存在許多疑點。

數據顯示,醫療保健、政府和專業服務領域新增就業明顯增加,而制造業和建築業卻有所下降,這種不均衡現象似乎與當前經濟形勢不太符合。

高盛等機構指出,統計方法本身存在爭議,勞工局的薪資普查和季度就業報告可能誤導,非農數據統計中存在嚴重的"噪音",影響數據準確性。

更令人擔心的是,美國經常對非農數據進行大幅修正,這種事後修正的做法讓人懷疑數據的真實性和可靠性。

在快速變化的金融市場中,一個月前的糾正很可能無法彌補最初的錯誤決定。

那麽,要是這些數據不能信任,我們又該怎麽判斷實際的經濟狀況呢?這個困擾不僅影響了普通投資者,也讓政策制定者陷入了兩難境地。

或許在這種情況下,我們需要綜合考慮其他經濟指標,比如GDP增長率、通脹率、消費者信心指數等,而不只是關註單一的就業數據。

金融世界的蝴蝶效應

當一只蝴蝶拍動翅膀的時候,可能會在地球另一端引發一場颶風。在現代高度互聯的金融體系中,這種效應變得尤為顯著。

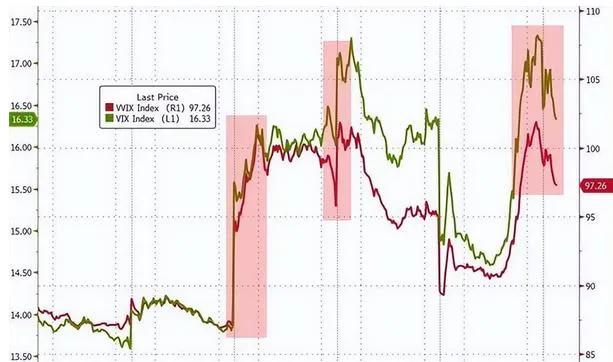

美國股市經歷了劇烈波動,就業數據公布後,道瓊斯指數、標普500指數和納斯達克指數都出現了大幅震蕩,投資者們難以判斷這些訊息究竟是利好還是利空,導致市場情緒迅速轉變。

債券市場同樣受到影響,就業數據強勁,通脹預期上升,美國國債收益率飆升,10年期國債收益率曾一度超過4%,達到近期的新高。

美國國內的借貸成本受到影響,全球債券市場也隨之產生連鎖反應。

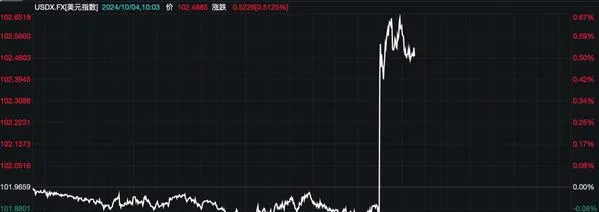

外匯市場波雲詭譎,美元指數飆升,給其他主要貨幣帶來壓力,新興市場貨幣更是受到重創,許多國家面臨資本外流和匯率貶值的雙重挑戰。

商品市場表現不佳,黃金作為避險資產價格波動大,原油價格受經濟前景不確定影響下行。

市場反應的全面性顯示了投資者情緒的復雜變化。一方面,強勁的就業數據似乎預示經濟復蘇勢頭良好,本應提振市場信心。

然而,就業市場過熱可能會導致通脹加劇,迫使美聯準保持高利率政策,投資者因此而感到擔憂。

市場在矛盾心理的影響下出現了激烈的波動,不少投資者為了應對可能的政策變化和經濟走勢做出了調整。

一些分析人士表示,市場對數據的過度反應可能導致偏離基本面,增加金融風險,因此單一數據不應成為判斷經濟走向的唯一依據。市場的過度反應引發了一些擔憂。

經濟復蘇與物價壓力的賽局

盡管就業市場的蓬勃發展令人高興,但它也帶來了一個棘手的難題:通脹壓力。經濟復蘇和物價上漲往往是一枚硬幣的兩面。

就業數據強勁,意味著更多人有了穩定的收入來源,消費能力也隨之提升,這原本是好事。但在供給尚未完全恢復的情況下,需求的快速增長可能導致物價上漲。

在勞動力市場變得更加緊張的情況下,薪資上漲的壓力進一步增加了通脹的風險。

美聯準一直密切關註的核心PCE指數(個人消費支出物價指數)顯示,最新數據顯示同比上漲3.9%,雖然有所回落但仍高於美聯準2%的目標水平。

生活中很容易就能察覺到通貨膨脹,超市裏食品價格不斷上漲,加油站的油價屢創新高,房租更是讓許多人望而卻步,這種持續的物價上漲,正在侵蝕著普通民眾的購買力。

更令人擔憂的是,通脹預期可能會變成現實,一旦人們預期未來會有物價上漲,他們通常會提前增加消費或要求加薪,這將進一步推高物價,形成惡性迴圈。

企業面臨的困境是,通脹可能帶來更高的銷售收入,但原材料和人工成本的上漲也會損害利潤,使企業陷入提價和保持競爭力之間的困境。

通脹並非一無是處,適度的通脹有助於經濟增長,它能促進消費和投資,推動經濟發展,關鍵在於如何控制通脹在合理範圍內。

政策制定者面臨著巨大挑戰,要在抑制通脹和促進經濟復蘇之間取得平衡。過於激進的緊縮政策可能扼殺經濟復蘇,而放任通脹失控則可能導致經濟長期不穩定。

在這種情況下,美聯準的每一個決策都會影響全球市場,他們會堅持鷹派立場嗎?還是會因為擔憂經濟衰退而轉向鴿派?

在通脹與衰退之間尋找平衡

面對錯綜復雜的經濟形勢,美聯準就像是在玩鋼絲走路,必須小心翼翼地邁出每一步。通脹壓力居高不下,同時經濟衰退的風險也在暗中潛伏,美聯準要如何在這兩大挑戰之間取得平衡,成為了他們面臨的最大難題。

自2022年3月以來,美聯準已經連續11次上調利率,將聯邦基金利率目標區間從接近零的水平提高到了5.25%-5.5%。

自從40年前以來,這是最激進的加息政策,旨在遏制通貨膨脹,但是最新的就業數據顯示,反通貨膨脹戰爭仍在繼續。

美聯準主席鮑威爾多次強調,他們將采取必要措施將通脹率降至2%的目標水平,但現實情況是,盡管通脹有所緩解,但仍遠高於目標。

美聯準現在面臨一個艱難的決定:是堅持加息以應對通脹,還是暫停加息以避免經濟出現硬著陸?

高利率環境已經對房地產市場和企業投資產生了明顯影響,經濟學家警告繼續加息可能導致嚴重衰退。

在歷史上,美聯準曾多次由於過度緊縮貨幣政策而導致經濟衰退,這一教訓讓決策者們不得不慎重考慮後再行動。

如果決定推遲加息,就必須認識到通脹回升的風險不能被忽視。一旦通脹預期穩定下來,將給未來的政策制定帶來更大困難,並且可能損害美聯準的聲譽,影響其政策效果。

在這個情況下,美聯準似乎傾向於實施「更高利率,更長時期」的策略,這意味著他們可能會長時間保持利率較高,以確保有效控制通脹。

美聯準發表言論可能引發市場波動,因此他們必須慎重表達,既要表明控制通脹的決心,又要平息市場情緒,這種溝通挑戰巨大。

與此同時,美聯準還將面臨來自政治方面的壓力。隨著2024年總統大選的臨近,經濟問題無疑將成為焦點。如何在維護央行獨立性的同時,避免成為政治攻擊的目標,需要極高的政治智慧。

結語

普通民眾和投資者需要理解這些復雜的經濟關系,這對於他們做出更明智的財務決策和更理性地看待經濟波動至關重要。