撰文:海川;編輯:木心

實控人讀了一所」野雞大學「MBA,公司毛利率與凈利率碾壓行業龍頭和其他廠商,甚至與行業周期完全背離, 廣東弘景光電招股書中的諸多怪狀讓人難以置信。

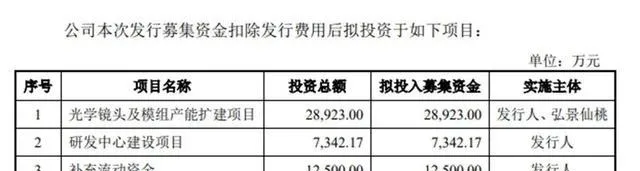

10月8日,廣東弘景光電科技股份有限公司在深交所更新上會稿。2023年6月26日,深交所受理弘景光電首次公開發行股票並在創業板上市的申請,迄今弘景光電經歷了兩輪問詢。弘景光電本次計劃發行新股不超過 1588.6667 萬股,占發行後總股本比例不低於 25%,發行後總股本不超過6354.6667 萬股。弘景光電擬募集4.87億元,用於光學學鏡頭及模組擴產計畫,並建設研發中心及補充流動資金。由此計算,弘景光電本次IPO估值約20億元。

實控人MBA學歷來自「野雞大學」

招股書顯示,弘景光電2021年、2022年和2023年營收分別為2.52億元、4.46億元、7.73億元,扣非後歸母凈利潤分別為1497.1萬元、5056.89萬元, 1.16億元。

弘景光電的控股股東、實控人為趙治平。截至招股說明書簽署日,趙治平直接持有公司 1339.11 萬股,占公司總股本的比例為 28.0971%,系公司第一大股東;同時,趙治平透過擔任員工持股平台弘雲投資、弘寬投資、弘大投資的執行事務合夥人,合計控制 2036.83萬股股份的表決權,占公司總股本的比例為 42.7365%。

周東直接持有公司 562.91 萬股, 占公司總股本的比例為 11.8110%,系公司第二大股東;同時,周東透過擔任外 部投資者持股平台弘慶投資的執行事務合夥人,合計控制 680.04 萬股股份的表 決權,占公司總股本的比例為 14.2686%。趙治平與周東簽署了一致行動人協定。

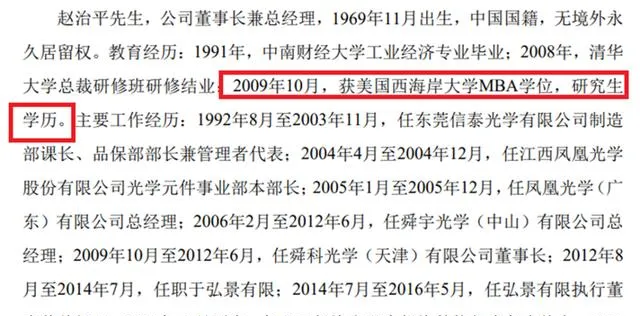

根據招股書,趙治平出生於1969年,他1992年起先後在東莞信泰光學有限公司、江西鳳凰光學、舜宇光學擔任管理職務,擁有豐富的光學和管理經驗。2012年8月,趙治平辭職創業,不過創立公司時,由於擔心與舜宇光學(中山)有限公司此前簽訂的競業禁止協定可能會帶來法律糾紛,趙治平曾委托員工曾偉代持股份。直到2014年7月,趙治平才與曾偉簽訂股權轉讓合約,解除代持安排。

公開資訊顯示,弘景光電2017年曾上過新三板。新經濟IPO註意到,2017年弘景光電曾披露的趙治平的履歷與目前的履歷存在部份差異。

在此次上市招股書中,趙治平的簡歷顯示其「1969 年 11 月出生,中國國籍,無境外永久居留權,碩士研究生學歷」。履歷介紹中沒有提到趙治平的具體教育背景。

但在2017年的新三板招股書的個人履歷中,弘景光電曾披露過趙治平的詳細教育背景: 1991年中南財經大學工業經濟專業畢業;2008年,清華大學總裁研修班研修結業;2009年10月,獲美國西海岸大學MBA學位,研究生學歷。

截圖來自 弘景光電新三板上市檔。

新經濟IPO不得不遺憾地指出,趙治平的「研究生學歷」實際上來自一所野雞大學。

2015年6月29日,人民網教育頻道釋出了一篇報道【擦亮眼睛認清國外「野雞大學」,美國占一半以上】,文中記者整理了205所「野雞大學」名單,其中就包括「美國西海岸大學」。 公開資訊顯示,west coast university是註冊在巴拿馬地區的一所由21個國家和地區學校組成的聯合機構,也正因為這個原因,這所所謂的大學被稱為「野雞大學」。

截圖來自人民網新聞報道。

新經濟查閱西海岸大學官網發現, 該機構提供所謂的「線上MBA課程」,只要線上報名繳費並在一年內完成8周的線上學習獲得要求的積分後,就可以輕松拿到學位。

不過, 西海岸大學官官網稱,其3個MBA專業裏有兩個跟健康衛生管理有關。 趙治平作為一家光學鏡片領域的資深人士,為何會選擇這樣一所「野雞大學」買一個「線上上課」的MBA學歷呢?是希望為其簡歷增添光彩嗎?這是可以理解的,實際上,2010年前後,亞洲不少國家的企業家、政府官員都曾讀過這個西海岸大學的MBA課程,但包括馬來西亞在內的大多數國家都不承認這所學校的學歷。

西海岸大學官網對其線上MBA課程的介紹。

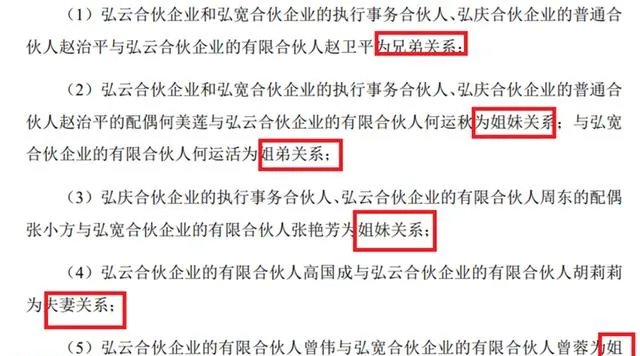

除了實際控制人買「野雞大學」學歷外,弘景光電內部管理上也存在家族化治理的弊端。招股書顯示,趙治平為公司的實際控制人,他的兄弟擔任公司副總,趙治平配偶何美蓮的妹妹和弟弟何運秋、何運活也在弘景光電任職。不僅實控人的親屬共同在公司內部參與管理,弘景光電還存在大量骨幹員工及其親屬/家屬在一起工作的怪現象。弘景光電旗下有4個員工持股平台, 除了弘大投資2020年新設立外,其余幾家合夥企業均為2015年設立。其中,弘雲投資41個合夥人;弘寬投資23個合夥人;弘慶投資9個合夥人,剔除重復合夥人後合計約70名自然人。 根據弘景光電2017年在新三板掛牌時披露資訊,弘雲投資、弘寬投資以及弘慶投資曾存在大量的親屬/家屬關系共同在上述員工平台持股的情況。 在此次上市時,上述有兄弟姐妹或夫妻等親密關系的持股自然人大多仍在,僅個別人結束。

截圖來自 弘景光電2017年上市資料。

值得註意的是,弘景光電在招股書及回復函中並未披露上述員工親屬/家屬共同持股情形。從A股過往IPO案例看,實際控制人或股東的家屬在IPO企業任職的情況較為常見,但大量員工親屬及家屬共同出現在員工持股平台的情況非常罕見。通常來說,能獲得股權激勵的都是公司骨幹員工,而一家IPO公司股權激勵成員中存在大量親屬/家屬關系,要麽說明這家公司在人力資源招聘上存在嚴重的裙帶關系,不透明不公平;要麽說明這些股權有代持嫌疑。無論是哪一種情況,都說明這家IPO公司的治理存在較為嚴重的弊端。

毛利率和凈利潤率與行業周期不符

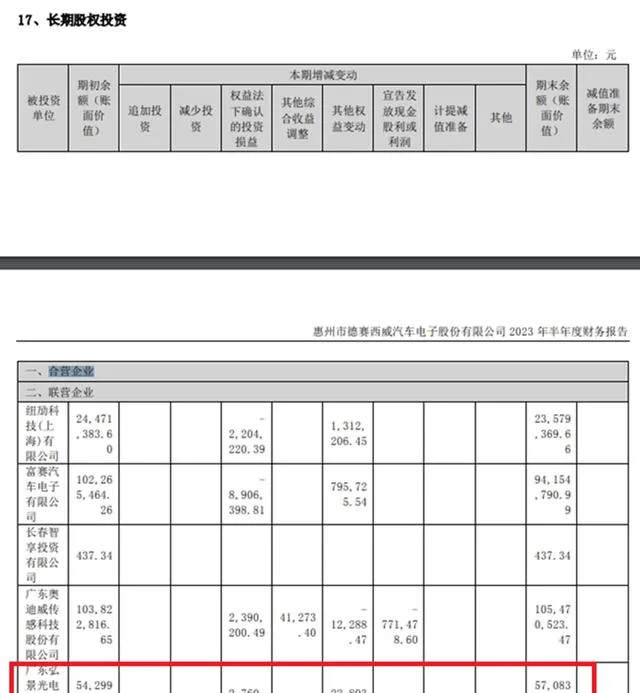

招股書顯示,2022年6月-7月,德賽西威與勤合創投作為戰略投資者入股了弘景光電。其中,德賽西威持有弘景光電270萬股,占公司發行前總股本的比例為 5.6651%,占公司發行後總股本的4.2488%。勤合創投持有弘景光電180萬股股份,占公司發行後總股本的2.8326%。

2022年德賽西威年度報告顯示,其對弘景光電的初始投資余額為5174.4萬元,截至2022年末,投資余額為5429.974萬元,權益法下確認的投資損益為205.42萬元。按持股比例計算,弘景光電2022年7月-12月的凈利潤約3626萬元。

德賽西威在2022年底披露檔中稱,弘景光電截至2022年9月的營收為2.9億元,凈利潤為3032萬元。

不過,弘景光電在招股書中披露的2022年營收為4.46億元,凈利潤為5645萬元,這意味著2022年四季度弘景光電營收為1.56億元,凈利潤高達2613萬元。2022年前三個季度,弘景光電凈利潤率為10.46%;但2022年四季度,其凈利潤率飆升至16.75%。

2023年6月,弘景光電送出招股書,德賽西威2023年半年報披露了其對弘景光電的投資按權益法核算後的損益情況。披露顯示,2023年上半年,德賽西威對弘景光電的投資權益法下確認的投資損益約276萬元,按德賽西威持有後者股份5.6651%計算,弘景光電2023年上半年的凈利潤應為4872萬元。不過,弘景光電在招股書中披露的2023年上半年凈利潤為4657.71萬元,與前述數據存在215萬元差額。

新經濟IPO註意到,2023年年報開始,德賽西威不再披露對對弘景光電投資的具體損益情況。

招股書顯示,報告期內,弘景光電的毛利率和凈利潤率走勢異常,與光學鏡頭行業的主流廠商逆向而行。

2020年、2021年、2022年、2023年上半年,弘景光電凈利潤率分別為6%、6%、12.64%、13.42%;2023年凈利潤率為15.06%;2024年上半年,凈利潤為15.22%。

凈利潤率方面,舜宇光學科技2019年、2020年、2021年、2022年、2023年、2024年上半年的凈利潤率分別為10.6%、13%、13%、7.5%、3.6%、5.9%,從上述數據可以看出,2021年後,光學鏡頭行業步入下行周期,舜宇光學的凈利率出現明顯轉折。

另外一家業務與弘景光電近似的光學鏡頭廠商宇瞳光學(創業板上市公司)2019年-2024年的凈利潤率分別為8.37%、8.63%、11.78%、8.18%、2.2%、7.76%。與舜宇光學一樣,宇瞳光學的凈利潤率同樣呈現出比較清晰的周期上行和下行曲線。

將上述三家光學鏡頭廠商的凈利潤率曲線呈現出來(如下圖),就可以發現, 2021年之後,光學鏡頭龍頭和二線廠商同時步入下行周期,但弘景光電卻逆行業周期而行,凈利潤率一路走高,非常紮眼。

試問,弘景光電是靠什麽擺脫行業下行周期影響的呢?以至於能夠在行業空頭舜宇光學盈利跌入低谷的時候,獨自創下了今年高利潤率高點?弘景光電的創始人有什麽獨門武器嗎?

弘景光電的毛利率同樣存在諸多疑點。

招股書顯示,2021年-2024年上半年,弘景光電綜合毛利率分別為 26.40%、26.98%、30.52%和 30.75%,這個數位再次打敗全球光學頭部廠商、弘景光電實控人的老東家舜宇光學科技。

舜宇光學2024年半年報顯示,其毛利率為17.2%,較去年同期增加約2.3個百分點;2022年和2023年,舜宇光學的毛利率分別為19.9%和14.5%,遠遠低於弘景光電的毛利率水平。

弘景光電超高的毛利率是如何實作的呢?根據招股書,弘景光電的毛利主要源自新興消費光學鏡頭及攝像模組,兩者營收占主營業務收入比例達81%,其中新興消費光學鏡頭毛利高達50.31%,而且值得註意的是,過去幾年,該產品毛利率從22.77%不斷升高。

弘景光電高毛利的新興消費產品主要套用於智慧家居、全景/運動相機等,其中,智慧家居光學鏡頭及攝像模組套用於家用智慧視覺產品, 包括家用監控、可視門鈴、 可視智慧音箱等;全景/運動相機光學鏡頭及 攝像模組套用於戶外運動、航拍及直播等場景。

從收入看,新興消費光學鏡頭收入2020年-2023年上半年分別為5393萬元、4805萬元、10323萬元和8988萬元; 按50%的毛利率計算,2023年上半年為弘景光電貢獻毛利約4500萬元。

新興消費攝像模組營收增長同樣迅猛,從2020年的3318萬元增加至2022年的1.5億元,2023年上半年則進一步增至1.84億元。 按20 %的毛利率計算,該產品為其貢獻大約3600萬元毛利。

弘景光電在招股書對其新興消費光學鏡頭的高毛利率給出了這樣的解釋:「報告期內,新興消費光學鏡頭毛利主要來自智慧家居光學鏡頭,毛利占比從 2021年度的 70.90%提 升至 2024 年 1-6 月的 99.44%,主要系與 Ring、Blink 合作的新產品實作量產,收入增速高於全景/運動相機光學鏡頭和其他新興消費光學鏡頭,使得毛利和毛利占比增加」。

弘景光電稱,其智慧家居光學鏡頭主要外銷客戶為 AZTECH、群光電子、工業富聯和歌爾股份等 EMS 廠商,境內客戶主要為協創數據、華勤技術等 ODM 和 EMS 廠商。報告期內,公司智慧家居光學鏡頭毛利率分別為 18.72%、33.02%、49.75% 和 50.33%,呈快速增長趨勢,主要系隨著公司與終端品牌商 Ring、Blink 合作計畫的新產品不斷量產,其透過 EMS 廠商向公司采購的智慧家居光學鏡頭大規模出貨。

給ODM和 EMS 廠商供貨都能實作50%的毛利,這不得不讓擁有直銷客戶的舜宇光學等龍頭廠商羨慕。實際上,海外智慧家居光學鏡頭領域門檻不高,競爭激烈,即便是直銷客戶,也很難做到50%的高毛利,更不要說二線供貨商。大部份辛辛苦苦開拓海外智慧家居鏡頭市場的光學鏡頭廠商,只能實作10%左右的毛利。 以宇瞳光學(300790)為例,2023年上半年,其安防類鏡頭、智慧家居鏡頭、車載鏡頭、套用光學、與機器視覺產品分別實作營業收入 6.28/1.13/0.89/0.17/0.16 億元 , 毛利率分別為 20.16%/12.16%/26.23%/23.74%/ 37.50%。

2024年上半年,宇瞳光學安防類、智慧家居、車載類、汽車產品業務分別實作營收7.78/1.19/1.19/0.99/億元,毛利率分別為21.21%/14.52%/25.88%/21.89%。

這意味著,過去兩年, 宇瞳光學的智慧家居光學鏡頭的毛利率只有12%-14%,僅為弘景光電同類產品的1/4?同樣為二線廠商,為何毛利率差距如此懸殊?

首要原因是,弘景光電銷售端對第一大客戶影石創新存在重大依賴。2022年,來自影石創新的收入占弘景光電收入的32%,2023年上半年,這一比例提升至52.96%。這種依賴關系雖然短期刺激了弘景光電的營收增長,但也為其帶來較大風險。一旦影石創新海外業務衰退,或者經營不佳,弘景光電的業績將受到巨大沖擊。

2020年10月,影石創新在科創板招股書中披露了主要供應商情況,其中包括弘景光電。影石創新在回復函中稱,公司智慧影像裝置的核心技術主要體現在產品、零部件設計、生產設計以及演算法、軟體開發環節,而非零部件和相機的組裝生產環節。在鏡頭模組采購方面,主要由公司根據產品定位和拍攝標準設計鏡頭參數,由江西聯創、弘景光電等光學鏡頭制造商根據該等要求進行客製化生產,鏡頭模組的生產制造環節並非公司產品的核心技術環節。

影石創新稱,國內光學鏡頭制造行業發展較成熟,市場上有較多優秀的光學鏡頭制造商,可滿足公司對鏡頭模組的采購需求。公司對江西聯創、弘景光電不存在技術依賴。

另一個原因是,弘景光電向關聯股東德賽西威以及華勤技術銷售高毛利的光學產品。報告期內,弘景光電與德賽西威的交易金額分別為 0.00萬元、14.90萬元、220.82 萬元和 383.23 萬元。2023年上半年,弘景光電向華勤技術銷售智慧家居光學鏡頭2301萬元,較2022年大幅增長,且該部份產品銷售毛利率高達48%,非常驚人。弘景光電與德賽西威以及華勤技術的關聯交易,尤其是與華勤技術之間高毛利的交易,是否符合基本的商業邏輯?是否存在利益交換或利益輸送?這些恐怕都需要好好解釋。

本文為新經濟IPO原創內容,未經授權禁止轉載。

風險提示:

本文內容均依據公開市場資訊(包括但不限於招股材料、上市公司財報、工商資訊等)撰寫,我方追求基於公開資訊基礎上對資本背後真相的探索,力求做到觀點客觀公允,但本文資訊及觀點僅供參考,不構成任何投資建議,亦不承擔由任何個人或組織擅自使用該內容引發的任何損失責任。