行業需求爆發的時候,往往是「中遊為王」,以光伏產業鏈為例,下遊光伏需求爆發的時候,多晶矽生產企業賺得盆滿缽滿,大全能源作為一家只生產多晶矽的企業,在光伏需求爆發的三年間,整整賺了300億元,要知道在2019年之前,大全能源的年營收不過20億元,這種「一夜暴富」讓人難以置信。

一、上中下遊的盈利能力比較

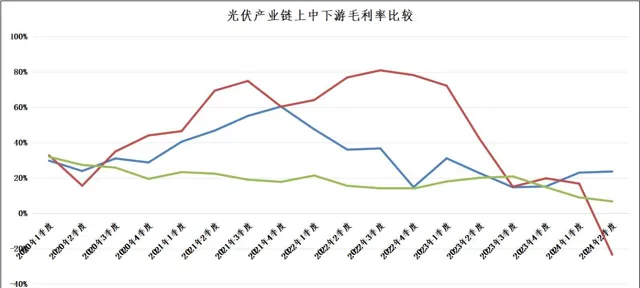

我們在光伏產業鏈的上中下遊各挑選一家企業,上遊挑選工業矽龍頭企業合盛矽業,中遊挑選多晶矽企業大全能源,下遊挑選光伏元件龍頭企業隆基綠能。

從2020年2季度至今,隆基綠能的季度毛利率一直沒有超過30%,甚至在中遊多晶矽價格突飛猛進的2022年,隆基綠能的季度毛利率不升反降,跌倒了只有不到20%。隆基綠能2019年的歸母凈利潤已經超過50億元,2020年、2021年,隆基綠能也沒有大賺特賺,歸母凈利潤也沒有超過100億元。

換言之,下遊的隆基綠能因為中遊、上遊原材料漲價帶來的成本壓力,並沒有在這波光伏需求爆發中分到最大的一塊蛋糕。

那麽,上遊的工業矽龍頭合盛矽業賺到大錢了嗎?也沒有!從毛利率看,2021年4季度,合盛矽業的季度毛利率達到最高值60%,隨後開始一路下滑至今。原因很簡單,利潤總是向「供求關系」最緊張的環節集中,多晶矽行業投資大、建成周期長(1.5年至2年),供給能力無法在短時間內增加;工業矽門檻較低,當大家看到暴利機會時候一哄而上,很快供需缺口就補上了。

二、縱向一體化的誘惑

對於在多晶矽行業有野心的企業,透過縱向一體化實作供應鏈安全是實作「長治久安」的關鍵一步。下遊的光伏元件企業看到中遊的多晶矽企業的「暴利」後,肯定會想辦法投產多晶矽計畫,同樣地,對於上遊的工業矽企業,看到下遊的多晶矽企業「大賺特賺」,說不眼紅是不可能的,畢竟生產多晶矽的技術門檻並不高,只是投入大而已。

因此,在上遊企業、下遊企業的雙向發力下,原本短缺最嚴重的多晶矽產能反而成了過剩最嚴重的環節。

不過多晶矽行業的「虧現金」,有一個什麽好處呢?好處就在於抑制了行業上下遊的「產能過剩」,上遊的工業矽企業,看到下遊的多晶矽企業虧慘了,就會放棄繼續向下遊延伸;下遊的光伏元件企業,看到上遊的多晶矽按照低於成本的價格在賣多晶矽,也覺得多晶矽計畫是財務負擔,「造不如買」,也會收斂向上遊擴張的節奏。

中遊的過剩,保證了上遊、下遊的相對安全。

三、小結

理論上講,當中遊出現大面積虧損的時候,下遊的企業可以稍微喘口氣。以隆基綠能為例,曾經被原材料成本壓得喘不過氣,現在終於不用考慮成本的問題了,只需要想想怎麽增加需求就行了——當然,光伏需求增速下滑也是個大問題。