2023年是人工智慧大爆發的一年,也讓GPU算力芯片炙手可熱。

隨著人工智慧行業景氣度的快速攀升,全球GPU龍頭輝達業績更是暴漲,股價持續新高。

市場需求暴增也導致先進封裝產能供不應求,台積電積極擴充CoWoS先進封裝產能,其他廠家也在不斷加碼,先進封裝產業鏈也隨之進入景氣周期。

那麽,先進封裝相比傳統封裝的優勢在哪裏呢?

所謂的芯片封裝,是在芯片制造中將芯片裸片包裝在保護性外殼中,對芯片起到保護作用,將芯片外接到外部套用場景的技術手段。

傳統封裝階段,行業重點關註芯片主體與電路板之間的連線方式,更多的時候是透過外接線方案解決芯片之間的資訊互動需求。

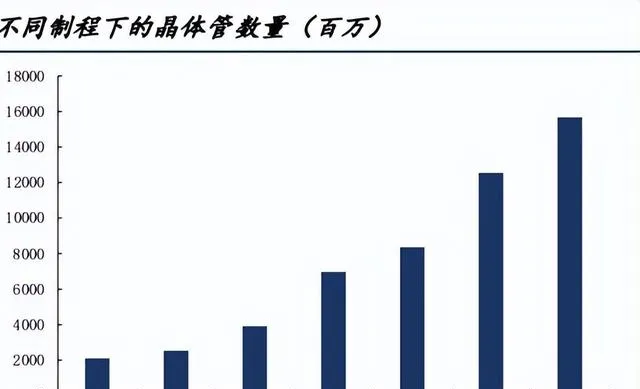

但是隨著芯片技術的不斷發展,單一芯片上整合的晶體管數量越來越多,芯片的制造工藝越來越難,新技術的開發費用也越來越高。

針對這些行業難點,半導體行業的先進封裝工藝持續升級,更好的解決芯片制造中的痛點。

2010年至今,以2.5D或3D封裝為代表的立體封裝成為芯片封裝的主流技術,著重在芯片內部結構想辦法,成為先進封裝的代表方案。

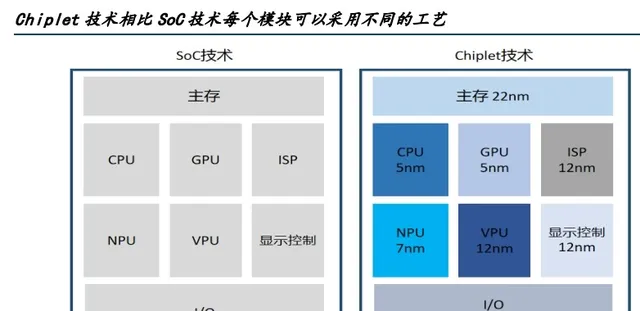

現在半導體行業中,Chiplet指導方向下的先進封裝方案成為了行業的必然選擇。

以常見的2.5D先進封裝方案來看,芯片之間的資訊交流路徑大大縮短,通訊效率和功耗效能都顯著提升。

透過芯粒的模組化設計,大大降低了設計成本,而且不同功能單元還可以分別采用不同的工藝制程制造,極大地降低芯片整體的制造成本。

那麽,先進封裝的市場規模發展的如何呢?

隨著輝達、AMD、蘋果、英特爾、華為等全球各領域頂尖芯片設計廠對先進封裝技術的加碼,先進封裝市場規模也在不斷增長。

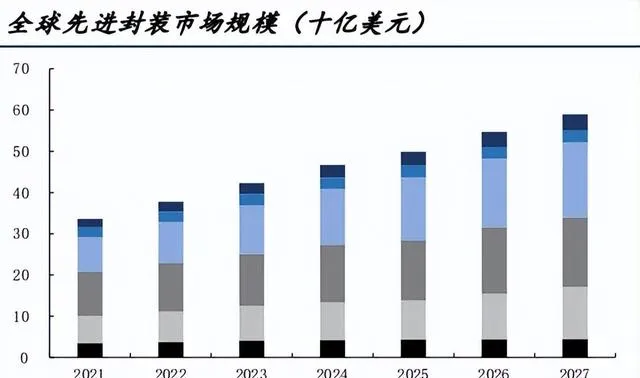

根據專業機構預測,先進封裝市場在2021-2027年間復合增長率將達到9.81%,到2027年市場規模將達到591億美元。

其中,2.5D/3D立體封裝將成為成長最快的板塊,復合增長率將達到 13.73%,至2027年市場規模將達到180億美元。

我們國家作為封測產業的三大市場之一,先進封裝工藝也在不斷進步。 在【2022年中國積體電路封測行業發展白皮書】中,預計2023年中國先進封裝占中國總封裝市場的39%,從而帶動先進封裝市場規模的快速提升。

那麽,先進封裝產業鏈的受益公司都有哪些呢?

先進封裝工藝的快速發展,所使用的半導體材料也發生了較大的變化,國內相關公司也在不斷布局,我們從各環節來詳細分析。

首先,為了解決大尺寸晶圓減薄過程中的損傷,臨時鍵合與解鍵合技術應運而生,臨時鍵合膠成為關鍵。

全球範圍內,美國3M與台灣達興材料兩家企業占據主導地位,合計市場占有率已超40%,行業集中度較高。國內上市公司有 鼎龍股份、飛凱材料, 以及幾家非上市公司。

其次,在立體封裝的芯片堆疊工藝中,需要透過RDL重布線層將上下層芯片進行對接,從而完成內部連線,這樣可以減少器件的整體尺寸,達到芯片小型化的目的。

RDL生產工藝中主要用到感光性聚酰亞胺PSPI、光刻膠、拋光材料、靶材以及一些功能性濕化學品(電鍍液、清洗液、光刻膠剝離液等),很多材料也都是晶圓制造的前道材料。

PSPI行業技術壁壘較高,目前日本和美國企業仍占據全球 PSPI 市場的主導地位;國內方面, 鼎龍股份、強力新材 等也開始實作 PSPI 的國產化突破。

全球高端半導體光刻膠市場,日企處於絕對領先地位。國內企業方面, 彤程新材 透過收購北京科華正式切入半導體光刻膠領域, 晶瑞電材 也在不斷研發突破過程中,其他參與者還有 華懋科技、南大光電、艾森股份 等公司。

拋光材料方面, 安集科技 的前後道拋光液滲透率高, 鼎龍股份、上海新陽 也有布局。鼎龍股份是拋光墊龍頭企業,目前與長江儲存、中芯國際等國內一流晶圓廠密切合作,滲透率持續提升。

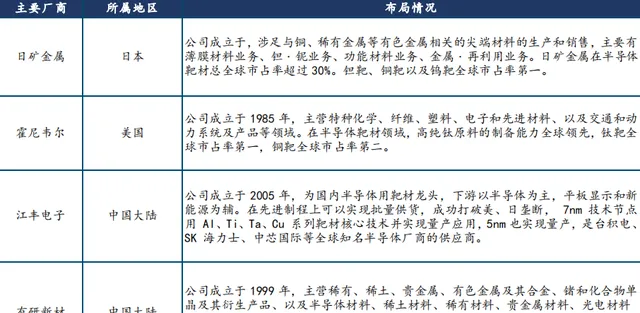

靶材方面, 江豐電子 在先進制程上可以實作批次供貨,是台積電、SK海麗仕、中芯國際等全球知名半導體廠商的供應商。 有研新材 市場占比持續提升。

第三,當前主流的高端新進封裝方案都要用到Bumping凸點制造工藝,電鍍液在該工藝中起到關鍵作用,不僅決定凸點的形成,也是確保最終產品效能和穩定性的關鍵。

目前市場主要以美日企業為主, 上海新陽,安集科技,艾森股份,天承科技 等國內多家公司開始突破。

第四,封裝基板是整個封裝制造中成本占比最高的材料,在成本中有50%來自封裝基板,制造難度也相對較高。國內兩大封裝基板廠商 深南電路、興森科技 市場占有率合計3%,仍然還有繼續進步的空間。

第五,當前運用TSV技術的場景主要在2.5D和3D立體封裝工藝,高頻寬記憶體HBM是最典型的終端產品,相應的封裝材料是顆粒狀環氧塑封料GMC。

高端塑封料成品方面,國內只有 華海誠科 處於初期布局階段。 聯瑞新材 成功在填料環節進入全球核心供應, 壹石通 已經完成產業化的 Low-α射線球形氧化鋁產品。

在這些公司中, 鼎龍股份 的半導體材料主要布局CMP拋光材料、OLED材料和先進封裝材料,是半導體CMP拋光墊龍頭。半導體下遊客戶主要包括長江儲存、合肥長鑫、中芯國際等國內一線晶圓廠。

2023年公司半導體新材料業務實作營業收入約6.81億元,第四季度實作營業收入2.48億元,同比大增57%,業務占比持續提升。

公司在半導體材料領域的持續進步也吸引了資金的關註,2023年第四季度基金繼續增持股份,目前69家券商合計持有流通股12.23%。

整體來說,國內先進封裝材料處於後發追趕階段,繼續進步空間較大,也是是整個產業開發中重要的投資方向。

特別聲明:內容僅代表個人觀點,不構成任何投資指導,據此買賣,盈虧自負,股市有風險,投資需謹慎!