如今,全球經濟最萬眾矚目的「雷」,就是美國國債了。而美聯準是否降息,更是牽著全球經濟最緊張的那根神經。在此背景下,2024年6月末,美聯準對美國銀行的壓力測試完成。結論是:美國銀行扛得住。

誰買了美國國債

到底誰買了美國國債?

這大概是每年都會被全球反復追問的問題。

最近,沃爾夫·裏希特(Wolf Richter)在相關經濟網站撰文,給了我們一個清晰的描述——

至今總共約34.7萬億美元的美國國債,分為 內部持有 和 公眾持有 兩部份。

內部持有 ,即由美國政府資金(美國政府養老基金、社會保障信托基金等)購買7.1萬億美元。這些國債由美國財政部資金直接購買,不在市場交易,到期時按面值贖回。

內部持有外, 公眾持有 27.6萬億美元。

其中,有一小部份無法交易,如儲蓄債券等。拋開這一部份,剩余約 26.9萬億美元。

這26.9萬億美元中,外國持有者持有約8萬億美元。

外國持有者,包括外國私營部門與官方央行等。多年來,中國、巴西等國一直在減持。歐洲國家、大型金融中心、加拿大、印度等國在增持。總體而言,美國國債的外國持有量在2024年3月升至歷史新高,並在4月略有下降(仍是有史以來第二高)。盡管多年來,外國持有者總體在增持美國國債,但是,美國國債占外國持有者未償債務比例從10年前的33%降至目前的22.9%——美國債務的快速增長超過各國增持速度。

外國持有者之外,其余持有者來自美國國內。

美國共同基金(占美國國債未償付證券的18.0%)持有約4.8萬億美元。

美聯準(占美國國債未償付的16.9%)2024年3月持有約4.6萬億美元。較2022年6月達到峰值以來已經減持了1.31萬億美元。

美國個人(占美國國債的9.8%)持有約2.6萬億美元。

美國銀行(占美國國債的8.1%)持有約2.2萬億美元。

美國州和地方政府(占美國國債未償付的6.3%)持有約1.7萬億美元。

美國養老基金(占美國國債的4.3%)持有約1.2萬億美元。

美國保險公司(占美國國債未償付金額的1.9%)持有約5100億美元。沃倫·巴菲特的伯克希爾持有1530億美元。

其他(占美國國債的1.5%)持有約4000億美元。

目前美國國債的持有者結構,也引發了市場及研究者(如高盛)的興趣。

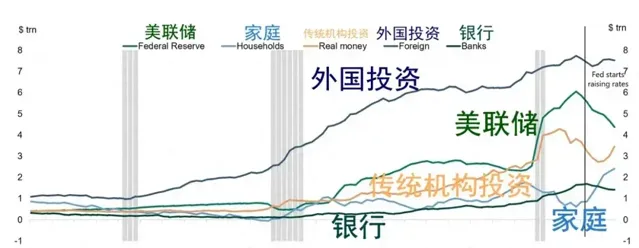

他們發現,除了國外持有者長期持有最高比例的美國國債外,美國家庭購買比例的提升,成為值得關註的現象。

美國國債持有者結構變化曲線(阿波羅學院)

阿波羅全球管理公司(Apollo)首席經濟學家托爾斯滕·斯勒克(Torsten Sløk)分析認為,美國國債的購買基礎正由不敏感變得敏感——由主權財富基金、央行等收益率不敏感的買家轉向美國家庭、美國養老金、美國保險等對收益率敏感的買家。這意味著,一旦美國國債市場出現波動,其表現會更陡峭(波動更劇烈)。

硬扛高利率

美國國債的規模擴張,已經停不下來。

按照美國國會預算辦公室預計,公眾持有的美國國債將從2022年占國內生產毛額(GDP)的97.9%攀升至2052年的185.0%。

利率是與美國國債規模相互影響的另一個因素。

美聯準從2022年3月到2023年7月連續11次加息。聯邦基金利率目標區間維持在5.25%至5.5%之間。3個月期國庫券利率從2022年初的 0.15%上升至2024年4月的5.24%。

高利率意味著什麽呢?

意味著,你要想還舊債,就需要用更高的利息(利息成本)借新債,由此導致利率走高的強度越來越大。

數據顯示,僅2024年3月,美國財政部向國債持有人支付的利息就達到890億美元左右,折算每天支付利息28.7億美元,每分鐘支付利息200萬美元。

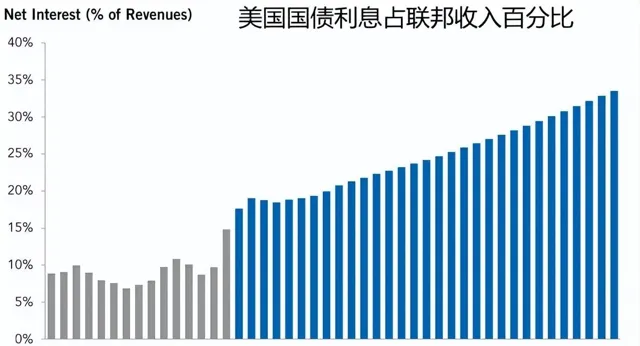

按照美國國會預算辦公室預計,債務增長和利率上升將在30年內大幅推高利息成本。利息成本將從2022年占GDP的1.6%,到2025年達到GDP的3.3%,2052年達到GDP的7.2%,屆時,聯邦債務的利息成本將占聯邦收入的34%。

預計未來,美國國債利息將超過美國聯邦收入的三分之一(彼得·彼得森基金會)

如此高利率的直接結果,是大大抑制了美國政府主導投資的能力(成本太高了)。

同時,也對銀行產生了直接影響——從銀行貸款成本過高,影響企業效益;企業風險,反過來吞噬銀行收益。

美國能夠維持高利率,至少在一定時期內維持高利率嗎?

這就是美國2024年為銀行做風險壓力測試的底色。

2024年美聯準銀行壓力測試報告封面

美聯準對銀行進行壓力測試,始於2008年美國金融危機之後。目的是檢驗證明未來銀行在面對嚴重經濟衰退時,能否承受得住(仍可以給企業和家庭提供貸款)。

2024年美聯準對銀行的壓力測試,選取了31家銀行,預設嚴重經濟衰退包括:失業率從6.3%上升至10%,GDP下滑8.5%,房價下降36%,商業地產價格下降40%,3個月短期國債利率為0,股票價格下跌55%等。

測試結果顯示,參加測試的31家銀行將損失6850億美元,包括信用卡拖欠、信貸損失、非利息收入損失(如投行業務)等,但是,即便如此,31家銀行還是透過了測試。

雖然測試結果與實際情況差距會有多大不太好說(2023年矽谷銀行、簽名銀行和第一共和銀行等中型銀行倒閉後,美聯準的測試方法就受到質疑),但是,樂觀的測試結果,對美國經濟決策產生影響是一定的。

理論上說,既然如此經濟衰退,銀行都承受得住,經濟衰退還有那麽可怕嗎?美聯準遲遲不願意松口降息,這回是不是又獲得了更有利的支撐呢?

那麽,美國為什麽寧願承受高利率以及由此引發的經濟衰退,也不願意降息呢?

分析認為,根本原因在於,曾經高高在上的美國已經「不存在了」。美國今天與世界各國的關系,是從能源到制造業等全方位的競爭關系。要在這場競爭中獲勝,美國能夠依賴的「武器」有兩個:科技與美元。

美國需要把美元盡可能留在美國,全力孵化AI,從而完成未來世界的美國引領地位,同時,全力維護美元的全球重要性。美國為達到這兩個目的,不惜一切代價,包括自身可能迎來的極端衰退。

所以說,美國接下來,很可能接著咬牙。高企的美國國債也好,讓全世界(包括美國)難受的高利率也好,都只好硬抗了。