3月15日,平安銀行(SZ000001,股價10.6元,總市值2057億元)2023年度業績釋出會在深圳舉行,平安銀行黨委書記、行長冀光恒攜新領導班子出席釋出會,介紹了2023年公司的經營業績,並談及組織架構調整、分紅、息差等熱點話題。

參加此次業績釋出會的平安銀行領導班子有副行長楊誌群,副行長兼財務長項有誌,行長助理張朝暉,黨委委員、擬任行長助理兼首席風險官吳雷鳴,董秘周強。

冀光恒表示,將來理論上總行的行領導要有分行行長的經驗,部門總經理也要做過分行行長,要熟悉銀行的核心業務,至少要包括信貸、會計、資金等部份,以及儲蓄。

談組織架構調整:拆解核心職責、減少架構層級對於上任以來的戰略改革,尤其是組織架構調整,冀光恒表示,作為戰略落地的重要載體,優秀的組織架構能更好地服務於發展戰略和經營策略。公司透過拆解核心職責、騰挪整合資源、減少架構層級等一系列舉措,精簡總行架構,相應的幹部擇優聘任,致力於選拔既有能力又很努力的幹部。

「透過此輪調整,一是總行、分行職能實作轉型,總行轉型為服務型、賦能型組織,為分行提供人、財、價、險等方面的後備保障和管理支撐。同時總行職能得到進一步的強化和聚。二是分行轉型為經營的主體,成為屬地關系、客戶、業務、資源集中的主戰場,活力得到更好的釋放,有利於充分發揮主觀能動性和區域特色,更好地滿足客戶需求,支持屬地經濟發展。三是強化了總分協同,理順了總行和分行的關系,打破過去的條線壁壘,改變以往豎井式的管理模式,經營轉向以分行為主,透過重點分行的調研,廣開沿度,解決核心利益沖突、暢通總分行的意誌傳導,透過加大對分行的授權,對重點分行客製化的配置資源,給政策、要增量,提高分行的綜合經營能力。」

談管理水平:意識到全成本管理的重要性冀光恒表示,在升級業務策略、努力實作增收的同時,平安銀行關註到未來一段時期銀行利潤增長關鍵驅動因素往往在成本端,包括風險成本、非風險成本的壓降。

「我們意識到全成本管理的重要性,透過此次改革契機,提升經營管理的精細化水平,釋放成本管理空間。」

對此,他詳細解釋道:「風險成本方面,我們不斷地提升客群的品質,最佳化風險結構,實作風險成本收入比的大幅最佳化,聚焦客戶多層次的風險管理以及建立新的風險模型。非風險的成本方面,一是透過架構的精簡,提升人均產能,來降低人力資源的總成本;二是關註精準行銷模式的最佳化,包括職場租賃布局的最佳化,甚至於包括我們基本網點提出小一樓、大二樓的布局模式,提升科技投產的水平等等,進一步節約成本、提升效率。」

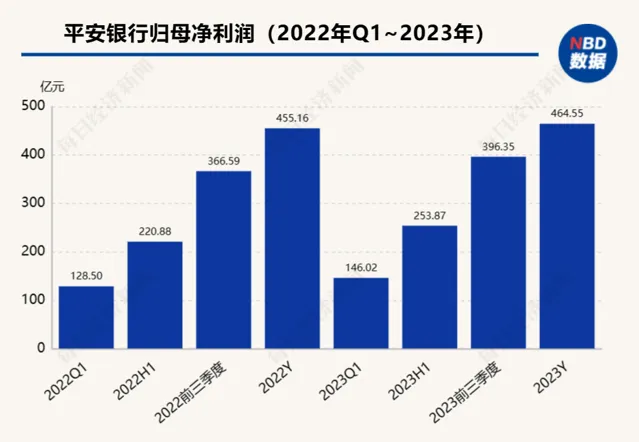

談分紅:一直有意願提升分紅比例根據平安銀行公布的2023年年報,公司2023年凈利潤464.55億元,同比增長2.1%;擬向全體股東每10股派發現金股利7.19元(含稅)。年度分紅比例明顯提升,由過往的12%左右提升至30%。

冀光恒也特別對分紅作出回應:「一直有意願提升分紅比例,但是過去由於盈利主要用於補充資本,所以比例不高。2023年,平安銀行資本充足率有所好轉,所以這次分紅比例提高到30%。」

他表示,未來會積極最佳化資本效率和報酬率,努力為投資者創造更多的價值。

談息差:整體而言息差下降是個趨勢2023年年報顯示,平安銀行實作營業收入1646.99億元,同比下降8.4%;其中利息凈收入1179.91億元,同比下降9.3%;非利息凈收入467.08億元,同比下降6.1%。

對此,平安銀行在報告中解釋,一方面,公司持續加大對實體經濟的信貸投放力度,2023年發放貸款和墊款日均余額33877.14億元,同比2022年增長6.2%;另一方面,持續讓利實體經濟,調整資產結構,同時受貸款重定價效應及市場利率變化的影響,凈息差下降。數據顯示,報告期內平安銀行凈息差為2.38%,同比下降0.37個百分點。

冀光恒在業績釋出會上表示,整體而言息差下降是個趨勢。好的方面是對社會的減費讓利,支持實體;但作為一個經營單體來講,如果息差下降過快或者持續下降進入到某個臨界點之後,銀行維持自身健康生存,包括內生補充資本能力的會下降。

「息差問題與銀行整個業務結構、盈利結構、過去客戶基礎掛鉤。」冀光恒表示,平安銀行過去的高息差主要來自資產端的高利率,而非負債端成本低。在此前零售轉型、經濟高漲過程中,平安銀行做了很多高息差的產品。在經濟下行過程中,對零售業務沖擊較大,因此面臨一定的零售壓力。因此,自2023年以來,平安銀行對高風險的零售產品采取壓縮措施,暫時放棄高營收,避免零售貸款的破窗效應,保障存量資產的軟著陸。

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。