2024年8月,40個重點城市整體景氣度微漲0.8%,其中廈門、無錫、西安等9個城市房產經紀行業景氣度小幅回升,一線城市景氣度繼續全部下行。40城中的多數城市新房找房熱度下降,成交量同時下降,過半數城市二手房找房熱度上漲,但成交端表現不佳,掛牌周期仍在拉長,絕大多數城市房產經紀人線上作業指數也在繼續回落,整體來看,40城房產經紀行業景氣度仍較為低迷。

行業背景:

中央明確 「構建房地產發展新模式」任務,地方需求側政策持續發力

中央層面重點政策

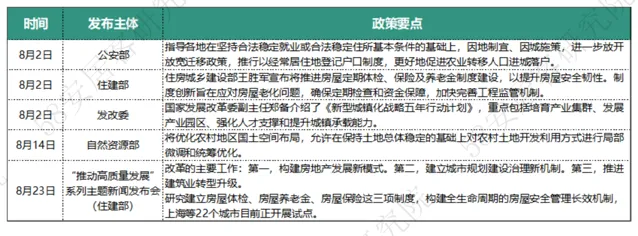

8月,圍繞新型城鎮化戰略,公安部、發改委等部門推進相關工作。以人為本,推動農業轉移人口進城落戶是推進以人為核心的新型城鎮化的關鍵一環。公安部加快推行經常居住地登記戶口制度,更好地促進農業轉移人口進城落戶;發改委統籌推進深化戶籍制度改革和健全常住地提供基本公共服務制度,著力解決好農業轉移人口最關心的穩定就業、子女教育、住房保障、社會保險等問題。完善農業轉移人口市民化激勵政策,健全進城落戶農民農村權益維護政策。

8月23日,國新辦「推動高品質發展」系列主題新聞釋出會上,住建部提及當前房地產的主要改革工作。當前,房地產市場供求關系發生重大變化,需構建房地產發展新模式。適應城市發展進入城市更新階段的新要求,進一步深化城市規劃建設治理改革,建立永續的城市更新模式和政策法規;著力打造現代化建築產業體系,構建誠信守法、公平競爭、追求品質的市場環境,促進建築業高品質發展,努力為全社會提供高品質建築產品。

省市地方重點政策

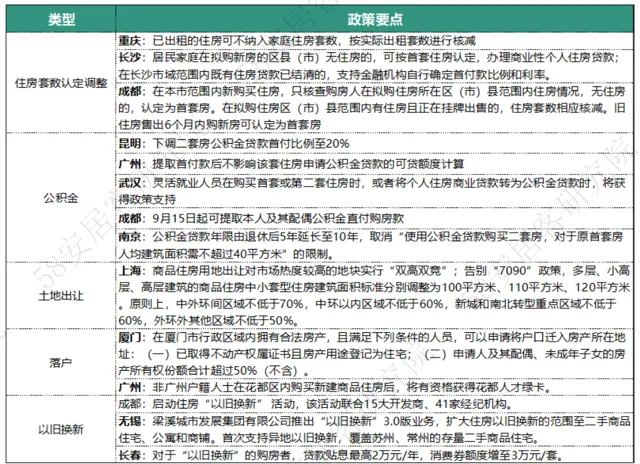

8月份,為促進房地產市場的健康發展,重點城市出台的地產相關政策主要包括住房套數認定標準的調整、公積金政策、土地出讓方式、落戶條件以及以舊換新等方面。比如長沙居民家庭在擬購新房的區縣(市)無住房的,可按首套住房認定,辦理商業性個人住房貸款;在長沙市域範圍內既有住房貸款已結清的,支持金融機構自行確定首付款比例和利率。廣州明確購房者提取首付款後,不影響其以該套住房申請住房公積金貸款的可貸額度計算;在廣州市行政區域內購買新建商品住房的住房公積金繳存人,可申請提取本人及其配偶名下的住房公積金用於支付購房首付款。上海最佳化新出讓商品住房用地套型供應結構,告別了「7090」政策,順應市場變化,支持剛需、改善性等多樣化住房需求。目前已有超百城推進以舊換新政策,各地房企、經紀機構廣泛參與其中。

此外央行上海總部推動落實金融支持房地產十六條政策,包括推動商業銀行發揮經營性物業貸款作用,幫助優質房企盤活存量資產;用好人民銀行抵押補充貸款( PSL)政策性資金,支持「三大工程」建設;持續做好保交樓金融服務;加大住房租賃金融支持等。

一、 新房:找房熱度回落,渠道指數微降

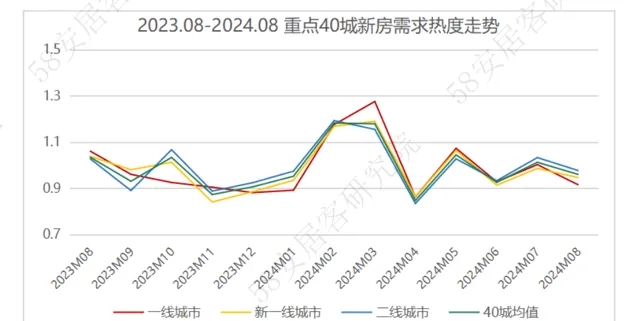

據 58安居客雲洞察數據監測,2024年8月份,重點40城線上新房找房熱度環比下跌4%,一線城市、新一線城市和二線城市熱度分別下降8.5%、5.4%和2.3%,一線城市和新一線城市熱度全部回落,僅廈門、三亞、哈爾濱三個二線城市新房熱度出現上漲。

近幾個月頻繁出台的刺激政策效用逐漸遞減,部份熱點城市也受到供給側的約束,整體找房熱度穩中有降,後繼需求動力不足。

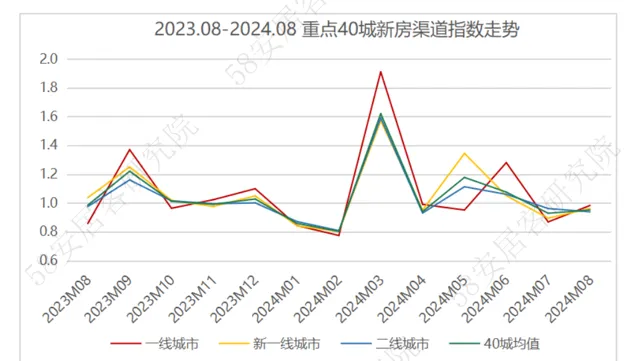

8月份,40城中大多數城市前期出台的激勵政策對房地產市場的提振效果繼續減弱,企業推盤積極性較為平淡,購房需求難以維持和得到持續的補充,新房供應和成交表現繼續走弱,影響新房經紀業務的開展,重點40城新房渠道指數環比下降5%。

各梯隊城市中,一線城市表現相對較好,但也受到供應總量約束影響,疊加居民購房觀望情緒持續擡頭,四城新房成交套數環比均減少,使得新房經紀業務的渠道指數環比下降 2%。新一線城市8月新房渠道指數下降4%,主要仍是受多數城市成交回落影響,其中成都、西安、南京、杭州、長沙等城市成交量均出現較大振幅的下跌,僅青島、昆明等少數城市成交量小幅增長。二線城市渠道指數下降6%,相對一線城市和新一線城市跌幅更大,大多數城市成交量大幅下降,僅南寧、無錫等少數城市成交量上升。

二、 二手房:熱度反彈,掛牌周期仍在延長

據 58安居客研究院數據監測,2024年8月,重點40城二手房線上找房熱度整體上漲1.8%,二手房熱度整體走勢強於新房市場。40個城市中有24個城市二手房熱度回升,廣州、武漢、廈門、合肥等7個城市二手房市場找房熱度出現下跌。

一線城市、新一線城市和二線城市 8月二手房線上找房熱度環比分別上漲0.8%、1.2%、2.3%,在7月份熱度大跌之後小振幅反彈。40城中,濟南和三亞熱度漲幅最高,均為7%,反彈力度不大。這也表明,市場需求活躍度當前仍處於較低水平,各類政策的激勵效應仍在逐步減弱。

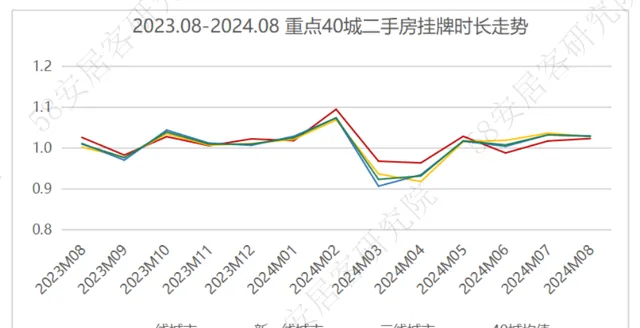

8月份,重點40城二手房掛牌時長環比上升約3%,各梯隊城市的二手房掛牌時長繼續上升。一線、新一線和二線城市二手房掛牌時長分別增加2.3%、2.8%和3.0%。40個城市中,僅有合肥、中山掛牌時長出現回落,其他城市均出現了不同振幅的上漲,其中貴陽二手房掛牌時長漲幅最大,為7.8%,鄭州漲幅也超過7%。

目前,重點 40城二手房掛牌時長已經接近前期高點,40城二手房平均掛牌時長超過80天。在市場需求熱度低位執行,市場掛牌量高企的情況下,這一狀況短期內難以改變。

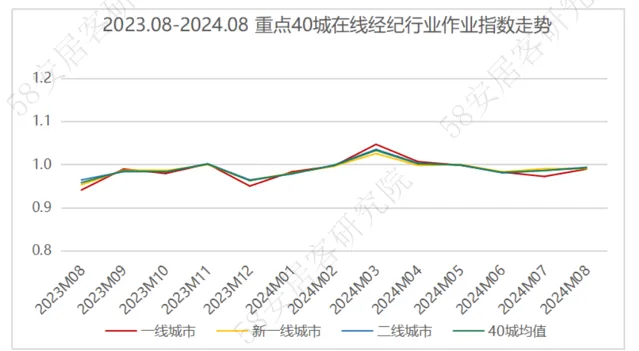

從房產經紀人線上開展工作的情況來看, 8月,重點40城房產經紀人線上作業指數相比上月小幅下降1%,整體走勢相對平穩,處於淡季低迷階段。一線城市、新一線城市和二線城市的房產經紀人作業指數均下降1%,其中僅鄭州、杭州、烏魯木齊等少數城市經紀人作業指數小幅上升,大多數城市線上作業的經紀門店和經紀人繼續小幅減少,經紀行業的作業活躍度繼續降溫,經紀業務開展處於淡季。

三、 典型城市分析

1. 一線城市:經紀行業景氣度繼續回落

新房方面:一線城市新房線上找房熱度全部回落,北京和上海熱度分別下降 10%和20%,廣州和深圳熱度均小幅回落2%,潛在需求回落,影響市場成交情況。盡管個別計畫,特別是上海豪宅市場表現的較為亮眼,但整體市場不景氣。同時也受到供給減少的影響,8月份四城成交均有不同程度的回落。隨著政策對市場提振效應的遞減,居民購房觀望情緒持續加劇。渠道方面,受供應制約影響和潛在需求回落影響,除北京成交保持穩定之外,其他三個城市成交下滑明顯,影響新房經紀業務表現。其中上海新房分銷比率出現下降,疊加成交量下滑,使得渠道指數大幅下降。

二手房方面:一線城市二手房整體找房熱度微漲,但僅有上海和深圳熱度小幅上漲,北京熱度相對穩定,廣州熱度出現了小幅回落。樓市淡季中,市場整體表現相對平淡。受政策退熱影響,也受到當前天氣因素影響,四個城市的二手房成交量也出現了不同振幅的下滑,上海環比下滑約 12%,北京環比下跌約8%,深圳環比下降13%,廣州環比下降振幅為12%。四個城市的二手房掛牌時長也全部增加,一線城市二手房掛牌時長平均已經超過90天,高於新一線城市和二線城市均值,受掛牌房源大量積壓影響,一線城市二手房去化壓力也在增大。其中深圳掛牌時長已經超過110天,在一線城市中時間最久,在40城中也僅次於武漢。經過長期的價格調整當前賣家降價振幅收窄,於此同時,政策效力減弱,買房觀望情緒再度擡頭,雙方價格賽局拉長了成交周期,也造成成交量的小幅下滑。

整體來看,受季節性影響和政策效應遞減的影響,四個一線城市新房市場熱度和成交端出現回落,二手房市場雖然潛在需求熱度走勢平穩,但賽局心態加劇,成交周期拉長,整體也呈現下行的趨勢,這使得一線城市 8月度經紀行業景氣全面回落。

2. 長沙:二手房熱度雖回升但未拉動成交,經紀行業景氣度繼續向下

近兩個月,長沙房產經紀行業景氣度表現低迷, 8月份經紀行業景氣度指數環比下滑8%,在40個重點城市中跌幅最大。從月度市場表現來看,長沙線上新房市場找房熱度環比下降4%,二手房市場找房熱度環比上漲5%,購房潛在需求此消彼長。但從成交來看,8月新房成交量環比下降超過20%,二手房成交量降幅也超過了10%,二手房掛牌周期增加1%,新房和二手房成交並未出現相應的平衡,整體市場表現較為疲軟。再者,線上房產經紀人作業指數也有所回落,經紀人作業的活躍度下降,也反應當前市場的平淡。新房市場和二手房市場活躍度的全部下降影響城市經紀行業景氣度回落。

小結:

重點 40城8月房產經紀行業景氣度環比7月小幅回升,低位反彈。但是受高溫天氣、利好政策提振效果邊際遞減、供給約束、經紀人活躍度回落等綜合影響,8 月 經紀行業景氣度 延續低位波動。 預計 9月傳統旺季,房企將加大推盤和行銷力度,經紀人作業活躍度也將回升,但考慮到當前低迷的需求行情, 整體市場預期不足的大環境下, 若無明顯政策性刺激,增幅也將有限。