上周,四部門發文支持房地產市場發展,全國樓市迎來歷史上最寬松時期。政策松綁後,全國僅剩下北上廣深四個一線城市未放開限購,引起市場諸多猜想,未來或許樓市政策有望進一步放松。

債券市場上,資金聞風而動。房企債券收益率明顯下行,5月21日,截至交易所債券市場收盤,「21萬科06」漲超6%,「22萬科04」漲近6%,「22萬科02」漲超4%,「21萬科02」漲超2%。

地產債前期低迷已久,近期迎來上漲被視為資金情緒有所回暖。不過,追本溯源,地產債的長期上行仍待基本面復蘇,房企融資化債情況備受關註。業內人士稱,地產政策力度雖然較大,但進一步向地產企業基本面傳導可能還需要時間。

地產債熱度回升

截至5月21日收盤,中證地產債(WI.930909)漲幅0.03%,報198.42。萬科、龍湖、保利等多家房企債券活躍,「21萬科06」漲超6%,「22萬科04」漲近6%,「22萬科02」漲超4%,「22龍湖01」、「20龍湖02」等多只地產債漲幅超過1%。

而在20日,10多只地產債集體大漲,截至當天收盤,「21萬科02」大漲9.2%,「21萬科06」、「20金地01」等10多只地產債漲幅超過3%。回溯來看,本輪行情啟動於2023年末,近期在樓市新政的刺激下,繼續闊步上漲,中證地產債年內漲幅已達3.41%,大幅超過去年0.84%的上漲振幅。

地產債熱度回升,系受資金的情緒與預期驅動。上海某公募基金固收交易員對記者表示,政策組合拳的出台或能帶動行業走出周期底部,未來政策落實進展、樓市銷售端的改善以及房企化債等因素會成為重要考量指標,等待基本面真正好轉,相關個券行情有望企穩。

5月17日,無論是需求端還是供給端,樓市政策都迎來全面放松。從需求端來看,全國多地多城放開或者取消限購,疊加下調首付比例、下調公積金貸款利率以及取消商貸利率下限。

記者註意到,自「5·17」樓市新政實施已來,已有多個城市跟進落實。5月20日以來,武漢、湖州、合肥等多個城市宣布下調首付房貸比例,武漢交通銀行、招商銀行等多個銀行信貸部經理對記者稱,確認該城已開始執行新政策,首套房首付比例不低於15%、二套房首付比例不低於25%。

同時,房貸利率下調操作也在上述城市中得到響應,武漢、常州等城市下調商貸利率,多家銀行信貸部工作人員向記者確認,已跟隨所在地城市政策調整商貸利率下限,首套住房利率最低至3.25%。此舉之後,首套房及二套房商貸利差進一步齊平,比如合肥,多家銀行已將兩類商品房房貸利率均降至3.45%。

此外,公積金貸款利率下調政策也受到多個城市響應。貴陽於5月17日下午明確下調個人住房公積金貸款利率,此後全國多個城市公積金中心釋出通知稱進行住房公積金貸款利率下調,以鼓勵各地居民能貸多貸。

「多地積極跟進最新的樓市政策,為需求端購房掃清障礙。」某券商地產行業分析師對記者說,目前各地響應較為積極,為行業帶來短期供需關系再平衡的機會。

市場亦對新政反應積極,無論是新房還是二手房,多個城市中介向記者反映,帶看量劇增。比如北京、深圳,成交量回暖速度較為明顯。根據中原地產數據,5月18~19日,北京二手房日均成交再次突破1000套,熱度持續回暖。另據貝殼研究院監測的數據,在該平台簽約的深圳二手房數量較前一周環比增長44%。

前述分析師說,長期來看,重磅地產政策對於加速行業修復能起到一定作用,但要進一步向房地產基本面傳導,或還需要較長一段時間,「目前地產行業基本面的景氣度仍較低。」

房企融資化債出路

無論是商品房市場還是地產債券市場,近來都迎來一波熱度,但最終行情能否延續,仍要看地產行業的基本面修復情況,綜合市場觀點來看,房企化債進展及融資力度修復情況成為關註焦點。

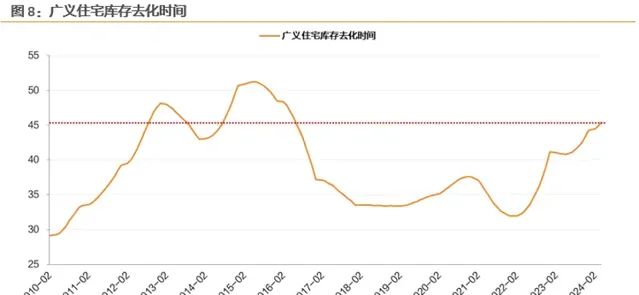

據天風證券監測,當下房地產市場景氣度仍待回暖,廣義住宅庫銷比處於相對較高水平,且持續上升。2023年下半年以來,廣義住宅庫存去化時間處於歷史相對高位,且持續上升,房地產市場去化情況仍然較弱,景氣度偏低。

景氣度偏低的一個表現是,房企仍受困於流動性困境。光是5月,就有兩家房企又發生債務違約。地產人士告訴記者,房地產企業流動性仍未得到實質性改善,就融資情況而言,房地產企業債券融資表現困難,導致企業流動性緊張。

無論是國有房企還是民營房企,凈融資額度均在下降。Wind數據顯示,今年前四月,國有房企凈融資額為318.48億元,同比下滑34.39%;同期民營企業凈融資額為-293.87億元。而在2023年,流動性困境就已凸顯,2023年全年國有房企凈融資額同比下降31.91%,民營房企全年凈融資額度從2019年開始轉為凈流出,去年全國凈流出466.51億元。

「從房地產市場最近的情況來看,基本面的現實壓力仍然較高,部份房企債務壓力仍然較大。」天風證券首席固收分析師孫彬彬指出,債券市場融資具有相對較強的剛兌性,相對而言,債券融資結構中一年內到期的短期債券規模將對公司現金流產生比較大的壓力。